“一帶一路”沿線國(guó)家金融發(fā)展對(duì)我國(guó)對(duì)其直接投資的影響

——基于動(dòng)態(tài)面板門限模型

2018-03-03 01:50:04副教授

財(cái)會(huì)月刊 2018年4期

副教授),

一、引言

隨著“走出去”戰(zhàn)略的不斷推進(jìn),我國(guó)對(duì)外直接投資(OFDI)取得了令人矚目的成績(jī)。我國(guó)OFDI的高速發(fā)展使得OFDI成為國(guó)內(nèi)學(xué)者們長(zhǎng)期關(guān)注的前沿問題。目前國(guó)內(nèi)外學(xué)者關(guān)于OFDI的研究主要是從東道主國(guó)的視角研究影響投資國(guó)OFDI的因素,具體有東道主國(guó)的法律制度質(zhì)量、資源稟賦、與投資國(guó)的經(jīng)濟(jì)差距、法律體系、稅負(fù)水平、政治風(fēng)險(xiǎn)水平、地緣以及經(jīng)濟(jì)發(fā)展水平等。盡管已有眾多學(xué)者為OFDI影響因素的相關(guān)研究做出諸多貢獻(xiàn),但鮮有學(xué)者從金融發(fā)展角度入手開展研究。因此,本文重點(diǎn)考察各東道主國(guó)的金融發(fā)展程度是否影響我國(guó)OFDI,旨在豐富該領(lǐng)域的相關(guān)內(nèi)容。

我國(guó)2015年對(duì)“一帶一路”國(guó)家直接投資凈額達(dá)189億美元,同比增長(zhǎng)40%(同年對(duì)全世界投資的增幅只有18%),占我國(guó)對(duì)外直接投資凈額的13%(2006年僅為6%)。但目前國(guó)內(nèi)關(guān)于“一帶一路”的研究主要集中在政治和經(jīng)濟(jì)意義、雙邊貿(mào)易、投資區(qū)域差異等方面,關(guān)于“一帶一路”國(guó)家金融發(fā)展程度對(duì)我國(guó)對(duì)其直接投資的影響的研究幾乎空白。因此,選擇“一帶一路”國(guó)家作為東道主國(guó)進(jìn)行研究具有重要的現(xiàn)實(shí)意義。

二、文獻(xiàn)綜述

(一)國(guó)內(nèi)外關(guān)于對(duì)外直接投資的研究

隨著經(jīng)濟(jì)全球化進(jìn)程的不斷加快,各國(guó)OFDI快速發(fā)展,相關(guān)研究越來越多,理論成果日益豐富。主流國(guó)際直接投資理論主要有Hymer S.的壟斷優(yōu)勢(shì)理論、Vernon的產(chǎn)品生命周期理論、Duning J.H.的生產(chǎn)折衷理論、Kojima K.的邊際產(chǎn)業(yè)擴(kuò)張理論,以及Cantwell和Tolentino的技術(shù)創(chuàng)新產(chǎn)業(yè)升級(jí)理論等。

國(guó)內(nèi)外學(xué)者根據(jù)以上理論,構(gòu)建計(jì)量模型實(shí)證研究影響投資國(guó)OFDI的因素(謝孟軍和郭艷茹,2013;Aurora、Rosa和Susana,2016;王永欽、杜巨瀾和王凱,2014),他們發(fā)現(xiàn)東道主國(guó)的法律制度質(zhì)量、資源稟賦的作用均為正;而東道主國(guó)與投資國(guó)的經(jīng)濟(jì)差距、東道主國(guó)的法律體系、東道主國(guó)的稅負(fù)水平以及東道主國(guó)的政治風(fēng)險(xiǎn)水平的作用均為負(fù)。也有部分學(xué)者針對(duì)東道主國(guó)情況進(jìn)行分類研究(Kaur、Yadav和Gautam,2013;許真和陳曉飛,2016),分別有亞洲地區(qū)、中亞地區(qū)、“金磚四國(guó)”、發(fā)達(dá)經(jīng)濟(jì)體等,認(rèn)為對(duì)不同區(qū)域或者經(jīng)濟(jì)發(fā)展水平不一的國(guó)家或地區(qū)進(jìn)行投資時(shí)所需考慮的因素是不一樣的。

國(guó)內(nèi)外學(xué)者關(guān)于OFDI區(qū)域決策的影響因素的研究雖然較多,但是對(duì)于東道主國(guó)金融發(fā)展程度對(duì)投資國(guó)對(duì)其直接投資的影響的研究還較少,而且其中主要是國(guó)外學(xué)者的研究。Khan(2007)以及CheeKeong、Zulkornain 和SiongHook(2010)等研究發(fā)現(xiàn),投資國(guó)更加傾向于對(duì)金融市場(chǎng)發(fā)展程度高的國(guó)家進(jìn)行投資。Khan(2007)還發(fā)現(xiàn),投資國(guó)流入金融市場(chǎng)發(fā)展程度高的國(guó)家的資本利用效率更高。Guan-Sheng(2015)從金融市場(chǎng)的規(guī)模和結(jié)構(gòu)兩個(gè)方面度量了東道主國(guó)的金融發(fā)展程度,并指出一般來說兩者都能吸引中國(guó)企業(yè)對(duì)其投資,但是從投資動(dòng)機(jī)來看,只有東道主國(guó)金融市場(chǎng)的規(guī)模會(huì)對(duì)中國(guó)企業(yè)的投資行為產(chǎn)生影響。以上都是研究金融發(fā)展對(duì)單邊OFDI的影響,Julian、Eric和Peter(2016)評(píng)估了東道主國(guó)和投資國(guó)的金融市場(chǎng)發(fā)展對(duì)雙邊OFDI存量的影響,發(fā)現(xiàn)東道主國(guó)和投資國(guó)的金融市場(chǎng)對(duì)雙邊OFDI有積極作用,而且東道主國(guó)和投資國(guó)的金融市場(chǎng)發(fā)展對(duì)OFDI的作用存在互補(bǔ)關(guān)系。通過梳理發(fā)現(xiàn),已有研究采用的模型以線性模型居多,主要有固定效應(yīng)模型、隨機(jī)效應(yīng)模型、引力模型等,也有少部分學(xué)者采用了Logit模型。

(二)國(guó)內(nèi)外對(duì)“一帶一路”國(guó)家直接投資的研究

目前,國(guó)外對(duì)“一帶一路”國(guó)家直接投資的研究幾乎沒有,而我國(guó)學(xué)者對(duì)“一帶一路”國(guó)家直接投資的研究主要是從2015年開始,而且大多數(shù)研究集中于投資區(qū)域問題。鄭蕾和劉志高(2015)研究發(fā)現(xiàn),中國(guó)對(duì)“一帶一路”國(guó)家的直接投資呈現(xiàn)出不對(duì)稱性,投資區(qū)域分布差異較大,而產(chǎn)生這種差異的原因主要是東道主國(guó)的資源稟賦和政治風(fēng)險(xiǎn)。張亞斌(2016)構(gòu)建投資便利化評(píng)價(jià)體系測(cè)度了“一帶一路”國(guó)家的投資便利化水平,發(fā)現(xiàn)東道主國(guó)的投資便利化綜合指數(shù)差異異常明顯,表明這也是造成投資區(qū)域分布差異的原因之一。

綜上可知,國(guó)內(nèi)外學(xué)者關(guān)于OFDI影響因素的研究較為豐富,但由于研究對(duì)象不同,實(shí)證分析的結(jié)果不盡相同。主要有以下三個(gè)方面需要改進(jìn):研究對(duì)象較少涉及“一帶一路”國(guó)家;研究角度較少?gòu)慕鹑诎l(fā)展程度出發(fā);研究模型局限于線性模型,造成估計(jì)結(jié)果可能有偏。因此,本文擬進(jìn)行如下改進(jìn):①研究對(duì)象上,本文選取了13個(gè)“一帶一路”國(guó)家作為樣本,以期豐富我國(guó)關(guān)于“一帶一路”國(guó)家直接投資的相關(guān)研究;②研究角度上,本文不僅重點(diǎn)考察了“一帶一路”國(guó)家金融發(fā)展程度對(duì)中國(guó)對(duì)其直接投資的影響,還將“一帶一路”國(guó)家的政治、經(jīng)濟(jì)等因素納入分析框架作為控制變量,綜合考察我國(guó)對(duì)“一帶一路”國(guó)家OFDI的影響因素,為中國(guó)對(duì)“一帶一路”國(guó)家直接投資提供實(shí)證依據(jù);③研究模型上,在總結(jié)眾多學(xué)者在相關(guān)問題上的研究成果后發(fā)現(xiàn),鮮有學(xué)者從“一帶一路”國(guó)家金融發(fā)展角度使用動(dòng)態(tài)面板門限模型進(jìn)行研究。

三、動(dòng)態(tài)面板門限模型

本文基于13個(gè)“一帶一路”國(guó)家的數(shù)據(jù),研究各國(guó)金融發(fā)展程度與中國(guó)對(duì)其直接投資之間的關(guān)系是否存在非線性的門限效應(yīng)。本文所采用的模型為Kremer等(2013)構(gòu)建的動(dòng)態(tài)面板門限(DPT)模型。為解決內(nèi)生性問題,選取“一帶一路”國(guó)家滯后一期的實(shí)際GDP增長(zhǎng)率作為工具變量。因此,“一帶一路”國(guó)家金融發(fā)展程度與中國(guó)對(duì)其直接投資(OFDI)的動(dòng)態(tài)面板門限模型設(shè)定如下:

其中,下標(biāo)i代表國(guó)家,i=1,…,N;t代表時(shí)間,t=1,…,T;μi表示樣本國(guó)家在設(shè)定過程中本身攜帶的個(gè)體固定效應(yīng);εit是殘差項(xiàng);I(?)是指標(biāo)函數(shù),它的取值取決于門限變量FDI以及門限值γ,當(dāng)括號(hào)內(nèi)的表達(dá)式成立時(shí),I(?)=1,否則等于0;門限變量和門限值將觀察值劃分為FDIit≤γ和FDIit>γ兩個(gè)區(qū)間,所對(duì)應(yīng)斜率分別是β1和β2;Zit包括外生的控制變量Z1it和內(nèi)生的控制變量Z2it,Z1it包括“一帶一路”國(guó)家金融發(fā)展指數(shù)(FDI)、腐敗控制程度、政府公信力、貿(mào)易開放度、吸引外資能力、總?cè)丝谝约爸袊?guó)的GDP,Z2it為“一帶一路”國(guó)家GDP的增長(zhǎng)率。

如果只考慮斜率門限效應(yīng),而沒有考慮截距門限效應(yīng),可能會(huì)導(dǎo)致估計(jì)結(jié)果有偏,因此本文相應(yīng)加入截距門限效應(yīng),用δ1I(FDIit≤γ)表示,其中,δ1表示不同區(qū)間下的截距差異,當(dāng)FDIit>γ時(shí),截距為μi;當(dāng)FDIit≤γ時(shí),截距為μi+δ1。模型可表示為:

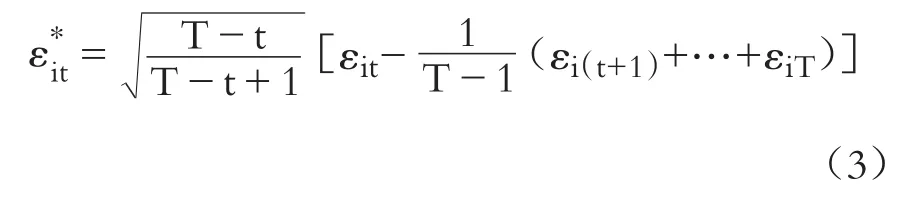

在對(duì)動(dòng)態(tài)面板門限模型進(jìn)行估計(jì)之前需要先消除樣本國(guó)家本身攜帶的個(gè)體固定效應(yīng),所采用的是利用固定效應(yīng)變換來消除固定效應(yīng)。本文選取Arellano與Bover(1995)所展示的前向正交離差變換法消除固定效應(yīng),誤差項(xiàng)的前向正交離差變換形式為:

此時(shí),得到變換后的模型為:

方程(4)中其他變量的前向正交離差變換形式與方程(3)類似。此時(shí)誤差項(xiàng)不再存在序列相關(guān),其方差具有單位矩陣形式,表現(xiàn)為同時(shí)可得

消除了固定效應(yīng)的影響之后可以對(duì)模型進(jìn)行估計(jì),主要分為三個(gè)步驟。

第一步:估計(jì)內(nèi)生變量Z2it與工具變量Xit的簡(jiǎn)化型方程,選取內(nèi)生控制變量Z2it的滯后一階項(xiàng)作為工具變量,即Xit=Z2it-1。

第二步:估計(jì)門限值。使用LS(Least Squares)方法對(duì)模型進(jìn)行估計(jì),得到殘差平方和記作S(γ),選擇使得殘差平方和最小的門限變量作為門限值的估計(jì)值,可表示為:

通過Γ={γ:LRn(γ)≤C(α)}以確定門限值的置信區(qū)間,其中α表示顯著性水平。

四、樣本數(shù)據(jù)的選擇與主要指標(biāo)說明

(一)樣本數(shù)據(jù)選擇

因數(shù)據(jù)可獲得性的限制,本文選取13個(gè)“一帶一路”國(guó)家2006~2015年年度面板數(shù)據(jù)作為樣本,包括新加坡、印度尼西亞、俄羅斯、哈薩克斯坦、泰國(guó)、巴基斯坦、阿拉伯聯(lián)合酋長(zhǎng)國(guó)、越南、馬來西亞、沙特阿拉伯、印度、菲律賓和土耳其。選擇依據(jù)是在樣本期間我國(guó)對(duì)這些國(guó)家的直接投資累計(jì)占比高達(dá)71%,占據(jù)對(duì)“一帶一路”國(guó)家直接投資的絕大部分,具有代表性。相關(guān)原始數(shù)據(jù)來自《中國(guó)對(duì)外直接投資統(tǒng)計(jì)公報(bào)》、《國(guó)際金融統(tǒng)計(jì)年鑒》和瑞士再保險(xiǎn)發(fā)布的《世界保險(xiǎn)》。為了避免原始數(shù)據(jù)中通貨膨脹帶來的不利影響以及數(shù)據(jù)不平穩(wěn)性的存在,本文使用的所有數(shù)據(jù)(除人口、腐敗控制程度和政府公信力)在運(yùn)用前均先除以定基比CPI進(jìn)行實(shí)際化處理,再進(jìn)行對(duì)數(shù)化處理。

(二)變量選取

1.門限變量構(gòu)造。本文將金融發(fā)展指數(shù)(FDI)作為衡量“一帶一路”國(guó)家金融發(fā)展程度的代理變量,同時(shí)它既是門限變量也是門限解釋變量。首先分別從金融發(fā)展的規(guī)模擴(kuò)張、結(jié)構(gòu)和效率三個(gè)層面有效度量了“一帶一路”國(guó)家金融發(fā)展情況,并得到相應(yīng)數(shù)值;然后使用主成分分析法,計(jì)算得到這13個(gè)國(guó)家的金融發(fā)展指數(shù),以此來衡量各國(guó)的金融發(fā)展情況。金融發(fā)展規(guī)模擴(kuò)張采用金融相關(guān)率衡量,即全部金融資產(chǎn)總量與GDP之比,其中全部金融資產(chǎn)總量為實(shí)際貨幣供應(yīng)量(M2)、股票市值與保費(fèi)收入之和。金融發(fā)展結(jié)構(gòu)用股票市值占全部金融資產(chǎn)總量的比率表示。金融發(fā)展效率用總貸款與總儲(chǔ)蓄之比表示,指標(biāo)的構(gòu)建主要參考周德才等(2013)的研究。在得到以上三個(gè)指標(biāo)之后,通過主成分分析方法計(jì)算金融發(fā)展程度的綜合得分得到金融發(fā)展指數(shù),其中金融發(fā)展程度的綜合得分公式為:F=0.4349×F1+0.3560×F2+0.2091×F3。“一帶一路”國(guó)家金融發(fā)展程度越高,金融市場(chǎng)體系可能越完善,本文預(yù)期“一帶一路”國(guó)家金融發(fā)展程度對(duì)中國(guó)對(duì)其直接投資的作用為正。

2.被解釋變量描述。被解釋變量為中國(guó)對(duì)外直接投資(OFDI)。本文選取2006~2015年中國(guó)對(duì)“一帶一路”國(guó)家每年直接投資凈額作為被解釋變量。

3.控制變量。本文所選控制變量有:①“一帶一路”國(guó)家的人口總數(shù)(Pop):一國(guó)的人口數(shù)越多,需求越多,消費(fèi)越多,越有可能吸引投資國(guó)進(jìn)行投資。②吸引外資能力(Inv):一國(guó)吸引外資的能力越強(qiáng),接受投資越多;以“一帶一路”國(guó)家的外國(guó)直接投資凈流入額與各國(guó)GDP之比來衡量。③中國(guó)的經(jīng)濟(jì)實(shí)力(CGDP):這一因素體現(xiàn)我國(guó)的經(jīng)濟(jì)發(fā)展水平,我國(guó)經(jīng)濟(jì)實(shí)力的增強(qiáng)可能會(huì)促進(jìn)我國(guó)對(duì)外直接投資。④腐敗控制程度(Cor):這一因素反映了“一帶一路”國(guó)家政府公權(quán)私用的程度。一國(guó)的腐敗控制程度越高,腐敗程度越低,投資國(guó)對(duì)其進(jìn)行投資的成本越小,資金能夠得到有效利用的機(jī)會(huì)越大,以“一帶一路”國(guó)家的腐敗控制程度來衡量。⑤對(duì)外貿(mào)易開放度(Open):這一因素體現(xiàn)了“一帶一路”國(guó)家對(duì)外開放的程度,反映了該國(guó)經(jīng)濟(jì)對(duì)外開放的規(guī)模和水平。投資國(guó)的對(duì)外開放程度越高,與他國(guó)進(jìn)行的貨物和資金往來越多,以“一帶一路”國(guó)家的商品進(jìn)出口總額與各國(guó)GDP之比來衡量。⑥政府公信力(Gov):這一因素反映了“一帶一路”國(guó)家政府制定并執(zhí)行促進(jìn)經(jīng)濟(jì)發(fā)展的政策和規(guī)制的能力。一國(guó)健全的法律法規(guī)和監(jiān)管制度有利于降低投資國(guó)對(duì)其投資的風(fēng)險(xiǎn),以“一帶一路”國(guó)家的政府信用等級(jí)評(píng)分來衡量。⑦“一帶一路”國(guó)家的經(jīng)濟(jì)發(fā)展水平(GGDP):這一因素反映了“一帶一路”國(guó)家的經(jīng)濟(jì)實(shí)力以及未來的發(fā)展?jié)摿Α=?jīng)濟(jì)發(fā)展水平越高,代表市場(chǎng)發(fā)展越完善,對(duì)其投資的風(fēng)險(xiǎn)就越小,以“一帶一路”國(guó)家實(shí)際GDP的增長(zhǎng)率來衡量。

五、實(shí)證分析

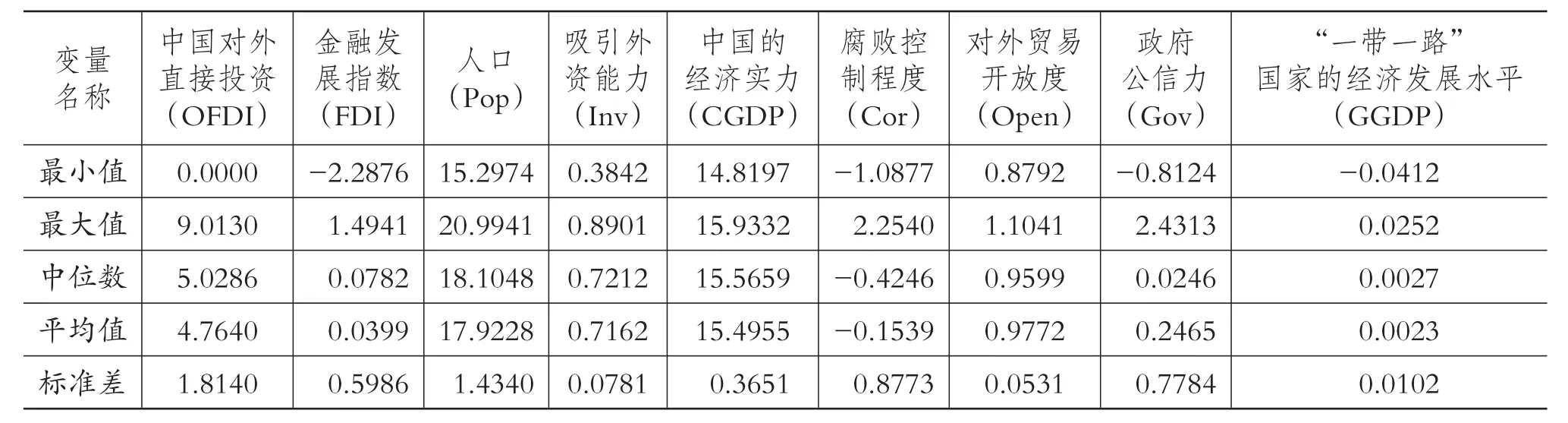

(一)各變量描述性統(tǒng)計(jì)結(jié)果

由表1的描述性統(tǒng)計(jì)結(jié)果可以看出,我國(guó)對(duì)“一帶一路”國(guó)家的直接投資最大值是9.0130,最小值是0,說明我國(guó)對(duì)不同國(guó)家甚至對(duì)同一個(gè)國(guó)家不同年份的投資存在較為懸殊的差異;“一帶一路”國(guó)家金融發(fā)展指數(shù)最大值與最小值之間差距是3.7817,平均值是0.0399,可以看出各國(guó)間的金融發(fā)展程度差距較大;其他控制變量除我國(guó)的經(jīng)濟(jì)實(shí)力(CGDP)外最大值與最小值之間差距也都較大,說明本文所選取的“一帶一路”國(guó)家之間在經(jīng)濟(jì)發(fā)展水平、人口、政府情況以及對(duì)外貿(mào)易開放度等方面都存在很大的差異,因此,所選樣本可以較為全面地反映“一帶一路”國(guó)家的現(xiàn)實(shí)情況。

表1 樣本的描述性統(tǒng)計(jì)

(二)金融發(fā)展指數(shù)門限效應(yīng)分析

1.金融發(fā)展指數(shù)(FDI)門限效應(yīng)顯著。由表2的實(shí)證結(jié)果可知,門限估計(jì)值γ?是1.7391%,通過了1%的顯著性檢驗(yàn),同時(shí)γ?將樣本劃分為金融發(fā)展程度低區(qū)間(FDIit≤γ?)與金融發(fā)展程度高區(qū)間(FDIit>γ?),以下分別將這兩個(gè)區(qū)間簡(jiǎn)稱為“低區(qū)間”和“高區(qū)間”。低區(qū)間和高區(qū)間的樣本數(shù)分別為103和27,可以看出低區(qū)間的樣本數(shù)約為高區(qū)間的樣本數(shù)的4倍,遠(yuǎn)高于高區(qū)間的樣本數(shù)。造成這種差異的原因主要在于本文所選樣本的“一帶一路”國(guó)家多為金融市場(chǎng)欠發(fā)達(dá)國(guó)家,這些國(guó)家自身金融發(fā)展程度較低,無(wú)法達(dá)到高區(qū)間的水平。

表2 動(dòng)態(tài)面板門限模型估計(jì)結(jié)果

2.金融發(fā)展指數(shù)門限效應(yīng)的具體表現(xiàn)。當(dāng)金融發(fā)展指數(shù)處于低區(qū)間時(shí),估計(jì)得出低區(qū)間門限斜率系數(shù)為0.9983,在1%的水平上顯著,表示“一帶一路”國(guó)家金融發(fā)展指數(shù)每上升1個(gè)百分點(diǎn),中國(guó)對(duì)其直接投資將會(huì)提高0.9983%;當(dāng)金融發(fā)展指數(shù)處于高區(qū)間時(shí),估計(jì)得出高區(qū)間門限斜率系數(shù)為2.5508,在1%的水平上顯著,表示“一帶一路”國(guó)家金融發(fā)展指數(shù)每上升1個(gè)百分點(diǎn),中國(guó)對(duì)其直接投資將會(huì)提高2.5508%。由此可以看出,金融發(fā)展指數(shù)無(wú)論是處于低區(qū)間還是高區(qū)間,“一帶一路”國(guó)家金融發(fā)展程度的提升都會(huì)提高中國(guó)對(duì)其直接投資。同時(shí)基于金融發(fā)展指數(shù)處于兩個(gè)區(qū)間的不同表現(xiàn),不難發(fā)現(xiàn)有明顯的提高,二者之間相差2.56倍,表示一旦金融發(fā)展指數(shù)越過了門限值,這種提升水平會(huì)成倍增長(zhǎng)。這說明“一帶一路”國(guó)家金融發(fā)展程度提升所帶來的吸引中國(guó)直接投資水平的提升是十分顯著的,即“一帶一路”國(guó)家金融市場(chǎng)發(fā)展程度越高,越有可能吸引中國(guó)對(duì)其進(jìn)行直接投資。截距門限效應(yīng)具體表現(xiàn)為:截距門限值通過了5%的顯著性檢驗(yàn),估計(jì)值為1.7876,代表低區(qū)間和高區(qū)間下的截距差距是1.7876。

(三)控制變量估計(jì)結(jié)果分析

由表2結(jié)果可以看出,“一帶一路”國(guó)家政府的公信力和腐敗控制程度、經(jīng)濟(jì)發(fā)展水平和吸引外資的能力分別通過了1%、5%和10%的顯著性檢驗(yàn);而“一帶一路”國(guó)家的人口、對(duì)外貿(mào)易開放度和中國(guó)的經(jīng)濟(jì)實(shí)力沒有通過檢驗(yàn)。在通過檢驗(yàn)的幾個(gè)影響因素中,“一帶一路”國(guó)家的政府公信力影響最大,其次是“一帶一路”國(guó)家的經(jīng)濟(jì)發(fā)展水平,最后是“一帶一路”國(guó)家吸引外資的能力以及腐敗控制程度。總體而言,中國(guó)對(duì)“一帶一路”國(guó)家的直接投資有以下四個(gè)特點(diǎn):

1.“一帶一路”國(guó)家的經(jīng)濟(jì)發(fā)展水平對(duì)中國(guó)對(duì)其直接投資的作用顯著為負(fù)。這表明在“一帶一路”各國(guó)中,中國(guó)更加偏好向經(jīng)濟(jì)發(fā)展水平相對(duì)低的國(guó)家進(jìn)行投資。出現(xiàn)這種情況的原因可能是這些國(guó)家基礎(chǔ)設(shè)施落后,產(chǎn)業(yè)體系不完善,產(chǎn)能較低,是中國(guó)轉(zhuǎn)移國(guó)內(nèi)過剩產(chǎn)能和勞動(dòng)密集型產(chǎn)業(yè)的理想場(chǎng)所。

2.“一帶一路”國(guó)家的腐敗控制程度對(duì)中國(guó)對(duì)其直接投資的作用顯著為正。這表明中國(guó)在對(duì)“一帶一路”國(guó)家進(jìn)行投資時(shí),會(huì)選擇腐敗控制得較好的國(guó)家。“一帶一路”國(guó)家的腐敗控制得越好,政府的公權(quán)力被用來謀取私利的程度越低,相關(guān)法律政策漏洞越少,投資的風(fēng)險(xiǎn)就會(huì)越低,資本越能夠得到充分有效的運(yùn)用。

3.“一帶一路”國(guó)家的政府公信力與中國(guó)對(duì)其直接投資呈正相關(guān)關(guān)系。這表明中國(guó)更加傾向于向政府制定政策和規(guī)制能力強(qiáng)的國(guó)家進(jìn)行投資。政府公信力是首要投資環(huán)境,健全的規(guī)章制度、高效的政務(wù)服務(wù)環(huán)境、開放透明的法治環(huán)境和穩(wěn)定有序的經(jīng)營(yíng)環(huán)境都會(huì)成為“一帶一路”國(guó)家的比較優(yōu)勢(shì),從而吸引更多的投資。

4.“一帶一路”國(guó)家吸引外資的能力與中國(guó)對(duì)其直接投資呈正相關(guān)關(guān)系。這表明中國(guó)與其他國(guó)家一樣,對(duì)“一帶一路”國(guó)家吸引外資能力強(qiáng)的國(guó)家投資更多。“一帶一路”國(guó)家吸引的外資越多,表明“一帶一路”國(guó)家吸引外資的能力越強(qiáng),比如先進(jìn)的科學(xué)技術(shù)、豐富的礦產(chǎn)資源、可取的管理經(jīng)驗(yàn)等。俄羅斯的總體科技實(shí)力居全球第二,哈薩克斯坦自然資源種類多、儲(chǔ)量大,特別是許多礦產(chǎn)類資源儲(chǔ)存量在世界名列前茅,中國(guó)對(duì)俄羅斯和哈薩克斯坦在2006~2015年間的直接投資總額排名靠前。這一特點(diǎn)也說明資源的可獲取性是中國(guó)對(duì)“一帶一路”國(guó)家的直接投資的動(dòng)機(jī)之一。

總而言之,對(duì)于門限變量,“一帶一路”國(guó)家金融發(fā)展程度對(duì)我國(guó)對(duì)其直接投資存在非線性的門限效應(yīng),并且無(wú)論金融發(fā)展指數(shù)位于低區(qū)間還是高區(qū)間,金融發(fā)展程度都對(duì)我國(guó)對(duì)其直接投資有顯著影響,但處于低區(qū)間時(shí)的影響遠(yuǎn)不如處于高區(qū)間時(shí)的影響。對(duì)于控制變量,“一帶一路”國(guó)家的政府公信力對(duì)中國(guó)對(duì)其直接投資區(qū)域決策影響最大,作用為正;經(jīng)濟(jì)發(fā)展水平影響次之,作用為負(fù);腐敗控制程度及對(duì)外貿(mào)易開放度影響最小,作用為正。然而,“一帶一路”國(guó)家的人口、對(duì)外貿(mào)易開放程度和中國(guó)經(jīng)濟(jì)發(fā)展水平?jīng)]有通過顯著性檢驗(yàn)。

六、結(jié)論與建議

(一)主要結(jié)論

本文采用動(dòng)態(tài)面板門限模型,實(shí)證分析了“一帶一路”國(guó)家金融發(fā)展程度對(duì)中國(guó)對(duì)其直接投資的影響是否存在非線性的門限效應(yīng),以及“一帶一路”國(guó)家的人口、吸引外資能力、腐敗控制程度、對(duì)外貿(mào)易開放度、政府公信力、經(jīng)濟(jì)發(fā)展水平和中國(guó)的經(jīng)濟(jì)實(shí)力對(duì)我國(guó)對(duì)其直接投資決策的影響。主要得出以下三點(diǎn)結(jié)論:

1.“一帶一路”國(guó)家金融發(fā)展指數(shù)門限效應(yīng)顯著。實(shí)證表明門限估計(jì)值γ?為1.7391%,當(dāng)“一帶一路”國(guó)家的金融發(fā)展指數(shù)低于門限估計(jì)值時(shí),“一帶一路”國(guó)家金融發(fā)展指數(shù)每上升1個(gè)百分點(diǎn),中國(guó)對(duì)其直接投資將會(huì)提高0.9983%;當(dāng)“一帶一路”國(guó)家金融發(fā)展指數(shù)高于門限估計(jì)值時(shí),“一帶一路”國(guó)家金融發(fā)展指數(shù)每上升1個(gè)百分點(diǎn),中國(guó)對(duì)其直接投資將會(huì)提高2.5508%。這表明無(wú)論“一帶一路”國(guó)家金融發(fā)展指數(shù)是否超過門限值,“一帶一路”國(guó)家金融發(fā)展程度都對(duì)中國(guó)對(duì)其直接投資有積極作用,并且“一帶一路”國(guó)家金融發(fā)展指數(shù)達(dá)到或超過門限值時(shí),“一帶一路”國(guó)家金融發(fā)展程度對(duì)中國(guó)對(duì)其直接投資的積極影響更大,即金融市場(chǎng)相對(duì)更發(fā)達(dá)的“一帶一路”國(guó)家,更能吸引中國(guó)投資者。

2.“一帶一路”國(guó)家的政治、經(jīng)濟(jì)等因素影響顯著。實(shí)證結(jié)果表明,“一帶一路”國(guó)家政府公信力影響最大,其次是經(jīng)濟(jì)發(fā)展水平,最后是腐敗控制程度和吸引外資的能力。其中經(jīng)濟(jì)發(fā)展水平的影響顯著為負(fù),其他控制變量的影響顯著為正。由實(shí)證結(jié)果可以看出,在“一帶一路”國(guó)家中,中國(guó)傾向于對(duì)經(jīng)濟(jì)發(fā)展水平相對(duì)較低的國(guó)家進(jìn)行投資,一個(gè)可能的原因是中國(guó)需要經(jīng)濟(jì)發(fā)展水平較低國(guó)家充足的市場(chǎng)來接納、吸收國(guó)內(nèi)過剩產(chǎn)能。但政府公信力影響更大,具體表現(xiàn)為“一帶一路”國(guó)家的制度環(huán)境越好,我國(guó)對(duì)其直接投資的效率越高。這說明影響我國(guó)對(duì)“一帶一路”國(guó)家直接投資的因素是復(fù)雜且全面的。

3.動(dòng)態(tài)面板門限模型可以較好地識(shí)別“一帶一路”國(guó)家金融發(fā)展指數(shù)存在的門限效應(yīng)。由高區(qū)間門限 斜 率 系 數(shù)比 低 區(qū) 間 門 限 斜 率 系 數(shù)多 出1.5525可以看出,“一帶一路”國(guó)家金融發(fā)展指數(shù)存在明顯的門限效應(yīng)。該模型不僅驗(yàn)證得到不同門限區(qū)間內(nèi)中國(guó)對(duì)“一帶一路”國(guó)家直接投資存在差異,而且可以探討不同門限區(qū)間內(nèi)“一帶一路”國(guó)家金融發(fā)展程度對(duì)OFDI解釋程度的差異。較一般線性模型而言,該模型可以更好地刻畫“一帶一路”國(guó)家金融發(fā)展程度對(duì)我國(guó)對(duì)其直接投資的影響機(jī)制。

(二)政策建議

1.構(gòu)建“一帶一路”國(guó)家金融發(fā)展評(píng)價(jià)指標(biāo),關(guān)注“一帶一路”國(guó)家金融發(fā)展相關(guān)狀況。“一帶一路”國(guó)家金融發(fā)展程度對(duì)中國(guó)對(duì)其直接投資有明顯的門限效應(yīng),因此,中國(guó)應(yīng)參照發(fā)達(dá)國(guó)家金融發(fā)展評(píng)價(jià)體系,構(gòu)建包括“一帶一路”國(guó)家證券市場(chǎng)、銀行信貸、保險(xiǎn)等在內(nèi)的多維度評(píng)價(jià)指標(biāo),并定期更新相關(guān)指標(biāo),為投資者進(jìn)行投資決策提供參考。同時(shí),應(yīng)關(guān)注“一帶一路”國(guó)家金融市場(chǎng)上的“黑天鵝”,提醒投資者對(duì)可能產(chǎn)生的金融風(fēng)險(xiǎn)做好準(zhǔn)備,減少“黑天鵝”對(duì)投資項(xiàng)目的負(fù)面影響。

2.由政府主導(dǎo)搭建“一帶一路”國(guó)家信息公開平臺(tái)。研究發(fā)現(xiàn),“一帶一路”國(guó)家政府公信力及腐敗控制程度對(duì)中國(guó)對(duì)其直接投資有積極作用。因此,中國(guó)在對(duì)外直接投資時(shí),應(yīng)關(guān)注“一帶一路”國(guó)家政府的執(zhí)政情況,考察其是否有能力實(shí)施既定政策、國(guó)內(nèi)法律法規(guī)是否完善以及政府對(duì)腐敗行為的容忍度和打擊力度,規(guī)避可能產(chǎn)生的潛在風(fēng)險(xiǎn)。由于企業(yè)的自身規(guī)模和能力有限,不具備獲得所有相關(guān)投資信息的能力,因此應(yīng)由政府主導(dǎo),搜集并公開“一帶一路”國(guó)家的國(guó)內(nèi)制度、投資政策等相關(guān)情況,為投資者提供被投資國(guó)的相關(guān)信息和咨詢服務(wù)。

謝孟軍,郭艷茹..法律制度質(zhì)量對(duì)中國(guó)對(duì)外直接投資區(qū)位選擇影響研究——基于投資動(dòng)機(jī)視角的面板數(shù)據(jù)實(shí)證檢驗(yàn)[J]..國(guó)際經(jīng)貿(mào)探索,2013(6)..

王永欽,杜巨瀾,王凱..中國(guó)對(duì)外直接投資區(qū)位選擇的決定因素:制度、稅負(fù)和資源稟賦[J]..經(jīng)濟(jì)研究,2014(12)..

許真,陳曉飛..基于擴(kuò)展的IDP模型的對(duì)外直接投資決定因素分析——來自國(guó)家面板回歸的證據(jù)[J]..經(jīng)濟(jì)問題,2016(2)..

鄭蕾,劉志高..中國(guó)對(duì)“一帶一路”沿線直接投資空間格局[J]..地理科學(xué)進(jìn)展,2015(5)..

張亞斌..“一帶一路”投資便利化與中國(guó)對(duì)外直接投資選擇——基于跨國(guó)面板數(shù)據(jù)及投資引力模型的實(shí)證研究[J]..國(guó)際貿(mào)易問題,2016(9)..

Kremer S.,Bick A.,Nautz D...Inflation and growth:New evidence from adynamic panel threshold analysis[J]..Empirical Economics,2013(2)..

陳偉光,郭睛..中國(guó)對(duì)“一帶一路”沿線國(guó)家投資的潛力估計(jì)與區(qū)位選擇[J]..宏觀經(jīng)濟(jì)研究,2016(9)..

周德才,盧曉勇,楊伊等.我國(guó)金融發(fā)展與經(jīng)濟(jì)增長(zhǎng)周期關(guān)系的實(shí)證檢驗(yàn)[J]..山西財(cái)經(jīng)大學(xué)學(xué)報(bào),2013(12)..

猜你喜歡

金橋(2018年12期)2019-01-29 02:47:36

知識(shí)經(jīng)濟(jì)·中國(guó)直銷(2018年12期)2018-12-29 12:22:40

小天使·一年級(jí)語(yǔ)數(shù)英綜合(2018年6期)2018-06-22 10:25:54

華人時(shí)刊(2017年23期)2017-04-18 11:56:38

小學(xué)閱讀指南·低年級(jí)版(2016年1期)2016-09-10 07:22:44

中國(guó)工程咨詢(2016年10期)2016-01-31 03:12:10

環(huán)球時(shí)報(bào)(2014-12-10)2014-12-10 08:51:32

河北金融年鑒(2014年0期)2014-02-27 13:20:03

- 財(cái)會(huì)月刊的其它文章

- 國(guó)內(nèi)外精準(zhǔn)扶貧問題的研究進(jìn)展與評(píng)述

- 從美國(guó)自由貿(mào)易協(xié)定看其政府采購(gòu)市場(chǎng)的開放趨勢(shì)

- 融資融券、特質(zhì)信息披露與股價(jià)同步性

- 政府審計(jì)、政府債務(wù)對(duì)腐敗的影響

——基于2009~2014年省級(jí)政府?dāng)?shù)據(jù)的實(shí)證分析 - 會(huì)計(jì)師事務(wù)所忙碌程度與審計(jì)質(zhì)量關(guān)系的實(shí)證檢驗(yàn)

——基于突發(fā)性審計(jì)工作量增加的角度 - 從金融機(jī)構(gòu)與金融市場(chǎng)角度評(píng)價(jià)我國(guó)金融發(fā)展