金融排斥的動態測度與空間特征

——基于安徽縣域數據

2018-02-28 09:26:41張晴,龔亮

赤峰學院學報·自然科學版 2018年1期

關鍵詞:金融

張 晴, 龔 亮

(1.滁州學院 經濟與管理學院,安徽 滁州 239000;2.中國人民銀行滁州中心支行,安徽 滁州 239000)

實踐證明,完善的金融體系是提升區域經濟實力的重要支撐.近年來安徽省金融業水平整體提升的同時,卻面臨著較為普遍的金融排斥問題,嚴重影響該地區金融服務的可獲得性,不利于縣域經濟發展.在2017年4月《安徽省脫貧攻堅工作要點》及《安徽省推進金融扶貧工程的實施意見》中,提出了“發揮金融支持,實現縣域脫貧”的戰略要求,而金融排斥恰恰是毀約縣域脫貧的重要成因.此時把脈現階段縣域金融排斥困境,具有一定的現實意義.

1 文獻綜述

20世紀90年代初,Leyshon和Thrift[1](1993)由金融地理學中引入金融排斥概念,提出地理距離是影響金融網點服務獲取與否的直接原因.Carbo[2](2007)、雷漢云[3](2015)等學者認為,金融排斥表現的是某些群體被完全排斥在金融體系之外的現象;Sherman Chan[4](2004)、封思賢[5](2014)、沈麗[6](2016)等認為金融排斥不是絕對現象,表現的是某些群體在金融服務的接觸或獲取途徑方面存在難度.本文認為,金融排斥是指金融體系中大眾缺少金融服務的分享狀態,并受多種因素的影響.金融排斥的評價方面,Kempson和Whyley[7](1999)引入六個維度,包括條件排斥、價格排斥、營銷排斥、評估排斥、自我排斥與地理排斥,并被廣泛認可.國內各學者(王修華,2010[8];楊德勇,2013[9];吳靜茹,2017[10];王磊玲,2017[11])等多沿用此維度體系,選擇差異性的具體指標,針對各層次的研究對象展開金融排斥的測度研究.因此,本文著眼于金融排斥,基于安徽縣域樣本,運用維度分析與主成分分析法,構建金融排斥指標體系,并剖析安徽縣域的金融排斥特征及困境,給予相應的政策建議.

2 指標構建與樣本選擇

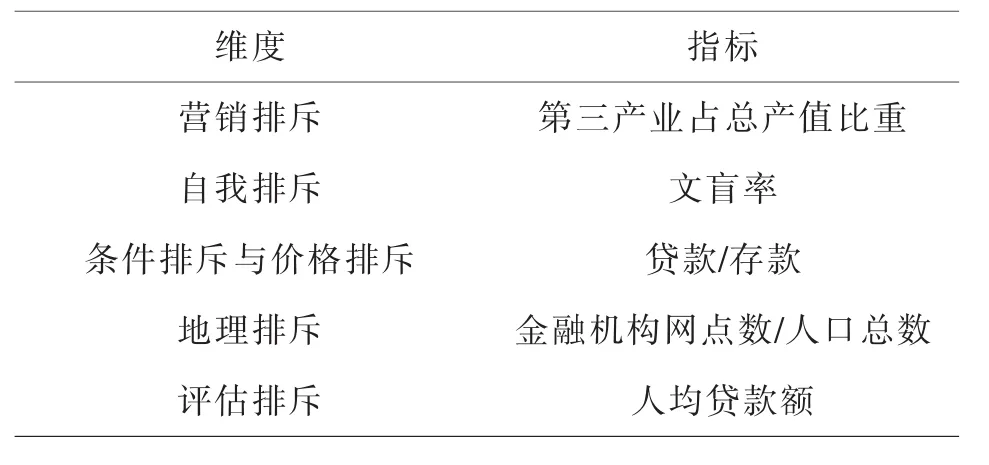

本文沿用Kempson和Whyley[7](1999)提出的六維度框架.其中,地理排斥是指客戶到金融機構的地理距離,多采用該縣域金融機構的相對數量來衡量.條件排斥與價格排斥分別指客戶因金融產品或服務所需要的必要條件與價格而被排斥在外,如苛刻的貸款復交條件、擔保及償還條件;對客戶制定不同的價格.本文采用存貸比來衡量,存貸比越高,則該區域在金融服務可獲得的前提下,貸款越少,條件排斥與價格排斥程度越高.營銷排斥是指金融機構的營銷與目標定位中,將某類人群(往往為農民)排斥在外.第三產業占總產值的比重,可代表該縣域的經濟發展水平,而金融機構往往不會拒絕第三產業較為發達的縣域客戶,因此,將其作為營銷排斥的測度指標.評估排斥是指金融機構采用較為嚴格的評估程序而限制客戶享受金融服務,本文采用各縣人均貸款額代表該縣域的評估排斥程度.基于此,構建縣域金融排斥維度的指標體系,見表1所示.

表1 縣域金融排斥維度分析與指標選擇

考慮到數據的可獲得性,本文采用2011-2015年的安徽62個縣(市)數據,均來源于《安徽省統計年鑒》《安徽省金融統計月報》.

3 安徽縣域金融排斥特征分析

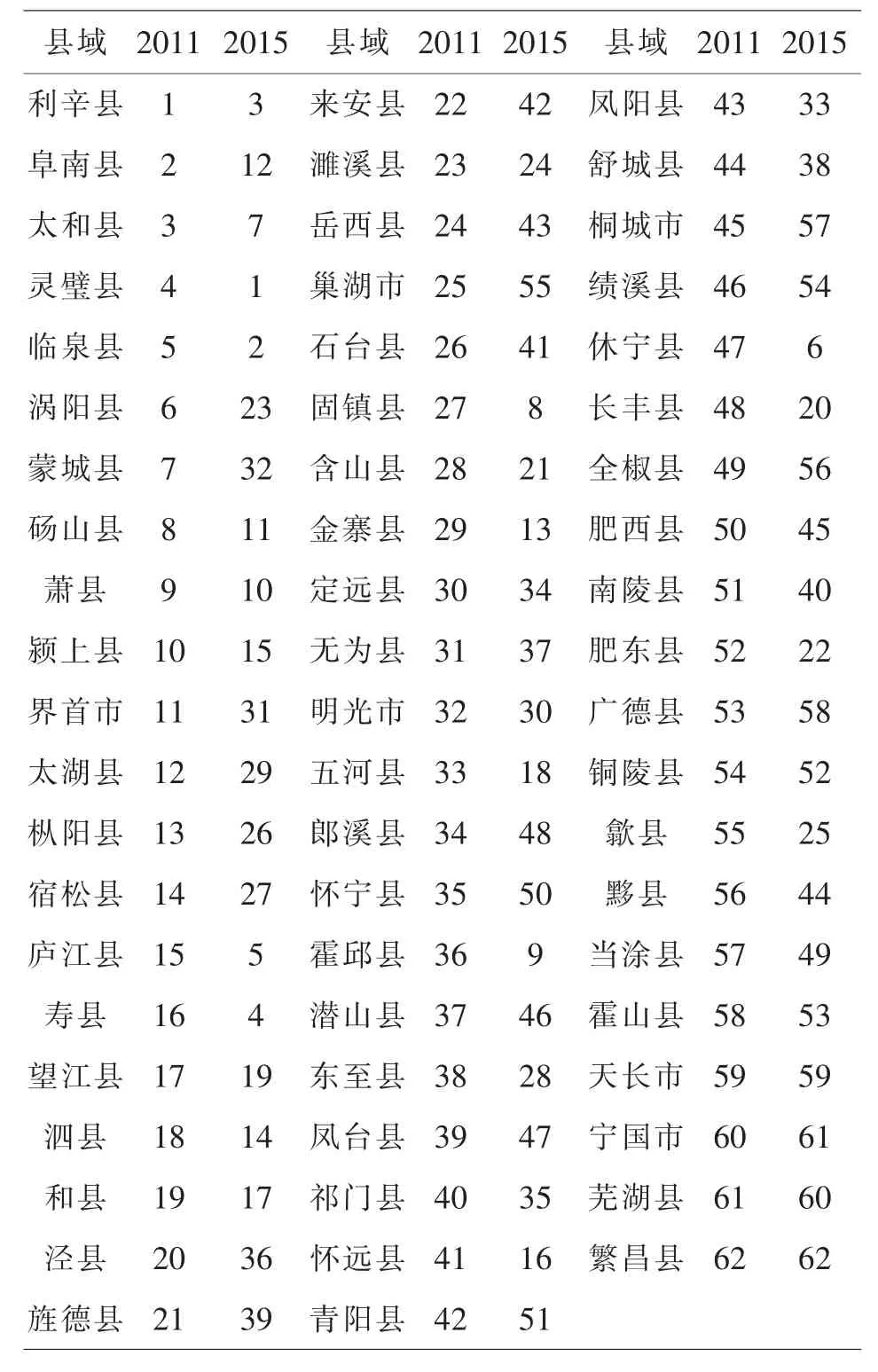

采用主成分分析法,提取5個變量主成分,并計算綜合指標.結果見表2,即安徽縣域金融排斥的測度及排名情況.

表2 2011年、2015年安徽縣域金融排斥排名情況

第一,橫向來看,不同縣域的金融排斥差異化較為明顯.從2015年來看,靈璧、利辛、臨泉、壽縣、廬江縣的金融排斥狀況較為嚴重,而繁昌、寧國、蕪湖縣、天長、廣德縣的金融排斥狀況程度較輕.第二,縱向來看,安徽各縣域的金融排斥程度較為穩定.除阜南、渦陽、蒙城、界首、霍邱、休寧、肥東縣外,隨著時間的變化,其金融排斥程度雖有一定幅度的波動,但未發生質變.第三,隨著各縣經濟與金融基礎的發展,絕大多數縣域的金融排斥呈下降趨勢.除五河、霍邱、東至、懷遠等縣外,大部分縣域的金融業快速發展.尤其是原金融排斥程度較重的區域,如渦陽縣由第6位的提升為第23位,蒙城縣由第7位的提升為第32位,金融排斥困境有較大緩解.

4 安徽縣域金融排斥空間分異分析

4.1 全局自相關分析

為考察安徽縣域金融排斥的地理相關性,本文采用全局自相關系數與分位圖,研究縣域之間金融排斥的空間分異特征.選用莫蘭指數檢驗安徽縣域金融排斥的空間自相關性(Anselin,1988[12]).計算公式如式(1)所示.

其中,n為研究區域內區域單元的個數,ei和ej分別為地區i和j的觀測值;指數的取值范圍為[-1,1],且絕對值越大其空間自相關性越顯著.

表3 安徽縣域金融排斥的莫蘭指數

計算安徽縣域金融排斥的莫蘭指數,結果如表3,可得莫蘭指數均大于零,并通過了10%的顯著性檢驗.整體來說,莫蘭指數由2011年的0.1154上升為2015年的0.2147,表明安徽縣域金融排斥呈現空間正向自相關,且隨著要素與資源的流動,金融排斥的空間相關性日益加強.

4.2 空間分異分析

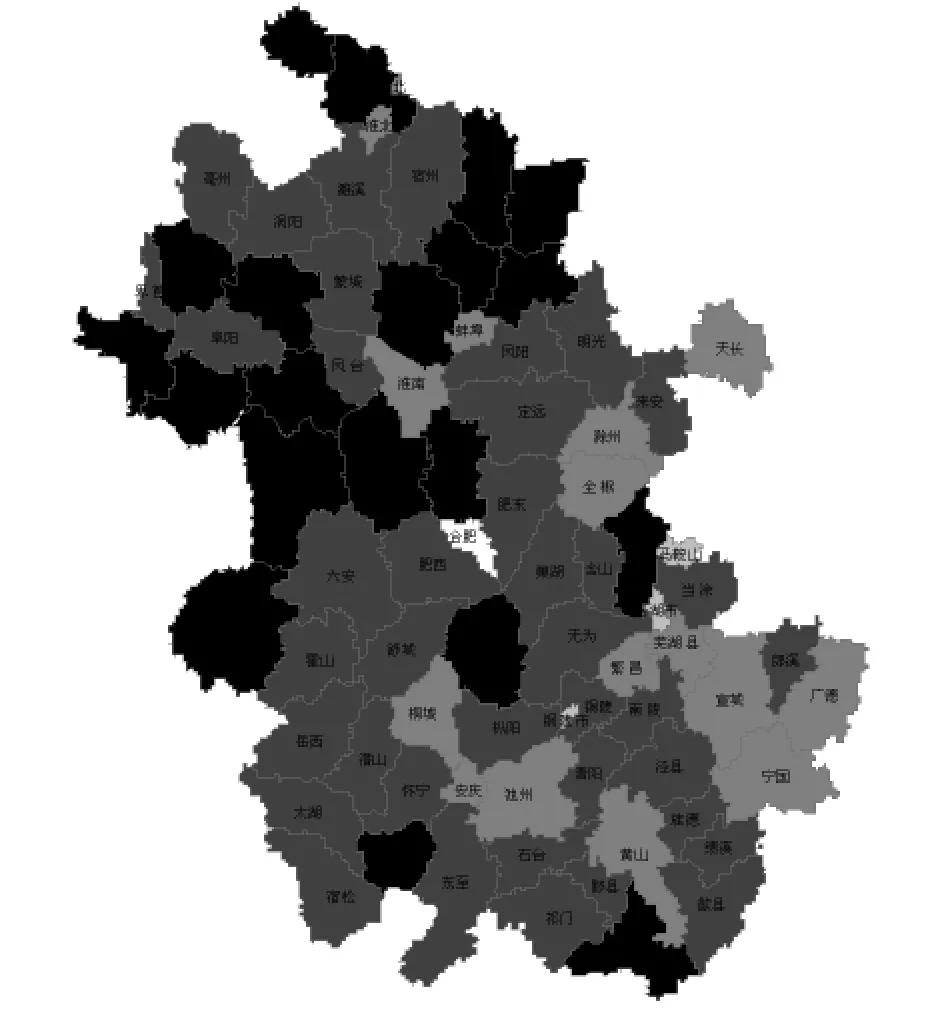

采用分位數地圖法,剖析安徽縣域金融排斥的空間特征.見圖1為2015年安徽縣域的金融排斥四分位圖,其中,圖中顏色越深,則該縣域金融排斥程度越高.

圖1 安徽縣域金融排斥四分位圖

呈現以下特征:第一,整體來看,安徽縣域呈現由北向南,即從皖北、皖中至皖南,其金融排斥程度逐漸減弱的空間特征.如皖北的靈璧、臨泉、利辛縣,皖中的明光、濉溪、無為、定遠縣,皖南的寧國、蕪湖、繁昌縣.而此種梯隊式的空間布局,恰恰與各縣域差異化的經濟基礎、收入水平、資源與基礎設施、政策傾斜程度相關.這也為落后縣域擺脫金融排斥困境提供了努力方向.第二,縣域金融排斥程度往往高于其所屬城市,呈現盆地式的空間結構.由圖1可見,如阜陽市、蚌埠市等所轄縣域的金融排斥程度明顯高于市級,此種特征幾乎存在于安徽省所有縣域.

5 緩解金融排斥政策建議

5.1 政府主導配置金融資源,改善縣域金融供給

金融機構出于追逐利潤的商業考慮,導致落后縣域金融服務不足.而金融市場失靈的表現,亟須政府介入,健全金融政策,完善基礎設施,保證金融資源向縣域包括農村傾斜,滿足貧困戶、小微企業、個體經營者的基本金融需求.

5.2 創新經營模式與業務種類,突破地理排斥與條件排斥

開發新的業務品種,如擔保貸款或小額信貸與小額保險相結合,解決信息不對稱或高風險的考慮而產生的金融排斥.嘗試開展互聯網金融,依賴手機、網上銀行、P2P網絡貸款等方式,幫助縣域客戶與中小微企業獲取金融產品與服務.

5.3 推動貧困縣域的金融環境改善

貧困縣域經濟與人文環境落后,金融服務本身需求不足,阻礙金融市場發展.此時要振興經濟,改善教育與基礎設施,刺激有效的金融需求,吸引金融供給,從而緩解貧困縣域的金融排斥現象.

〔1〕Leyshon A,Thrift N.The restructuring of the UK financial services industry in the 1990s:A reversal of fortune[J].Journal of Rural Studies,1993,9(3):223-241.

〔2〕Carbo S.Gardener E.P.M.Molyneaux P.Financial Exclusion in Europe[J].Public Money &Management,2007,(2).

〔3〕雷漢云.貧困地區居民完全金融排斥影響因素的實證研究[J].經濟經緯,2015(2):149-154.

〔4〕Sherman Chan.Financial Exclusion in Australia[A].The Third Australian Society of Heterodox Economists Conference[C].University of New South Wales,2004.

〔5〕封思賢,王偉.農村金融排斥對城鄉收入差距的影響——基于中國省域面板數據的分析[J].統計與信息論壇,2014(09):44-50.

〔6〕沈麗,劉亞琳金融排斥對經濟增長的空間溢出效應[J].經濟與管理評論,2016(06):94-99.

〔7〕Kempson E,Whyley C.Kept out or opted out.Understanding and combating financial exclusion[M].London:The Policy Press,1999.

〔8〕王修華,邱兆祥.農村金融排斥:現實困境與破解對策[J].中央財經大學學報,2010(10):47-52.

〔9〕楊德勇,田園.區域差異視角下我國金融排斥的測度與影響因素分析——基于四大經濟區域的劃分[J].北京工商大學學報,2013(6):81-88.

〔10〕吳靜茹.新農村建設中的金融排斥與破解新思路[J].現代商業,2017(1):115-117.

〔11〕王磊玲.傳統農區農村金融排斥問題研究[J].山西農業大學學報,2017(1):29-35.

〔12〕王慶喜、蔣燁、陳卓詠.區域經濟研究實用方法——基于ArcGIS、GeoDa和R的運用[M].北京:經濟科學出版社,2014(5):1-18.

猜你喜歡

中國外匯(2019年20期)2019-11-25 09:55:00

中國外匯(2019年7期)2019-07-13 05:44:54

中國外匯(2019年7期)2019-07-13 05:44:50

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

新財富(2017年7期)2017-09-02 20:06:58

新財富(2017年7期)2017-09-02 20:03:21

中國工程咨詢(2016年10期)2016-01-31 03:12:10

股市動態分析(2015年50期)2015-01-05 10:50:34

金融法苑(2014年2期)2014-10-17 02:53:24