農(nóng)民專業(yè)合作社融資問題研究

2018-02-24 05:14:42魏娜張德化

安徽農(nóng)學(xué)通報(bào) 2018年24期

關(guān)鍵詞:建議

魏 娜 張德化

摘 要:近年來,在國(guó)家和地方政策支持下碭山縣農(nóng)民專業(yè)合作社獲得了長(zhǎng)足的發(fā)展,但融資難問題仍是限制其發(fā)展的重要瓶頸。通過實(shí)地調(diào)研和考察,從內(nèi)部和外部深入分析總結(jié)了碭山縣農(nóng)民專業(yè)合作社融資難問題的主要原因。在此基礎(chǔ)上結(jié)合碭山縣的具體縣情,提出了具有針對(duì)性的對(duì)策和建議,旨在更好地促進(jìn)碭山縣農(nóng)民專業(yè)合作社的健康發(fā)展,并為政府部門制定相關(guān)政策提供理論依據(jù)。

關(guān)鍵詞:農(nóng)民專業(yè)合作社;融資難;建議;碭山縣

中圖分類號(hào) F321.42 文獻(xiàn)標(biāo)識(shí)碼 A文章編號(hào) 1007-7731(2018)24-0011-3

自2007年中國(guó)首部合作社法律《農(nóng)民專業(yè)合作社法》頒布以來,農(nóng)民專業(yè)合作社在安徽省碭山縣蓬勃發(fā)展起來。然而,隨著農(nóng)民專業(yè)合作社的不斷擴(kuò)大,合作社面臨的融資問題也日益凸顯,成為制約農(nóng)民專業(yè)合作社發(fā)展壯大的主要因素[1-2]。如何解決融資過程中存在的問題是當(dāng)前和今后農(nóng)民專業(yè)合作社發(fā)展過程中的熱點(diǎn)和難點(diǎn)[3]。

張翼民在分析合作社融資能力的主要影響因素的基礎(chǔ)上,提出了一種新的抵押融資模式,從而進(jìn)一步提高其融資能力[4]。郭媛媛等[5]在前人的理論研究基礎(chǔ)上,以湖南省實(shí)地調(diào)研數(shù)據(jù)為基礎(chǔ),研究了其合作社融資難問題的成因并給出了具體的改進(jìn)意見。類似的針對(duì)廣東省的農(nóng)民專業(yè)合作社的研究工作可見于文獻(xiàn)[6]。姜永等從融資渠道和融資次序等新的理論角度研究合作社融資銜接問題,剖析合作社融資難的原因[7]。此外,還有學(xué)者從資產(chǎn)規(guī)模、經(jīng)營(yíng)能力、社長(zhǎng)因素、社員因素、組織功能等方面分析影響合作社融資的因素[8-9]。但針對(duì)碭山縣農(nóng)民專業(yè)合作社融資問題的研究還處于理論空白。筆者立足于碭山縣的實(shí)際縣情,并借鑒前人的相關(guān)研究成果,利用實(shí)地調(diào)研的數(shù)據(jù)分析碭山縣農(nóng)民專業(yè)合作的融資現(xiàn)狀以及融資過程中存在的問題,并提出相應(yīng)的解決方案。

1 碭山縣農(nóng)民專業(yè)合作社基本情況

1.1 農(nóng)民專業(yè)合作社發(fā)展現(xiàn)狀 自2013年7月被評(píng)為安徽省首批創(chuàng)建農(nóng)民專業(yè)合作社示范縣以來,碭山縣大力推動(dòng)合作社發(fā)展,主要包括種植業(yè)合作社、養(yǎng)殖業(yè)合作社、農(nóng)機(jī)服務(wù)合作社。截至2018年5月,全縣共有3072戶農(nóng)民合作社,其中國(guó)家級(jí)示范合作社10戶,省級(jí)示范合作社27戶,市級(jí)示范合作社156戶。

除了合作社數(shù)量增加之外,合作社的經(jīng)營(yíng)方式也呈現(xiàn)多樣化,主要包括合作社自辦加工、合作社與超市對(duì)接、合作社與大型企業(yè)合作。此外,規(guī)范化水平也穩(wěn)步升級(jí),特別是被各級(jí)部門認(rèn)定的示范社,其內(nèi)部的各項(xiàng)制度尤為正規(guī)和嚴(yán)格。品牌意識(shí)明顯增強(qiáng),全縣500余家合作社制定了標(biāo)準(zhǔn)化生產(chǎn)規(guī)程,180家合作社注冊(cè)了商標(biāo),300家合作社設(shè)計(jì)印制了獨(dú)特的包裝,30家合作社建立農(nóng)業(yè)物聯(lián)網(wǎng)。

1.2 農(nóng)民專業(yè)合作社促進(jìn)經(jīng)濟(jì)發(fā)展 2016年以來農(nóng)民專業(yè)合作社主要通過土地流轉(zhuǎn)、電商帶動(dòng)等方式共計(jì)幫助約1300戶貧困戶實(shí)現(xiàn)脫貧。其中,2017年農(nóng)民收入中來自農(nóng)民專業(yè)合作社帶動(dòng)的收入達(dá)到6500元以上,為當(dāng)?shù)剞r(nóng)民發(fā)家致富、推動(dòng)全縣經(jīng)濟(jì)發(fā)展做出了重要貢獻(xiàn)。

2 碭山縣農(nóng)民專業(yè)合作社的融資現(xiàn)狀

2.1 資金缺口情況 目前,碭山縣農(nóng)民專業(yè)合作社長(zhǎng)期投資資金主要用于廠房建設(shè)、購(gòu)買生產(chǎn)設(shè)備等長(zhǎng)期投資。在被調(diào)查的79家農(nóng)民合作社中,68家存在長(zhǎng)期投資資金不足現(xiàn)象,其中,16家合作社固定資產(chǎn)缺口在20萬(wàn)元以下,52家合作社固定資產(chǎn)缺口在20萬(wàn)~100萬(wàn)元。短期資金包括日常性經(jīng)營(yíng)資金和季節(jié)性周轉(zhuǎn)資金。調(diào)查發(fā)現(xiàn),79家樣本合作社中的62家存在短期資金匱乏現(xiàn)象。由以上調(diào)研可知,碭山縣大部分農(nóng)民專業(yè)合作社都存在較為嚴(yán)重的資金缺口現(xiàn)象,亟需進(jìn)行改善和解決。

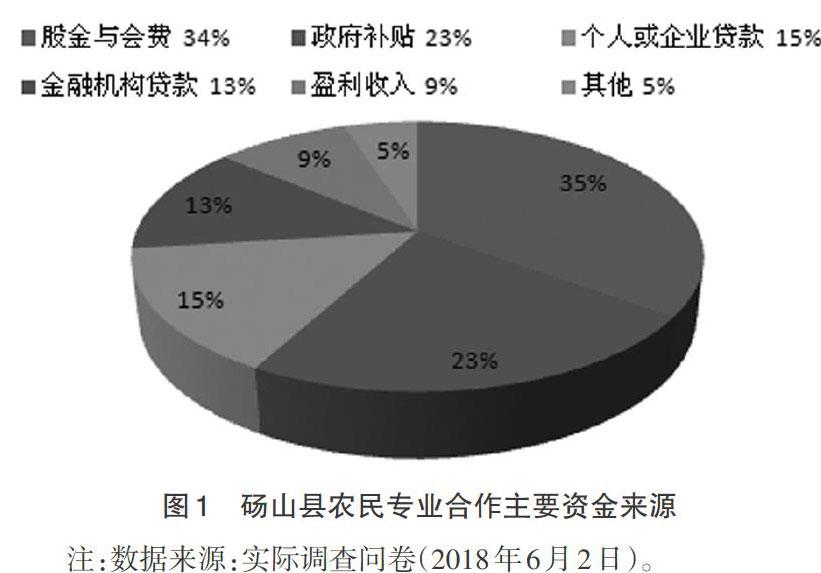

2.2 主要融資途徑 碭山縣農(nóng)民專業(yè)合作社的融資途徑主要有外部融資和內(nèi)部融資,具體的內(nèi)部和外部融資比例和來源詳見圖1。其中35%資金來源于內(nèi)部成員的股金和會(huì)費(fèi),而剩余的65%則來源于外部融資。從圖1可知外部融資的途徑雖然較為廣泛,包括政府補(bǔ)貼、個(gè)人和企業(yè)貸款、金融機(jī)構(gòu)貸款、盈利收入以及其他方面,但真正穩(wěn)定且持續(xù)的來源并不多,所以其資金來源主要還是依賴于合作社成員間的內(nèi)部籌資。

2.3 提供貸款的金融機(jī)構(gòu)情況 目前,為碭山縣農(nóng)民專業(yè)合作社提供貸款的銀行主要有中國(guó)農(nóng)業(yè)銀行、農(nóng)村商業(yè)銀行、徽商銀行、村鎮(zhèn)銀行、郵政儲(chǔ)蓄銀行等,年貸款利率基本都在6%左右,只有農(nóng)村商業(yè)銀行年利率高達(dá)9%。由此可見,目前為農(nóng)民專業(yè)合作社提供貸款的金融機(jī)構(gòu)較多但是融資成本較高,且金融機(jī)構(gòu)的金融服務(wù)都是以獲得利潤(rùn)為目標(biāo),使得現(xiàn)有的金融機(jī)構(gòu)與合作社的貸款需求無法很好地匹配,最終導(dǎo)致合作社并不能獲得來自金融結(jié)構(gòu)的足夠支持,也成為限制農(nóng)民專業(yè)合作社健康發(fā)展的主要障礙。

3 融資難原因分析

盡管碭山縣農(nóng)民專業(yè)合作社數(shù)量和規(guī)模都呈逐年增加的趨勢(shì)(圖2)。但發(fā)展水平參差不齊,差異性也比較大。通過實(shí)地調(diào)研和現(xiàn)場(chǎng)學(xué)習(xí),分析總結(jié)出導(dǎo)致其融資難問題的普適性原因,即內(nèi)部影響因素和外部環(huán)境影響因素[10]。

3.1 內(nèi)部因素分析

3.1.1 規(guī)模較小,發(fā)展水平低 雖然現(xiàn)階段碭山縣農(nóng)民專業(yè)合作社數(shù)量龐大,但大部分合作社規(guī)模較小,發(fā)展水平不高,經(jīng)濟(jì)實(shí)力較為薄弱,因此很多專業(yè)合作社并不能提供全面的服務(wù)。此外,合作社的成員大部分屬于中低層次的收入者,再加上社員的求穩(wěn)心理,他們更愿意將閑置資金投資于風(fēng)險(xiǎn)較低項(xiàng)目而非合作社,因此合作社一般無法籌集到大量資金。

3.1.2 缺乏高學(xué)歷技術(shù)型人才 通過實(shí)地調(diào)研可知,碭山縣農(nóng)民合作社仍有近50%的負(fù)責(zé)人僅有初中以下學(xué)歷,高中及以上學(xué)歷的負(fù)責(zé)人不到10%,而社員的受教育程度則更為低下,他們難以掌握先進(jìn)的管理理念以及新的知識(shí)和技術(shù),人際交往水平也較為低下,這些都會(huì)對(duì)合作社的運(yùn)行發(fā)展以及吸引融資方面產(chǎn)生負(fù)面影響。

3.2 外部因素分析

3.2.1 缺乏政府的強(qiáng)有力扶助 盡管近年來碭山縣政府提高了對(duì)農(nóng)民專業(yè)合作社的扶持金額,但作為國(guó)家級(jí)貧困縣,其財(cái)政實(shí)力相對(duì)有限,對(duì)農(nóng)民專業(yè)合作社扶持的資金總量則更少。由于政府會(huì)重點(diǎn)扶持經(jīng)營(yíng)規(guī)模較大或者示范性的農(nóng)民專業(yè)合作社,導(dǎo)致大量空殼合作社、資不抵債合作社的存在。

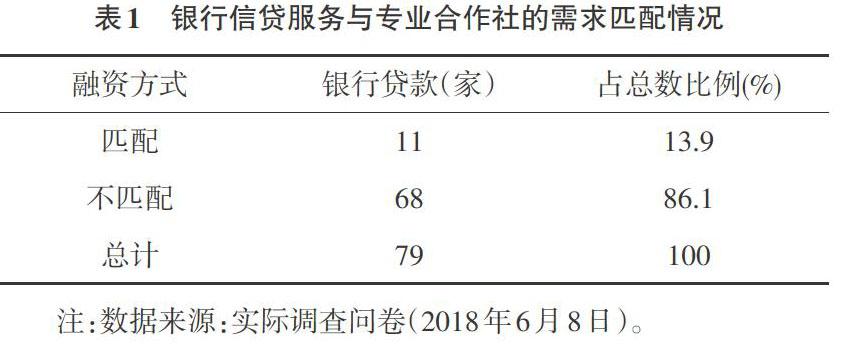

3.2.2 信貸服務(wù)匹配度不足 當(dāng)前大部分碭山縣農(nóng)民專業(yè)合作社的貸款需求往往周期比較長(zhǎng),而銀行的貸款往往時(shí)間比較短,現(xiàn)有的農(nóng)村金融機(jī)構(gòu)與合作社的貸款需求不能很好地匹配。通過問卷調(diào)研了程莊鎮(zhèn),唐寨鎮(zhèn),李莊鎮(zhèn)、朱樓鎮(zhèn)等近80家合作社關(guān)于信貸服務(wù)匹配度的情況,具體結(jié)果如表1所示。從表1可知,86.1%的合作社認(rèn)為目前的信貸服務(wù)與其自身的需求并不匹配,信貸服務(wù)與專業(yè)合作社的需求匹配度不足現(xiàn)象廣泛存在于碭山縣的農(nóng)民專業(yè)合作社中,因此合作社無法真正獲得來自金融結(jié)構(gòu)的支持,限制了其健康、和諧的發(fā)展。

4 對(duì)策建議

4.1 加強(qiáng)自身建設(shè) 俗話說“打鐵還得自身硬”,而合作社的融資問題也同樣如此。合作社自身需要進(jìn)一步健全各項(xiàng)規(guī)章制度,包括生產(chǎn)制度,財(cái)務(wù)制度等,合作社中的每一件事皆有章可依、有章可循,保障合作社平穩(wěn)、有序發(fā)展。此外,還需要?jiǎng)?chuàng)新農(nóng)民專業(yè)合作社的經(jīng)營(yíng)模式,借鑒國(guó)內(nèi)先進(jìn)的經(jīng)營(yíng)模式,促進(jìn)農(nóng)民專業(yè)合作社經(jīng)營(yíng)的規(guī)范化。同時(shí)專業(yè)合作社還要注重特色經(jīng)營(yíng),結(jié)合本地資源,打造本地品牌,打造地方特色企業(yè),形成遠(yuǎn)近聞名的品牌產(chǎn)品。

4.2 加大扶持力度 政府要進(jìn)一步出臺(tái)支持農(nóng)民專業(yè)合作社融資的相關(guān)法律政策,通過制定和完善農(nóng)業(yè)及農(nóng)民專業(yè)合作社方面的法律,為農(nóng)民專業(yè)合作社進(jìn)行融資活動(dòng)提供法律保障,從而增強(qiáng)金融機(jī)構(gòu)對(duì)農(nóng)民專業(yè)合作社進(jìn)行投資的法律保障。并且,政府要進(jìn)一步加大關(guān)于農(nóng)民專業(yè)合作社財(cái)政資金的扶持力度,各級(jí)政府要增加投入到農(nóng)民專業(yè)合作社方面的財(cái)政資金數(shù)量,直接有效地緩解農(nóng)民專業(yè)合作社資金短缺的問題。

4.3 建立完善的信貸機(jī)制 根據(jù)實(shí)際調(diào)研可知,碭山縣農(nóng)民專業(yè)合作社資金主要來源于內(nèi)部的股金和會(huì)費(fèi)。而金融機(jī)構(gòu)貸款只占全部資金的13%,究其原因主要是不匹配的信貸機(jī)制導(dǎo)致的。所以,金融機(jī)構(gòu)須進(jìn)一步完善信貸激勵(lì)制度,提高信貸免責(zé)機(jī)制管理效率。通過簡(jiǎn)化金融機(jī)構(gòu)的信貸手續(xù),為農(nóng)民專業(yè)合作社提供盡可能多的信貸服務(wù)。積極推進(jìn)適合農(nóng)村的金融服務(wù)與產(chǎn)品,開發(fā)與農(nóng)民專業(yè)合作社需求相適應(yīng)的業(yè)務(wù)項(xiàng)目,提供易于操作的金融支付方式,例如電話銀行、ATM機(jī)等,建立和健全農(nóng)村金融服務(wù)體系。

4.4 注重專業(yè)人才的培養(yǎng)和引進(jìn) 人才是農(nóng)民專業(yè)合作社最為主要的競(jìng)爭(zhēng)力,人才的儲(chǔ)備對(duì)農(nóng)民專業(yè)合作社的發(fā)展至關(guān)重要。合作社負(fù)責(zé)人的引進(jìn),需重視其學(xué)歷水平和人際交往水平,較高的學(xué)歷水平、較好的人際關(guān)系對(duì)合作社的運(yùn)行發(fā)展以及吸引信貸融資會(huì)產(chǎn)生積極的作用。此外,應(yīng)加強(qiáng)負(fù)責(zé)人的教育培訓(xùn),通過知識(shí)培訓(xùn)、出差交流等方式,為合作社負(fù)責(zé)人等管理階層人員提供專業(yè)知識(shí)、農(nóng)業(yè)技術(shù)、農(nóng)業(yè)資訊等各方面的提升機(jī)會(huì),促使負(fù)責(zé)人能力提升,進(jìn)而拉動(dòng)農(nóng)民合作社發(fā)展水平的提高。除了負(fù)責(zé)人以外,合作社還應(yīng)積極引入大學(xué)生村官、金融專業(yè)人才等壯大合作社的人才隊(duì)伍,通過制定科學(xué)合理的人才培養(yǎng)計(jì)劃,對(duì)現(xiàn)有組織人員進(jìn)行生產(chǎn)經(jīng)營(yíng)、合作社管理等相關(guān)知識(shí)的培訓(xùn),提高合作社人才隊(duì)伍的整體實(shí)力,從而提升合作社的生產(chǎn)水平,開闊合作社的經(jīng)營(yíng)眼界,挖掘合作社的發(fā)展?jié)摿Α?/p>

5 結(jié)語(yǔ)

以碭山縣農(nóng)民專業(yè)合作社自身融資現(xiàn)狀為出發(fā)點(diǎn),通過查閱文獻(xiàn)以及實(shí)際調(diào)研學(xué)習(xí),從內(nèi)部和外部分別提煉總結(jié)出碭山縣農(nóng)民專業(yè)合作融資難問題的原因,并從規(guī)范規(guī)章制度、完善農(nóng)民專業(yè)合作社自身建設(shè)等4個(gè)方面有針對(duì)性的提出合理、有效的對(duì)策和建議,對(duì)碭山縣農(nóng)民專業(yè)合作社健康、穩(wěn)定發(fā)展起到積極促進(jìn)的作用,也彌補(bǔ)了該研究領(lǐng)域的空白,具有一定的理論創(chuàng)新性和實(shí)用價(jià)值。

參考文獻(xiàn)

[1]韋克游.農(nóng)民專業(yè)合作社信貸融資治理結(jié)構(gòu)研究——基于交易費(fèi)用理論的視角[J].農(nóng)業(yè)經(jīng)濟(jì)問題,2013,34(5):62-69.

[2]劉光石.正規(guī)金融支持農(nóng)民專業(yè)合作社融資研究[D].福州:福建農(nóng)林大學(xué),2017.

[3]李璞玉.農(nóng)民專業(yè)合作社的融資難題及其對(duì)策[J].農(nóng)村經(jīng)濟(jì),2013(5):117-120.

[4]張翼民,高新才.農(nóng)民合作社農(nóng)業(yè)資產(chǎn)抵押融資模式研究[J].經(jīng)濟(jì)縱橫,2016,2(36):84-87.

[5]郭媛媛,童禮,李繼志.農(nóng)民專業(yè)合作社的融資問題分析—以湖南省60家農(nóng)民專業(yè)合作社為例[J].安徽農(nóng)業(yè)科學(xué),2015,43(21):368-369.

[6]顧群.農(nóng)民專業(yè)合作社信貸難成因及對(duì)策研究—以廣東省為例[J].中國(guó)農(nóng)業(yè)資源與區(qū)劃,2016,37(2):130-134.

[7]姜永,徐倩.農(nóng)業(yè)專業(yè)合作社的融資供求銜接問題研究[J].中國(guó)漁業(yè)經(jīng)濟(jì),2014,1(24):59-66.

[8]史寶成,趙凱.影響農(nóng)民專業(yè)合作社融資的因素分析—基于陜西關(guān)中地區(qū)的調(diào)查[J].江蘇農(nóng)業(yè)科學(xué),2013(2):403-407.

[9]楊大蓉.浙江農(nóng)民專業(yè)合作社融資影響因素和融資策略實(shí)證研究[J].浙江農(nóng)業(yè)學(xué)報(bào),2013(5):1130-1136.

[10]程琳.企業(yè)選擇融資方式時(shí)的影響因素分析[J].科技經(jīng)濟(jì)市場(chǎng),2013(1):56-58.

(責(zé)編:徐世紅)

猜你喜歡

學(xué)生天地(2020年32期)2020-06-09 02:57:54

人大建設(shè)(2018年9期)2018-11-18 21:59:16

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2017年5期)2017-08-15 00:53:19

教學(xué)考試(高考數(shù)學(xué))(2017年2期)2017-08-11 12:13:41

浙江人大(2014年4期)2014-03-20 16:20:16

對(duì)聯(lián)(2011年6期)2011-09-18 02:28:58

做人與處世(2010年11期)2010-12-31 00:00:00

中國(guó)火炬(2010年7期)2010-07-25 10:26:07

中國(guó)校外教育(中旬)(2005年12期)2005-04-29 00:00:00

安徽農(nóng)學(xué)通報(bào)2018年24期

安徽農(nóng)學(xué)通報(bào)2018年24期

- 安徽農(nóng)學(xué)通報(bào)的其它文章

- 《水產(chǎn)動(dòng)物疾病防治學(xué)》課程數(shù)字化實(shí)踐教學(xué)平臺(tái)的構(gòu)建與探索

- 生物制藥工藝實(shí)驗(yàn)教學(xué)中師生有效溝通的建立

- 甘肅河西西部2018年6月19日強(qiáng)降水天氣成因分析及對(duì)農(nóng)業(yè)生產(chǎn)的影響

- 基于應(yīng)用型人才培養(yǎng)的園藝專業(yè)植物生理學(xué)實(shí)驗(yàn)教學(xué)改革

- 食品質(zhì)量與安全專業(yè)實(shí)踐教學(xué)體系的構(gòu)建

- 基于就業(yè)導(dǎo)向的地方高校風(fēng)景園林專業(yè)人才培養(yǎng)模式改革