杭州余杭區健康產業發展現狀及思考

2018-02-21 09:14:38沈駿鈴

統計科學與實踐 2018年11期

□沈駿鈴

乘著國家大力建設“健康中國”的東風,杭州市余杭區健康產業高速發展,綜合實力引領全市。本文從綜合實力、產業結構、行業構成、平臺建設等四個方面展示余杭區健康產業發展實效,剖析產業發展的薄弱環節,提出了應合理規劃、梯隊培育、精準扶持等建議,從而為今后全區產業制定政策規劃提供參考。

健康產業已成為21世紀繼汽車、房地產、IT和互聯網產業后的第五波財富浪潮。隨著“健康中國”上升為國家戰略,一系列促進健康產業發展的政策陸續出臺。在政策紅利的刺激下,各方面資本紛紛涌入大健康產業,引領新一輪經濟發展浪潮。杭州市余杭區健康產業發展以健康管理與促進服務穩居鰲頭,醫療衛生、健康制造緊隨其后,健康產業整體呈現出巨大潛力。

產業發展實效

(一)健康產業高速發展,綜合實力領跑全市

2017年,余杭區健康產業實現增加值98.59億元,同比增長25.5%(按可比價計算),增幅高于上年2個百分點,高于杭州市平均水平15.1個百分點;增加值占GDP比重達5.8%,高于上年0.6個百分點。從杭州十六個區縣市(含大江東)比較情況看,余杭區健康產業增加值及增幅由2016年的第3位和第2位,均躍居2017年第1位。

據初步統計,余杭區目前共有從事或涉及健康產業的法人單位10600多家。其中,1300多家單位主營健康產業,9200多家單位經營內容包含健康產業。

(二)規模單位效應凸顯,“健康管理”強勢引領

2017年全區規模(限額)以上健康產業單位(包括企業與非企業,以下簡稱“規上單位”)共198家,實現健康產業增加值82.45億元,增長35.1%,占全區健康產業增加值總量的83.6%,對全區健康產業增加值貢獻率達84.7%。

從規上單位產業結構看,“健康管理與促進服務”得益于阿里系為首的互聯網、信息軟件業的飛速發展,產業增加值高達47.02億元,增長45.2%,占規上單位增加值總量的57.0%,成為健康領軍產業。“醫療衛生服務”實現增加值17.59億元,增長36.5%,占規上單位增加值總量的21.3%;“健康制造業”實現增加值16.92億元,增長17.0%,占比20.5%;“醫藥、醫療器材、營養和保健品的批發和零售服務”(以下簡稱“健康相關批零業”)實現增加值0.86億元,同比下降35.4%,占比1.1%;“健康保險與保障服務”實現增加值0.06億元,占比0.1%。

(三)健康服務獨占鰲頭,健康制造穩健發展

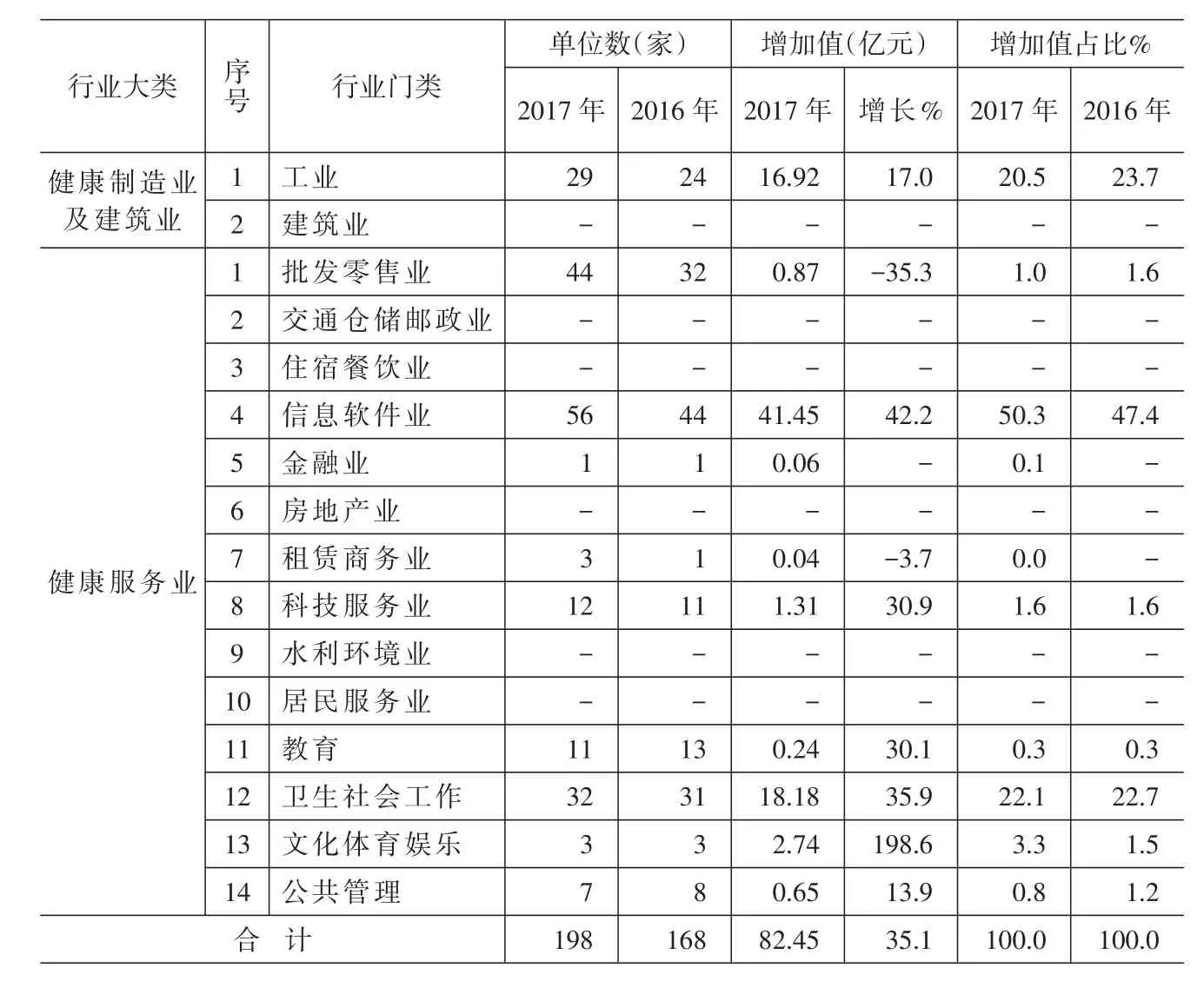

規上單位按行業構成可分為健康服務業和健康制造業兩大類。其中,健康服務業以65.54億元居總量第一位,對規上單位增加值的行業貢獻率達88.5%,遠高于健康制造業77個百分點。其中,健康信息軟件業貢獻最大,實現產業增加值41.45億元,增長42.2%,占規上單位增加值總量的50.3%,占比較上年提高2.9個百分點,居10大門類發展之首(表1)。

健康制造業以總量第二的水平平穩發展。2017年全區規上健康制造業實現主營業務收入47.52億元,增長11.0%;實現產業增加值16.92億元,增長17.0%。從具體行業看,一是醫藥制造類貢獻最大。全區11家規上醫藥制造業單位共實現產業增加值12.57億元,增長12.8%,占健康制造業增加值總量的74.3%,對規上健康制造業增加值貢獻率為34.4%;二是醫療器械類成長最快。全區13家醫療食品設備及器械制造單位共實現產業增加值3.54億元,增長43.3%,高于健康制造業平均水平26.3個百分點。

(四)產業平臺建設加快,集聚效應初步顯現

表1 規上單位增加值分行業構成情況

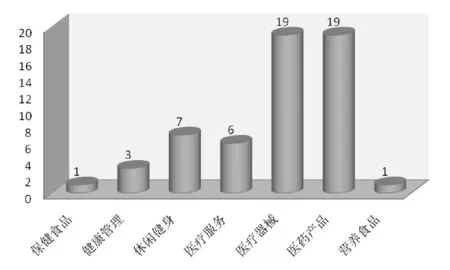

圖1 健康產品及服務分類情況

圍繞“東制造、中融合、西養生”的差異化空間布局要求,全區各類健康產業因地制宜集聚發展。從鎮街分布情況看,南苑、五常、良渚、倉前、開發區的規上健康產業單位數量占全區規上健康產業單位總量的71.2%,共141家。從平臺發展情況看,余杭經濟技術開發區的生物醫藥園區目前已聚集研發、生產類大健康領域企業220余家;未來科技城入駐企業400余家。全區生物醫藥與醫療器械類單位2017年度研發經費支出合計4.71億元,占主營業務收入的7.4%,主要集中在開發區和未來科技城內兩大健康產業平臺。

發展中相對薄弱的地方

為了進一步了解健康產業企業發展現狀,聽取企業心聲,我們對153家規上企業做了專項問卷調查,其中有56家主營健康產業相關產品或服務。企業表示:余杭人文好、政策好、辦公環境好的“三好”特色,對醫藥生產及研發企業有較大吸引力。有60.3%的企業表示未來三年,將加大在健康產業領域的生產、研發投入。但從健康產業整體發展情況看,還存在一些相對薄弱之處。

(一)行業內部發展不均,健康產品相對單一

從行業貢獻率看,貢獻率最高的信息軟件業達58.4%,其次是衛生社會工作達20.2%,最低的健康相關批零業只有-0.4%,低于信息軟件業58.8個百分點。從規模總量看,增加值居前三的分別為信息軟件業41.45億元,衛生社會工作18.18億元,制造業16.92億元,而金融業、租賃商務服務業僅為0.06億元和0.04億元。

從問卷調查情況看,56家規上主營健康產業企業中涉及醫藥產品、醫療器械行業企業共有38家,占主營企業總量的67.9%,已成功培育了貝達、中翰盛泰、嘉事杰博、拓宏康等相關領域知名企業;而涉及保健食品、營養食品、休閑健身、健康管理等方面的健康產業尚無領頭企業支撐(圖1)。

(二)規模企業增量不足,產業孵化任重道遠

在發達國家,健康產業增加值占GDP比重一般都在15%,而余杭區在近兩年高增速情況下,健康產業占GDP比重僅有5.8%,略高于國家水平,與發達國家相比差距較大。按目前發展情況推算,全區的健康產業要實現新的突破難度很高。主要有兩方面原因:一是全區GDP以較快速度增長,總量規模快速擴張;二是健康產業發展所依賴的幾大支撐產業規模體量不足。

2017年余杭區規上健康產業企業153家,僅占全區健康產業單位總量的1.4%。健康服務業方面:產業增長量主要依靠信息軟件業。而剔除其龍頭阿里系單位后的40余家健康信息軟件業產業增加值僅增長12.8%,低于規上健康產業增加值增速22.3個百分點,戶均值僅為0.01億元,除阿里外其他信息軟件業企業有待加快成長。健康制造業方面:雖然前期投入大,研發周期長(投入到產出基本都要3~5年時間),但“一個藥就是一家上市公司”,一旦孵化成功,即迎來質的飛躍。全區的健康制造業孵化約從2016年開始,產生效益基本要在2021年。中間五年要實現梯隊式平穩發展,必須培育可以替代的、孵化周期相對較短的產業集群。

(三)信息共享資源滯后,“痛點”問題亟待解決

一是大型基礎性平臺缺乏。在目前的數據收集和處理機制下,與大健康管理有關的數據很難有效整合在一起。管理層面,相關部門信息獨立,數據匯總共享滯后;企業層面,獲取信息分散在各個數據庫,共享化程度較低;行業層面,不同行業所采集的數據結構差異大,行業間數據很難打通。二是項目招引難、競爭激烈。當前環保因素制約,存量空間不足是健康產業項目招引的痛點、難點。周邊地區競爭激烈,更是增加了招引難度。如下沙經濟開發區出臺了專門針對不同成長階段醫藥創新平臺的科技、人才、金融、就業創業、生活配套政策,吸引各類生物醫藥企業300余家,全球前十大企業中已有7家落地下沙。

幾點思考

(一)做好長遠謀劃,完善配套設施

根據健康產業研發周期長、用地要求高的特點,做好長遠謀劃。從產業孵化到“化繭成蝶”,合理規劃用地。針對目前開發區的生物醫藥園區、未來科技城的健康谷等產業園內健康產業企業發展用地緊張,下沙、濱江等地區中試科研試驗場地緊缺的現狀,精準謀劃尚未全面開發的全區其他健康產業園產業發展定位,打通政-鎮-企通道,將合適項目引渡到待開發園區。一方面確保本地項目不流失,另一方面,可以充分利用中部園區優勢地理位置,吸引下沙、濱江等外地企業入駐。同時,根據專業特色精細園區規劃,提供專業化服務平臺。

(二)做大做強龍頭,培育梯隊企業

充分利用“1+N10”產業新政、上市扶持等系列政策,推動全區健康產業龍頭企業不斷升級。堅持培育龍頭與孵化中小并重。在龍頭企業進入發展快速道的同時,重視中小企業的梯隊培育。建立優質成長型健康企業備案庫,按行業門類篩選成長性好的中小企業,制定梯隊發展孵化方案,分批分級進行重點孵化培育。改變重健康制造輕健康服務的產業發展現狀,利用健康服務業企業培育短、平、快的特點,彌補健康制造業孵化成長過程中出現的產業發展低位運行期。努力營造百花爭艷的產業發展格局,實現產業多樣化、多層次、多品種發展。鼓勵支持企業研發投入,在目前生物醫藥政策已趨完善的基礎上,多出臺利于研發企業、服務業企業健康產業發展的政策措施。

(三)推進平臺建設,提供精準扶持

一是依靠市場監管局“多維度市場主體服務平臺”,搭建“大健康產業”專業數據中心。通過大數據中心對多緯度健康產業數據進行收集和融合,實現用戶、服務主體的數據化,確保健康產業鏈上、中、下游政策、人才、資源等平臺信息互通、共享。二是建立健康產業單位重點聯系制度,特別是重點孵化、培育企業。關心關愛本地企業成長,了解企業訴求,精準“送政策、送服務”到企業,幫助企業及時對接、解決研發、注冊、運營中遇到的一系列問題,確保政策真正落地生效,從而避免潛力、優質企業流失外地,吸引更多外地企業落戶余杭。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中國核電(2021年3期)2021-08-13 08:56:36

云南畫報(2020年9期)2020-10-27 02:03:26

家庭影院技術(2018年11期)2019-01-21 02:20:52

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53