伊利股份2012年-2016年財務報告

2018-02-19 05:25:10郭亞昕陳奕彤

商場現代化 2018年23期

郭亞昕 陳奕彤

一、前言

本次報告以伊利股份財務指標的分析為主要內容,先介紹了伊利股份公司的情況,然后結合企業經濟效益指標體系以及乳制品行業和上市公司自身的特點,以2012年-2016年為分析的時間區間,將伊利股份縱向的財務分析指標分為償債能力、盈利能力、營運能力和發展能力四個方面,先進行單項指標的分析評價,再進行財務趨勢分析和財務綜合分析。

二、盈利能力分析

盈利是企業的重要經營目標,是企業生存和發展的物質基礎,它不僅關系到企業所有者的投資報酬,也是企業償還債務的一個重要保障。反映公司盈利能力的指標很多,通常使用的主要有銷售凈利率、銷售毛利率、資產凈利率、凈資產收益率等。

由表1可以看出,伊利股份的凈資產收益率從2012年的23.41%下降到2013年的19.77%,趨勢同樣變化的還有主營業務利潤率和銷售毛利率,在2012年到2013年均處于下降趨勢,伊利股份2013年三季度凈利大幅低于市場預期,僅增長28.6%,而市場普遍預期在60%以上,也略低于37.6%的預期。

這可能有兩個原因引起:一是受2012年9月以來的“奶荒”,即原奶緊張,成本急速上升,導致奶價急劇上升,液體乳收入增速放緩;二是2012年6月伊利股份深陷“質量門”,伊利股份公司產品被曝汞超標,該股出現“一”字跌停,同時公司將相關奶粉全部召回,質量問題傷害了消費者情感,消費者信任下降,導致銷量下滑影響收入減少。

從2013年凈資產收益率、銷售毛利率、銷售凈利率均開始觸底反彈,伊利股份慢慢度過危機開始恢復發展的上升時期。“奶荒”的緩解、產品結構升級以及部分產品銷售單價調整而增加收入,說明伊利股份的盈利能力總體情況由困境逐步走向良好。

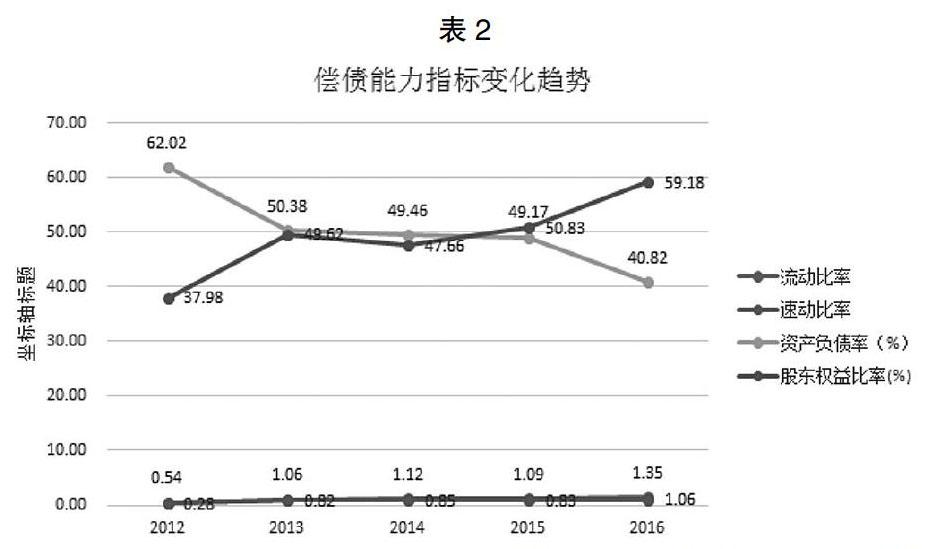

三、償債能力分析

償債能力分析,是指對企業償還各種債務的能力和保障程度所作的分析,通過這種分析可以有效地揭示出企業存在的財務風險。分析和評價企業短期償債能力的財務指標主要有流動比率、速動比率等。

由上表2,我們可以看出從2012年到2013年,伊利股份的資產負債率有較大幅度的減少,且股東權益比率有較大幅度的增長,說明此期間伊利股份的負債償還能力提高;從2013年到2015年資產負債率和股東權益比率這兩個指標均保持著相對平緩的變化趨勢;2015年到2016年,伊利股份的資產負債率有較大幅度的減少,且股東權益比率有較大幅度的增長,負債能力提高;從反應伊利股份短期償債能力的兩個指標的數值均較低,流動比率一般認為為2左右比較好,表示公司有良好的短期償債能力,速動比率一般為1左右比較好,流動比率和速動比率過小,則表示公司償債能力不強,而伊利股份的流動比率和速動比率在2012年到2016年呈現緩慢增長趨勢,其中速凍比率在2016年達到這一標準,而流動比率始終未達到2這一標準數值,且仍有較大差距。

從2012年到2016年伊利股份的負債償還能力是逐漸增強的,但總體來說短期償債能力較弱。伊利股份的綜合償債能力方面存在一定風險,但這種情況也可能與食品快消行業的貨款積壓等問題有關,在其今后的管理中,需要重點關注。

四、營運能力分析

企業的營運能力反映的是企業的資金周轉狀況,對此進行分析,可以了解企業的營業狀況及經營管理水平。企業營運能力的財務分析比率有:存貨周轉率、應收賬款周轉率、營業周期、流動資產周轉率和總資產周轉率等。這些比率揭示了企業資金運營周轉的情況,反映了企業對經濟資源管理、運用的效率高低。

根據表3可看出,伊利股份的總資產周轉率在2012年到2016年間總體呈緩慢下降趨勢,說明伊利利用其資產進行經營的效率較差,可能會影響伊利股份的盈利能力,企業應該采取措施提高銷售收入或處置資產,以提高總資產利用率;從2012年到2017年,伊利股份的應收賬款周轉率總體呈下降趨勢,說明伊利股份這幾年放緩了應收賬款的回收速度,說明應收賬款的周轉速度變慢,流動性下降;從2012年到2013年,存貨周轉率呈上升狀態,說明此時伊利股份的庫存管理較強,銷售狀況不錯,但從2013年到2015年,存貨周轉率有所降低,存貨周轉速度變慢,企業銷售能力變弱,可能是存貨積壓導致,到了2016年存貨周轉率有所回升;流動資產周轉率和固定資產周轉率在2012年到2017年總體呈緩慢下降趨勢,說明此期間資金利用率和固定資產利用率下降,從數據可以看出,伊利2015年采取了一定措施,提高了流動資產和固定資產利用率。

伊利股份在2012年到2016年的營運能力有所下降,可能會影響企業的盈利能力。

五、發展能力分析

企業的發展能力也稱成長能力,是指企業在從事經營活動過程中所表現出的增長能力,如規模的擴大、盈利的持續增長、市場競爭力的增強等。反映企業發展能力的主要財務比率有銷售增長率、資產增長率、股權資本增長率、利潤增長率等。

根據表4,我們可以看出總資產增長率、總利潤增長率、凈資產增長率在2012年到2013年迅速增長,說明企業資產規模在此期間擴張迅速,規模增長的速度很快,企業的競爭力增強。主要是本期非公開發行股份、股權激勵對象行權形成股本溢價所致。伊利實業集團股份有限公司于2012年12月12日核準非公開發行不超過29,500萬股新股。發行數量及金額:不超過2.95億股(原為3.1億股),募資金額不超過50億元。資本公積增加導致總資產增長迅速。然而在此期間主營業務收入增長率卻呈下降趨勢,主要是因為“奶荒”和奶粉質量問題導致的銷售收入減少導致。

2013年到2015年總資產增長率、總利潤增長率、凈資產增長率持續下降,其中2013年到2014年下降迅速,可能與伊利股份增加投資項目,加大投資建設,產品結構調整成本費用增加有關;而由于危機導致的銷售收入的增速緩慢,主營業務收入增長率雖無下降趨勢,但也無明顯增長。

2015年到2016年,伊利在全球尋找奶源基地合作伙伴的影響總資產增長率、總利潤增長率有所回升,主營業務收入增長率下降,這可能是由于伊利股份調整產品結構和銷售價格導致成本上升,銷售收入減少。

六、小結

綜上所述,伊利經歷“奶荒”和“質量門”的困境,越挫越勇,通過調整產業結構,擴大奶源基地,增發股份,增加投資項目,尋求更廣泛發展,減少發展阻礙,逐步走向穩健發展,各項指標于2016年趨于安全。國內乳品市場依舊蘊育著較大的發展機遇,隨著消費者飲食習慣的改變和人均消費支出能力的增加,乳業發展潛力巨大。伊利股份作為乳業的龍頭企業發展空間巨大。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

環渤海經濟瞭望(2021年10期)2021-03-13 13:21:10

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

電子制作(2018年18期)2018-11-14 01:48:24

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

山東工業技術(2016年15期)2016-12-01 05:31:22

現代經濟信息(2016年15期)2016-07-07 13:57:15

財稅月刊(2016年4期)2016-07-04 22:58:24

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04