供應鏈整合模式:基于橫向整合與縱向整合的比較

2018-02-14 06:51:06溫增衛

商業經濟研究 2018年24期

溫增衛

內容摘要:本文考慮由競爭性制造商和零售商組成的供應鏈,基于消費者效用理論,構建了不存在供應鏈整合、橫向整合模式以及縱向整合模式下的供應鏈競合博弈模型。通過模型求解,得到了三種決策模型下的供應鏈均衡解,進而考察了供應鏈整合模式的價值,比較分析了兩種供應鏈整合模式對供應鏈系統的影響。

關鍵詞:供應鏈整合模式? ?橫向整合? ?縱向整合

問題描述

在由兩個競爭性制造商和零售商組成的供應鏈系統中,兩個制造商分別生產一種功能差異化的競爭產品,并通過零售商銷往市場,如圖1所示。其中,假設制造商H生產的產品H功能較為全面(比制造商L生產的產品L),批發價格分別為wi(i=H,L);然后,零售商再進行銷售,產品零售價格為pi。

考慮產品H的功能比產品L更加全面,因而顧客更愿意對產品H支付更多,故本文用v 和θv 來表示消費者對產品H和產品L的支付意愿,其中v~U[0,1] ;θ為兩種產品的功能差異化程度,0<θ<1。當購買產品H時,消費者獲得效用為uH=v-pH;當購買產品L時,消費者獲得效用為 uL=θv-pL。

比較效用uH和uL:當uH≥uL且uH≥0時,消費者會選擇購買產品H;當uL≥uH且? uL≥0時,消費者會選擇購買產品L。因此,當 時,兩種產品的需求分別qH 、qL為:

論文考慮三種決策模型,分別為基準模型、橫向整合模型與縱向整合模型。在基準模型中,供應鏈中不存在整合,制造商H和制造商L分別決策各自的產品批發價格wi(i=H,L) ,然后零售商決策產品H和產品L的零售價格pH 和pL;在橫向整合模型中,兩個競爭性制造商之間進行整合,不失一般性,假設制造商H整合制造商L,此時制造商H同時決策兩種產品的批發價格 wH和 wL,然后零售商進行決策;在縱向整合模型中,考慮零售商在市場中的強勢地位,假設零售商并購制造商L,此時制造商H先決策產品H的批發價格wL,然后零售商同時決策pH 和pL 。

模型與均衡分析

(一)基準模型

在基準模型中,各個制造商和零售商分別獨立決策。用cH和cL來表示制造商H和制造商L的單位產品生產成本,并假設零售商產品銷售成本為零;并且,由于產品H功能更加全面,其部分采購成本和生產成本也更高,即cH>cL 。因此,制造商i(i=H,L) 和零售商的利潤分別為

在式(3)中,制造商i的利潤為各自產品批發銷售收益減去產品生產成本,且πi 為關于wi的凹函數,即存在最優解;在式(4)中,零售商的利潤為兩種產品的銷售收益,再減去批發成本,且 πR為關于pH和 pL聯合凹函數,因而存在最優解。

結論1:當供應鏈中不存在整合時,各個制造商和零售商分別進行獨立決策,具體如下:

顯然,各個制造商和零售商的最優定價決策與兩種產品的成本、兩種產品的功能差異化程度有關。從所得結論來看,產品i(i=H,L)的批發價格和零售價格總是會隨著其生產成本的增大而增大,可以驗證:

w*i/ci>0、 p*i/ci>0。

結論2:比較兩種產品的定價,可以得到: w*H>w*L, p*H>p*L。

根據結論1所得兩種產品的最優定價,比較分析產品H和產品L之間的價格,可以知道:由于制造商H生產產品H的成本更高(cH>cL),因而制造商H在決策產品批發價格時,為保證自身利潤水平,總是會決策更高的產品批發價格( w*H>w*L)。而對于零售商而言,更高的批發價格使得其擁有的定價決策權也較小,且市場上消費者對產品H的支付意愿更高,因而零售商對產品H制定高價。

(二)橫向整合模型(T)

用字符“T”表示橫向整合模型。在橫向整合模型中,制造商H整合制造商L。供應鏈決策過程為:首先,制造商H同時決策兩種產品的批發價格 wH和 wL;然后,根據產品零售價格,零售商同時決策兩種產品的零售價格 pH和 pL。制造商H和零售商的利潤分別為

在式(5)中,制造商H整合了制造商L,因而制造商H同時決策兩種產品的批發價格,易知 πH為關于 wH和 wL聯合凹函數,即存在最優解;而零售商的利潤函數與基準模型類似,存在最優解。

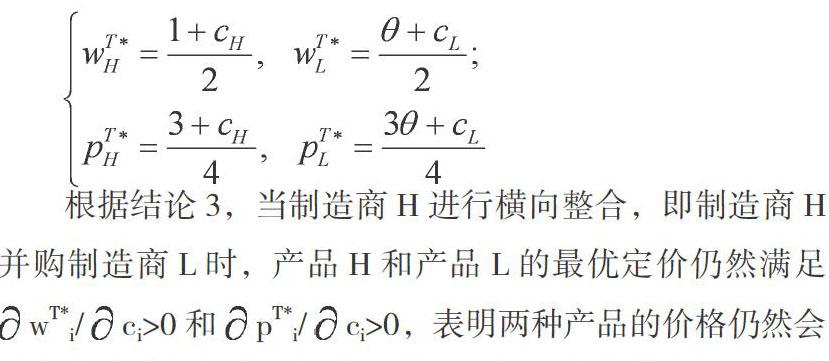

結論3:當存在橫向整合時,制造商H和零售商分別進行獨立決策,具體如下:

根據結論3,當制造商H進行橫向整合,即制造商H并購制造商L時,產品H和產品L的最優定價仍然滿足 wT*i/ci>0和 pT*i/ci>0,表明兩種產品的價格仍然會隨各自成本的提高而提高。并且,與不存在供應鏈整合情形類似,產品H的批發價格和零售價格也總是會比產品L的高。最后,考察制造商H的橫向整合決策,即制造商H是否有動機實施并購來整合制造商L。為此,比較橫向整合與基準情形下的制造商H利潤水平,得到結論4。

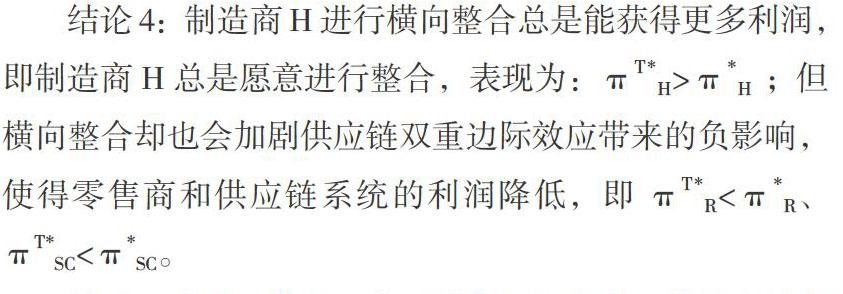

結論4:制造商H進行橫向整合總是能獲得更多利潤,即制造商H總是愿意進行整合,表現為:πT*H>π*H ;但橫向整合卻也會加劇供應鏈雙重邊際效應帶來的負影響,使得零售商和供應鏈系統的利潤降低,即 πT*R<π*R、 πT*SC<π*SC。

結論4表明,橫向整合對并購企業有利,能夠有效促進制造商H利潤水平的提高。但也會加劇供應鏈雙重邊際效應帶來的負影響,使得產品零售價格降低,由此零售商的利潤降低。并且,橫向整合還會使供應端企業利潤降低,即πT*H>π*H+π*L。綜合比較供應鏈成員企業利潤變化情況,供應端企業利潤增量要小于需求端企業利潤的減小量,因而供應鏈橫向整合會導致供應鏈系統利潤的損失。

為直觀考察橫向整合的影響,繪制制造商H、零售商以及供應鏈系統利潤曲線,如圖2-圖4所示。由圖2可知:供應鏈橫向整合總是能夠促進制造商H的利潤增長,并超過基準情形下制造商H和制造商L的利潤之和,表明在條件允許情況下,制造商H總是會進行橫向整合;在基準情形下,隨著參數θ的增大,制造商H和供應端企業的利潤之和均會降低,表明市場競爭對供應端企業不利,會導致其利潤的損失。

根據圖3-圖4可知:在供應商企業的橫向整合下,零售商和供應鏈系統利潤總是小于基準情形下的值,表明橫向整合會加劇供應鏈雙重邊際效應的影響,導致下游零售商利潤的損失以及供應鏈系統利潤的降低;在基準情形下,隨著參數θ的增大,零售商和供應鏈系統的利潤均會增加,表明供應端企業的競爭對零售商和供應鏈系統有利;在供應鏈橫向整合情形下,隨著參數θ的增大,零售商和供應鏈系統的利潤先降低或增大,表明市場競爭對二者的影響存在一定不確定性。

(三)縱向整合模型(V)

用字符“V”表示縱向整合模型。在縱向整合模型中,考慮零售商并購產品功能較低的制造商L。供應鏈決策過程為:首先,制造商H決策產品H的批發價格wH;然后,根據產品H的批發價格,零售商同時決策兩種產品的零售價格pH和pL。制造商H和零售商的利潤分別為

在式(7)中,制造商H決策產品H的批發價格,易知πH為關于wH聯合凹函數,即存在最優解;而零售商的利潤函數則包含兩部分,一是產品H的銷售收益減去批發成本,二是產品L的銷售收益,且πVR為關于pH和pL 的聯合凹函數,存在最優解。

結論5:當存在縱向整合時,制造商L和零售商分別進行獨立決策,具體如下:

在縱向整合模型中,產品H的批發價格wV*H和零售價格pV*H 均會隨cH的增大而增大,但由于零售商整合了制造商L而直接決策產品L的零售價格,因而產品L的零售價格并不會受到產品H的影響。此外,進一步比較產品H和產品L的零售價格,發現產品H的價格總是更高。最后,與結論4類似,比較縱向整合模型與基準情形下的零售商利潤水平,考察零售商的縱向整合決策,得到結論6。

結論6:由于零售商縱向整合能夠獲得產品L的全部銷售收益,因而其總是能夠獲得額外的利潤,表現為:πV*R>π*R;但對于供應鏈系統而言,供應鏈縱向整合不一定會對供應鏈系統不利。

結論6表明,零售商總是愿意進行供應鏈整合,通過并購制造商L來獲得更多利潤。但縱向整合卻也會影響供應鏈系統的利潤水平,當產品H和產品L之間的競爭程度較低時,縱向整合會導致供應鏈系統利潤的損失,但隨著市場競爭的加劇,零售商利潤增量提升,供應鏈系統利潤水平提高。繪制零售商和供應鏈系統利潤曲線,如圖5、圖6所示。根據圖5,不同情形下的零售商利潤總是會隨θ的增大而增大,表明市場競爭對零售商有利,供應鏈上游企業間的競爭能為零售商帶來額外的收益;隨著θ的增大,曲線πV*R 和π*R的間距逐漸增大,表明市場競爭會加劇縱向整合對零售商的影響,即市場競爭越劇烈,零售商縱向整合的動機越強。根據圖6,在不同情形下,隨著θ的增大,供應鏈系統的利潤均會提高;并且,當θ較小時,πV*SC>π*SC,表明市場競爭較弱,零售商的縱向并購也會加劇供應鏈雙重邊際化的負影響,導致供應鏈系統利潤的損失;當θ超過某一閾值時,縱向整合才對供應鏈系統有利,且市場競爭越激烈,縱向整合給供應鏈系統帶來的收益也更高。

供應鏈整合模式均會對供應鏈成員企業造成影響,進而影響供應鏈系統的利潤水平。為進一步考察兩種供應鏈整合模式的價值,本文以供應鏈系統利潤最大化為目標來比較兩種整合模式價值。繪制圖7,比較橫向整合模式和縱向整合模式下的供應鏈系統利潤,可以得到:當θ較小時,πT*SC>πV*SC,即橫向整合模式下供應鏈系統利潤水平更高;但隨著θ增大,則縱向整合模式下供應鏈系統利潤水平更高,即 πV*SC>πT*SC;隨著θ的增大,曲線πT*SC相對于曲線πV*SC的變化更為平緩,表明產品H和產品L之間的競爭水平對縱向整合的影響更為顯著。

結論

研究結果表明,在不同模式下,無論是否存在供應鏈整合,功能更為全面或者質量更高的產品零售商價格總是更高,且會隨著產品生產成本的提高而提高;制造商H總是會選擇橫向整合模式,即該模式總是能為其帶來更多利潤,但卻會導致零售商和供應鏈系統和利潤的損失;在縱向整合模式下,零售商選擇該模式總是能為其帶來更多利潤,其還有可能使供應鏈系統利潤得到提升;比較兩種供應鏈整合模式對供應鏈系統利潤的影響,并不存在某種模式總是占優,這取決于兩種產品的功能差異化程度或者消費者的偏好水平。

參考文獻:

1.吳先明,蘇志文.將跨國并購作為技術追趕的杠桿:動態能力視角[J].管理世界,2014(4)

2.王鳳榮,苗妙.稅收競爭、區域環境與資本跨區流動——基于企業異地并購視角的實證研究[J].經濟研究,2015(2)

3.賈玉成,張誠.經濟周期、經濟政策不確定性與跨國并購:基于中國企業跨國并購的研究[J]. 世界經濟研究,2018(5)

4.金亮,郭萌.不同權力結構下品牌差異化制造商市場入侵的影響研究[J].管理學報,2018(15)