淺析高校基建會計水電費核算

2018-01-25 07:14:16代利剛

價值工程 2018年36期

關鍵詞:核算

代利剛

摘要:本文就高校基建項目的特點,以及目前高校基建會計核算的現狀,引出容易被人忽略的高校基建會計水電費的核算,梳理、了解現有的基建水電費結算情形,合理規劃水電費墊付、結算的流程,由項目公司統一墊付,由高校統一扣回墊付的水電費,保證水電費墊付的過程清晰、明了,核算準確無誤,打好整個高校基建會計水電費的基礎。

Abstract: This paper analyzes the characteristics of college infrastructure projects and the current status of university infrastructure accounting, which leads to the accounting of water and electricity bill for college infrastructure accounting, which is easily overlooked. It sorts out and understands the existing infrastructure water and electricity bill settlement situation, and rationally plans the payment of water and electricity fees and the settlement process. The water and electricity bill shall be paid by the project company in a unified manner and the university shall uniformly deduct the subsidized water and electricity fee to ensure that the process of paying the water and electricity fee is clear and the accounting is accurate, and the foundation of the infrastructure finance and accounting fee for the entire university is laid.

關鍵詞:高校基建會計;水電費;核算

Key words: college infrastructure accounting;water and electricity bill;accounting

中圖分類號:F275.2? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 文獻標識碼:A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 文章編號:1006-4311(2018)36-0277-02

隨著國家綜合實力的增強,各級政府都加大了對高等教育的投入,高等教育事業取得了長足的發展,其中高校基建也是財政投入的重點領域之一。高校基建有其自身特點,各高校因組織架構、人才結構、人員數量等多種原因,可能會選擇適合本校的管理模式。

根據高校參與工程管理方式與程度可以分為自管模式、共管模式及代建模式三種模式。第一種模式自管模式:即由高校設立專職部門(處室)并設崗定編,行使建設甲方職能,進行基建管理工作,工作內容涵蓋規劃、設計、招標、工程建設、維保等全壽命周期建設管理。自管模式一般又包括三種管理模式:職能式管理模式、項目部式管理模式、矩陣式管理模式。第二種模式共管模式:是指聘請項目管理公司協助高校基建管理部門對項目進行全過程或若干階段的管理和服務。第三種模式代建模式:代建模式是指高校通過招標等形式,將建設項目以合同形式委托給具有獨立法人資質的專業項目管理公司代為管理。

很多缺乏基建專門人才的高校往往會選擇第三種模式:代建模式,即聘請專業的項目管理公司承擔項目的可行性研究、勘察、設計、前期手續辦理、招投標、施工管理、 竣工驗收及向高校移交符合要求的建設項目等全過程管理工作。根據財政部印發的《高等學校會計制度》(財會[2013]30號),文件的其中總說明第三條:高等學校對基本建設投資的會計核算在執行本制度的同時,還應當按照國家有關基本建設會計核算的規定單獨建賬、單獨核算。可見從目前財政部門與高校實踐中,高校基建會計仍然采用單獨建賬、單獨核算。

高校基建實踐中高校基建中的水電費扣繳的情況比較復雜,有些高校由施工單位自行向自來水公司、供電局繳納水電費的;有些高校由項目公司為施工單位墊付水電費,再由施工單位將水電費付給項目管理公司;有些高校由高校直接為施工單位墊付水電費,再由施工單位將水電費付給學校;甚至有些高校基建的水電費由高校承擔;很多高校水電費結算沒有一定的規范與流程,導致水電費歸屬不清,款項不明。

很多高校基建水電費結算流程現狀:

①學校向項目管理公司預付水電費;②因無明確的結算流程,往往有三種情形:1)目管理公司代施工單位向自來水公司、電力公司支付水電費;2)學校代施工單位、基建指揮部向自來水公司、電力公司支付水電費;3)施工單位直接向自來水公司、電力公司支付水電費;③1)學校、項目公司分別于施工單位對賬逐一核實水電費支付的情況;2)計算出學校、項目公司合計代施工單位向自來水公司、電力公司支付水電費;④由學校分別與項目管理公司、施工單位結算墊付的水電費,視情況決定是否向項目管理公司補充墊付水電費的款項。

采用代建模式的高校來說,應發揮項目管理公司的作用與價值,應將墊付水電費的工作交由項目公司處理,以減輕高校的工作量、提升高校基建會計的工作效率。

項目管理公司應只負責為各施工單位墊付水電費,不應項目公司、學校兩方都向施工單位扣回項目管理公司為各施工單位墊付水電費,否則學校每次在結算水電費之前,學校都需要與項目公司溝通是否扣回了其為施工單位墊付的水電費,會加大水電費結算的工作量、難度并且降低結算的準確性,應一律由學校在與施工單位結算施工費時扣回項目公司為施工單位墊付的水電費,這樣學校以直接從施工單位的施工費中按照水電費當月發生數(含基建指揮部分攤給各施工單位的水電費金額),再由可以最大程度地保證結算方向與金額清晰。

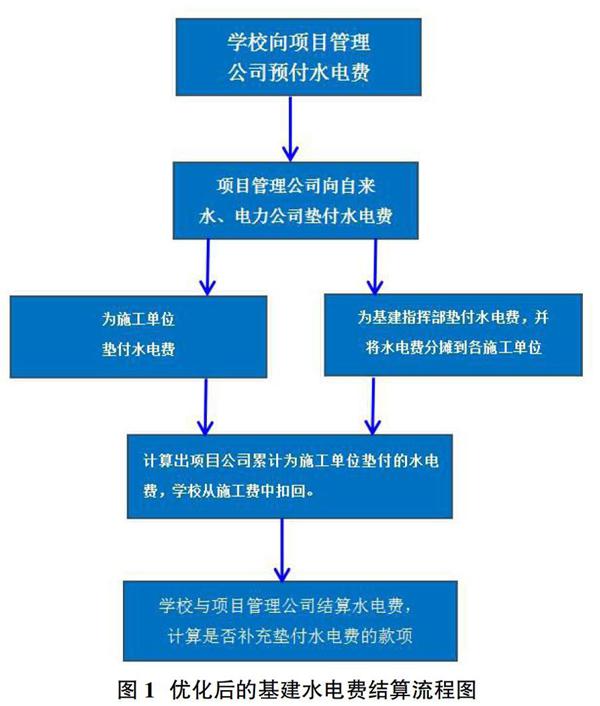

優化后的基建水電費結算流程應如下:

①學校向項目管理公司預付水電費;②項目管理公司代施工單位、基建指揮部向自來水公司、電力公司支付水電費(基建指揮部的水電費,由各施工單位當期發生的水電費占比當期施工單位發生的總水電費的比例分攤);③學校向施工單位支付施工費時,扣回項目公司為施工單位墊付的水電;④由學校與項目管理公司結算墊付的水電費,視情況決定是否向項目管理公司補充墊付水電費的款項。

相關會計分錄如下:

學校向項目管理公司預付水電費等周轉款項,會計分錄1:

借:其他應收款(xx項目管理公司)? ? ? ? ? ? ? 200萬

貸:銀行存款? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?200萬

xx項目管理公司代施工單位、基建指揮部向自來水公司、電力公司支付水電費(其中基建指揮部的水電費已分攤到各施工單位),會計分錄2:

當期施工單位1發生的水費、電費分別為:4萬元,8萬元;施工單位2發生的水費、電費分別為:5萬元,10萬元;施工單位3發生的水費、電費分別為:6萬元,12萬元;當期基建指揮部發生的水費、電費分別為1.5萬元,3萬元。則施工單位1、施工單位2、施工單位3分攤的水費分別為:(4/(4+5+6))×1.5=0.4萬元、(5/(4+5+6))×1.5=0.5萬元、(6/(4+5+6))×1.5=0.6萬元;施工單位1、施工單位2、施工單位3分攤的電費分別為:(8/(8+10+12))×3=0.8萬元、(8/(8+10+12))×3=1萬元、(8/(8+10+12))×3=1.2萬元;分攤后當期施工單位1、施工單位2、施工單位3的水費分別為:4+0.4=4.4萬、5+0.5=5.5萬、6+0.6=6.6萬;分攤后當期施工單位1、施工單位2、施工單位3的水費分別為:8+0.8=8.8萬、10+1=11萬、12+1.2=13.2萬。

借:待攤投資/其他待攤投資(供應商:xx自來水公司,客戶:施工單位1)4.4萬

待攤投資/其他待攤投資(供應商:xx電力公司,客戶:施工單位1)? 8.8萬

待攤投資/其他待攤投資(供應商:xx自來水公司,客戶:施工單位2)5.5萬

待攤投資/其他待攤投資(供應商:xx電力公司,客戶:施工單位2)? 11萬

待攤投資/其他待攤投資(供應商:xx自來水公司,客戶:施工單位3)6.6萬

待攤投資/其他待攤投資(供應商:xx電力公司,客戶:施工單位3)? 13.2萬

貸:其他應收款(xx項目管理公司)? ? ? ? ? ?49.5萬

學校向施工單位支付施工費時,扣回項目公司為施工單位墊付的水電費,分錄3:

借:待攤投資/施工費(客戶:施工單位1)? ? ? 100萬

待攤投資/施工費(客戶:施工單位2)? ? ? ?120萬

待攤投資/施工費(客戶:施工單位3)? ? ? ?150萬

待攤投資/其他待攤投資(供應商:xx自來水公司,客戶:施工單位1) —4.4萬

待攤投資/其他待攤投資(供應商:xx電力公司,客戶:施工單位1)? ?—8.8萬

待攤投資/其他待攤投資(供應商:xx自來水公司,客戶:施工單位2) —5.5萬

待攤投資/其他待攤投資(供應商:xx電力公司,客戶:施工單位2)? ?—11萬

待攤投資/其他待攤投資(供應商:xx自來水公司,客戶:施工單位3) —6.6萬

待攤投資/其他待攤投資(供應商:xx電力公司,客戶:施工單位3)? ?—13.2萬

貸:銀行存款 320.50萬

當期結束,學校支付給項目管理公司的預付周轉款尚有150.5萬(200萬-49.5萬),項目公司為三家施工單位的墊付的水電費,也全部從從施工單位的施工費中予以扣回了。

采用代建模式的高校,高校通過向項目管理公司預付包含水電費在內的周轉款項,可以減輕高校直接面對多家施工單位的工作量。再由項目管理公司為施工單位墊付水電費,項目公司將為各施工單位墊付的水電費賬單交給高校,高校與各施工單位結算施工費時可以據賬單扣回墊付的水電費。會計是核算與反映經濟活動的專門方法,要做到準確核算經濟業務必須要充分了解真實的經濟業務,才能根據經濟業務的流程設計出合適的核算規則,甚至可以根據會計核算規則提出優化經濟業務流程的建議。即便2019年1月1日高校采用《政府會計制度》,基建會計并入學校大賬之后,該流程與核算建議仍能適用新的要求。

參考文獻:

[1]孟慶玲.淺談高等學校基建工程管理[J].建筑設計管理,2014(12):28-33.

[2]楊海勇,龍奮杰.高校基建管理模式探討[J].建筑經濟,2013(2).

[3]周旭芳.基于新會計制度視角下的高校基建會計核算[J].會計之友,2012(2)中.

[4]李文倩.基于新會計制度下高校基建財務核算的探討[J].會計研究,2016(6).

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

河北金融年鑒(2020年0期)2021-01-21 08:35:56

現代經濟信息(2020年34期)2020-06-08 06:02:48

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

經濟技術協作信息(2018年11期)2019-01-14 03:07:12

國際商務財會(2017年8期)2017-06-21 06:14:18

現代工業經濟和信息化(2016年6期)2016-05-17 05:36:19

濰坊學院學報(2016年6期)2016-04-18 13:57:07

當代貴州(2015年5期)2015-12-07 09:09:57

河北金融年鑒(2014年0期)2014-02-27 13:21:25