基于大數(shù)據(jù)背景下的多層神經(jīng)網(wǎng)絡(luò)股票預(yù)測模型

2018-01-24 21:57:32丁美琳高語越陳學(xué)斌

軟件

2017年7期

丁美琳 高語越 陳學(xué)斌

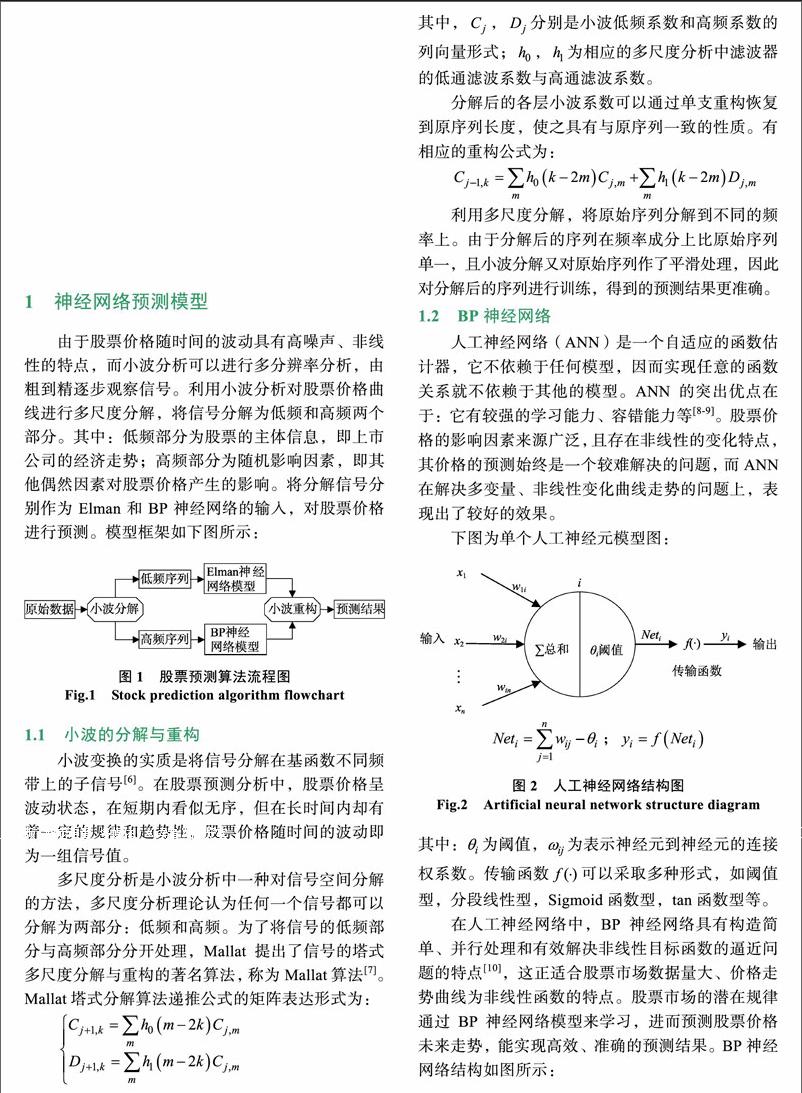

摘要:隨著互聯(lián)網(wǎng)以及股票市場的不斷發(fā)展,產(chǎn)生了蘊(yùn)含豐富信息的海量股票數(shù)據(jù)。由于大數(shù)據(jù)技術(shù)不斷普及,處理海量股票數(shù)據(jù)逐漸變得可能。本文通過對(duì)海量的歷史數(shù)據(jù)進(jìn)行研究,利用智能算法建立多層神經(jīng)網(wǎng)絡(luò)對(duì)數(shù)據(jù)進(jìn)行處理。首先運(yùn)用小波分析技術(shù)將股票價(jià)格波動(dòng)曲線分解為低頻部分和高頻部分,其次分別利用Elman和BP神經(jīng)網(wǎng)絡(luò)進(jìn)行訓(xùn)練,最后進(jìn)行小波重構(gòu)得出股票價(jià)格預(yù)測值。研究結(jié)果表明:通過改進(jìn),將預(yù)測結(jié)果與實(shí)際值進(jìn)行對(duì)比,均方誤差MSE=6.4495x10-6,模型預(yù)測精度較好。

關(guān)鍵詞:股票價(jià)格預(yù)測;小波分解與重構(gòu);BP神經(jīng)網(wǎng)絡(luò);Elman神經(jīng)網(wǎng)絡(luò)

0引言

隨著互聯(lián)網(wǎng)金融以及股票市場的不斷發(fā)展,產(chǎn)生了蘊(yùn)含豐富信息的海量股票數(shù)據(jù)。數(shù)據(jù)資源豐富但難以利用已成為當(dāng)今社會(huì)的一種普遍現(xiàn)象,成為了人們高效使用信息的障礙。人們往往難以理解存放的海量數(shù)據(jù),不能從這些數(shù)據(jù)得出準(zhǔn)確而有效的結(jié)論。因?yàn)槿藗內(nèi)狈τ行У姆椒ê蛯?shí)用的技術(shù)來從海量數(shù)據(jù)中提取有價(jià)值的信息。如何利用一定的算法或處理數(shù)據(jù)技術(shù),有效的挖掘出蘊(yùn)藏在股票海量數(shù)據(jù)中的規(guī)律,找出股票的價(jià)格走勢成為一個(gè)熱點(diǎn)問題。

面對(duì)海量的數(shù)據(jù),國內(nèi)外研究者從傳統(tǒng)分析方法和人工智能分析方法兩個(gè)方面去研究股票價(jià)格的發(fā)展趨勢,指導(dǎo)投資者投資。孫吉紅等運(yùn)用了長時(shí)間聚類方法對(duì)股票未來價(jià)格進(jìn)行預(yù)測,填補(bǔ)了國內(nèi)股票預(yù)測研究的不足。……

登錄APP查看全文