改革進程中的中國潛在GDP增長率:估計及預測

2018-01-19 07:35:56李標齊子豪丁任重

當代經濟科學 2018年6期

李標 齊子豪 丁任重

摘要: ?本文基于納入制度變革、產業人力資本結構和能源投入綠色化的AK模型,計算1978—2049年中國的潛在GDP增長率,解答中國能否跨越“中等收入陷阱”和躋身中等發達國家問題。在發現這三個因素對產出均存在積極作用后,計算的潛在GDP增長率結果表明,潛在增長率與實際增長率走勢不對稱。這有三方面表現:一是潛在GDP增長率下滑先于實際增長率。樣本期內潛在GDP增長率于1985年首次顯著下跌,實際GDP增長率的顯著下滑滯后4年;最近一次潛在GDP增長率的持續下跌始于2005年,早于實際GDP增長率下跌6年。二是1993—2007年的實際GDP增長率出現“U型”特征時潛在增長率卻緩慢爬升。三是實際GDP增長率的降幅大于潛在GDP增長率。2010—2016年GDP實際增速降低約3.9個百分點,潛在增速僅減少約0.8個百分點,尤其是近幾年潛在GDP增長率趨于零的降幅表明“L型”經濟近乎觸底。未來的潛在GDP增長率顯示:第一,在2043年前后中國經濟趨于成熟穩定,潛在GDP增長率約4%。第二,不同情景與狀態組合下,中國邁入高收入國家的時間不同,但均在2045年之前。第三,以韓國為參照,2050年前中國有較大概率躋身中等發達國家行列。模型中實現這兩個目標以平穩釋放制度與結構紅利為前提,暗示中國需要有序穩步地推進改革。

關鍵詞:? 潛在GDP增長率;改革效應;制度紅利;結構紅利;中等收入陷阱

文獻標識碼: A? 文章編號: 1002-2848-2018(06)-0001-13

一、引 言

1978—2007年,中國經濟總量以年均提高約9.6個百分點的速度增長,舉世矚目。2008年爆發的金融危機終止了中國的高速增長,中國政府為避免實體經濟“硬著陸”推行了側重需求管理的雙擴張宏觀調控政策,經濟得以穩定,2010年的實際GDP增速(以1978年的價格為基準)恢復至10.6%,但此后卻給出逐年下跌的“答卷”。學者們從不同角度對此現象給予回應,代表性的觀點可歸為兩類:一是周期性的沖擊。林毅夫教授在2014年“中美歐經濟學學術交流會”和2016年“首屆國家發展論壇”上指出,金融危機引發經濟危機之后,外部環境惡化的周期性沖擊是中國經濟增速下滑的主要原因。二是經濟體內部結構性的原因。比如,劉世錦[1]、袁富華[2]認為增長階段轉換過程中,產業結構服務化造成生產率下滑;李杏和M.W.Luke Chan[3]、蔡昉[4]則從人口結構變化加以解釋;陸旸和蔡昉[5]特別強調了人口紅利消失與改革紅利釋放的影響。充分考慮中國大力推進以“一帶一路”為引領的對外開放格局建設的潛在效益,并結合聯合國公布的《2018年世界經濟形勢與展望》顯示出世界經濟有所走強的利好,本研究認為“這次經濟增速下降是結構性的”,主要原因在于供給方,在經濟體內部結構緩慢演進的改革進程中,“潛在GDP增長率出現了下降”。因而,通過測算潛在GDP增長率把握經濟增長趨勢、未來可能的經濟走勢及中國階段性目標的實現等經濟問題,不能忽略制度變遷為代表的改革及因之衍生而來的結構調整因素。

1978年后的中國一直處于制度變革過程中,過去的經濟事實已說明制度優化有利于提升實際經濟增長率,對潛在GDP增長率也存在積極作用。只有通過改革清除制度障礙才有利于增加要素供給并提高生產效率,存在的制度性障礙越大,改革越徹底,對潛在增長率的正向影響就會越顯著[5]。所以,在潛在增長率的估計過程中體現制度變革的紅利效應極為必要,而這并沒有引起前期相關研究的足夠重視。本研究以眾多制度變革中處于基礎地位且有深遠影響的產權制度變革為代表,在模型中用國有與非國有物質資本存量的變化刻畫制度變遷的影響。重新安排制度衍生了產業結構、城鄉結構、人口結構等結構性調整,這也會作用于潛在增長率。囿于同時考慮多種結構因素難以取得理想的實證估計效果,既有成果更多的只關注一種或兩種結構。與之不同,我們將焦點集中于這些結構中最為基本且共存的勞動力因素,以人力資本在農業與非農產業之間的分布結構予以代理。采用類似“打包”處理的緣由為:首先,可直觀地從就業角度反映產業結構演變;其次,能夠體現城鄉結構變化的效率,因為有效的城鄉人口遷移是農業人口進入非農產業部門就業;再次,伴隨“人口紅利”的逐步消失,以勞動力素質或質量提升促進經濟增長的路徑不僅涵蓋人口結構變化,而且側面說明動力結構的轉變;最后,人力資本可借助自身創新能力和吸收技術外溢能力的提升而作用于全要素生產率,所以該指標一定程度上也能體現技術創新對增長的潛在影響。制度演進、國際壓力與趨強的資源環境約束倒逼能源投入結構變化。有研究表明能源綠色化不利于經濟增長,緣由是“黑色發展模式”路徑依賴下調整成本高、清潔能源技術支撐體系不完備及綠色消費尚未常態化等。當前中國正處于堅決落實綠色發展戰略的新階段,能源消費綠色化是大趨勢,以綠色能源替代化石能源必對中國未來的潛在增長空間產生影響。

已有文獻成果在計算中國的潛在GDP增長率時,并未充分關注上述改革發展進程中的三個因素(特別是制度變革與能源消費結構綠色化)對潛在GDP增長率的作用。因而,契合新時代的中國正著力轉向高質量發展階段背景、全面深化改革的現實以及加速積累智力資本以實現創新型國家的舉措。本研究在經典的AK增長模型中同時納入體現制度變革、產業人力資本結構和能源消費綠色化的變量,使用1978—2016年中國的時序經濟數據,嘗試回答三個問題:(1)1978—2016年,GDP增長率的潛在值及其走勢如何?(2)伴隨經濟的結構性演化,2017—2049年不同時點上潛在GDP增長率的可能值和不同區間上平均潛在經濟增速有多大?(3)基于預測的潛在GDP增長率,新時代的中國能否平穩跨越“中等收入陷阱”,并躋身中等發達國家隊列?

二、文獻綜述

潛在GDP由美國經濟學家Arthur M.Okun于1962年正式提出[6]。如何理解潛在產出對宏觀經濟決策有重要影響。學界關于潛在產出的內涵可分為兩類:凱恩斯主義者側重供給端,將潛在產出定義為價格水平穩定狀態下各類資源和技術充分利用時的最大產出;新古典主義者則認為潛在產出是經濟實際增長的趨勢值,是剔除財政和貨幣政策等短期需求沖擊擾動后的產出水平,實際產出圍繞其上下波動[7]。基于潛在產出的概念,國內外學者估計潛在增長率的方法主要有:趨勢提取法、波峰相連法、生產函數法和結構計量法。

趨勢提取法將實際GDP增長率分解為趨勢成分和周期成分,并視趨勢成分為潛在增長率。通常,趨勢成分更多地表現為隨機游走的單位根過程[8],此時Hodrick and Prescott給出的濾波(HP濾波)技術有效。Hodrick and Prescott建議使用季度數據時設定平滑參數為1600,而針對年度數據并未給出說明[9]。張連城和韓蓓[10]使用中國年度數據研究發現,刻畫潛在產出長期增長路徑和短期波動的HP濾波平滑參數分別應設定為100和6.25。也有學者認為,HP濾波的平滑參數取10或400更合理[11-12]。HP濾波的優點是簡單易操作,但由于缺乏經濟理論支撐[13],難以充分體現潛在產出的供給面特征[10],致使基于HP濾波測算的潛在GDP增長率略偏樂觀。

波峰相連法是一種單變量方法,由美國著名經濟學家克萊因(Klein)教授提出,該方法把實際GDP增長率相鄰的兩個周期的峰值用直線連結起來,以這條折線作為“能力線”,也即潛在增長率[14]。如果為了初步把握潛在增長態勢,可借鑒此方法,如趙昕東[15]。波峰相連法雖然能便捷地給出潛在增長的路徑,但“能力線”兩端的波峰是資源得到充分利用的經濟波峰,且二者之間的時間跨度要足夠長[9]。毋庸置疑,實證分析僅考慮一個總量增長率指標,缺乏深入觀察經濟現象的信息[16],確實限制了此方法在實際研究中的運用。

生產函數法的基本思想是借助經濟增長函數來計算經濟體的潛在增長率。具體地,根據新古典經濟增長模型(索洛模型)進行要素分解,通常分為資本、勞動和全要素生產率[17]。因其擁有理論支撐和經濟意義使國內外的學者或研究機構廣泛運用這一方法,如OECD[18]、郭豫媚和陳彥斌[19]、PwC[20]。生產函數法雖然以經濟增長理論為基礎,但通常假定規模報酬不變,因而僅是估計出樣本期內的平均彈性。而且,研究使用的生產函數中一般僅包含資本和勞動兩個投入變量,生產函數設定形式過于簡單,尤其是忽略了結構變化帶來的影響[21]。

結構計量法將經濟理論(奧肯定律或菲利普斯曲線)與濾波技術相結合,試圖在潛在產出或增長率估計過程中體現經濟與統計的雙重意義。該方法的代表有結構向量自回歸(SVAR)和多變量濾波法。國內學者趙昕東[14]最早使用SVAR技術估計我國的潛在產出及缺口。此后,郭紅兵和陳平[22]基于菲利普斯曲線利用SVAR方法計算了1994年1季度至2008年4季度的潛在產出和產出缺口。與其它方法相比,多變量濾波技術估計潛在產出或增長率較為理想。Ozbek & Ozlale[23]、楊天宇和黃淑芬[24]、Berger & Kempa[25]、劉雅君和田依民等[26]在研究中使用了多變量濾波技術。實際上,結構計量法通常假定奧肯定律或菲利普斯曲線“天然成立”,但實際經濟可能并非如此,如黃梅波和呂朝鳳[27]便證偽了自然率假說在中國的適用性。

綜上,本文將采用生產函數法,基于內生了前文所述三個重要因素的AK模型,測算改革開放以來的潛在GDP增長率,預測2017—2049年的潛在GDP增長率,并進一步診斷在新一輪經濟下滑的背景下中國是否能成功躋身高收入國家行列,并達到中等發達國家水平。本研究可能的創新有三個:(1)鮮有文獻將改革發展進程中的制度變革、能源消費結構綠色化和產業人力資本結構(特別是前兩者)同時納入增長分析框架測算潛在GDP增長率,本研究估計潛在增長率時則著重考慮了這三個因素對產出的影響。(2)考慮改革進程的影響后,1978—2016年的GDP潛在增長率與實際增長率走勢在三個方面表現出極不對稱的特征,而且近兩年潛在增速趨于0的降幅暗示實體經濟與“L型”底部愈來愈接近。這些在前期相關研究中并未給出。(3)回答了中國在未來能否成功跨越“中等收入陷阱”和能否達到中等發達國家水平的問題。實證發現:不同情形與狀態的組合下,中國進入高收入國家的時間有差異,且在2050年前躋身中等發達國家行列的概率較大,但長久積累的結構性“頑疾”是實現這兩個目標的潛在風險。

三、研究設計

(一)模型構建

鑒于生產函數在估計潛在GDP及其增長率方面的優越性,國內外學者及機構廣泛采用此方法用于具體的實證研究,比如OECD[18]、Pritchett和Summers[28]、陸旸和蔡昉[5]、PwC[20]以及郭學能和盧盛榮[29]等。本研究依然使用這一經典方法,將契合中國國情的結構性因素納入經濟增長函數的框架中,構建一個體現轉型過程的結構化增長模型。

結構化增長模型的本質是在傳統增長模型中納入經濟發展過程中的結構性因素。這里將以AK增長模型為基礎,考慮所有制結構、人力資本結構和能源投入結構的影響。經典的AK增長模型為:

Y=A×Kα(1)

其中,Y表示總產出,A表示不變的技術水平,K表示物質資本,α表示物質資本對產出的貢獻份額。

公式(1)假定技術水平固定與既有的經濟事實不符,此處視A為隨時間推移而有所變化的全要素生產率,記為 A(·)。另外,式(1)僅考慮物質資本投入單一變量也過于簡單,忽略了現代生產必需的其它要素,比如能源。這導致生產函數(1)難以體現綠色發展過程中利用清潔能源對產出的影響。為此,我們將能源要素(E)一并納入生產函數,以從投入角度反映綠色發展要求,使用γ表示能源對產出的貢獻份額。進一步修訂的模型如下:

Y= A(·)×Kα×Eγ(2)

影響全要素生產率的因素有諸如研發創新、對外貿易、教育、制度、人力資本等。這里著重考慮具備勞動力投入規模和質量雙重特征的人力資本(H)對 A(·)的作用。人力資本表現為人自身的能力和素質(人口質量),改善人口質量的投資能夠極大地有利于經濟繁榮。這得益于人力資本促進 A(·)提高的積極效應。人力資本主要通過增強自身創新能力和提高吸收他國技術溢出能力,實現本國的技術水平提升而最終作用于全要素生產率[30],國內學者魏下海[31]、程惠芳和陳超[32]的結論也證實了這一傳導機制。此處,參考前期研究的做法[33],將 A(·)設定為: A(·)=eβ·lnH+ε。其中,β表示人力資本對 A(·)的影響力度或對產出的貢獻份額;ε表示對 A(·)有影響但并未被考慮的因素。將 A(·)表達式代入(2)式有:

Y=eβ·lnH+ε×Kα×Eγ(3)

公式(3)中,α、β和γ分別解釋為物質資本、人力資本和能源三個投入要素總量對產出的貢獻,但難以描述改革進程中的結構性(比如,反映制度變革的物質資本產權結構、體現多重結構因素的產業人力資本分布結構以及能源消費綠色化結構)貢獻。為此,我們對α、β和γ進行結構化的線性處理加以修正,有如下結構化的增長模型:

Y=e(β1·h1+β2·h2)·lnH+ε×Kα1·k1+α2·k2×Eγ1·e1+γ2·e2

進一步,上式兩邊同時取自然對數可得:

lnY=(α1·k1+α2·k2)·lnK+(β1·h1+β2·h2)·lnH+(γ1·e1+γ2·e2)·lnE+ε(4)

公式(4)中,k1和k2分別表示物質資本中國有與非國有的比重,α1和α2分別表示國有、非國有物質資本的產出彈性;h1和h2分別表示農業與非農產業在人力資本總量中的占比,β1和β2分別表示農業、非農產業人力資本的產出彈性;e1和e2分別指代能源消費總量中化石能源與清潔能源的占比,γ1和γ2分別指代化石能源、清潔能源的產出彈性。

結構化增長模型中,各結構成分的產出彈性可由計量模型估計。所以,本研究設定一個時間序列模型:

yt=lnYt=c+(α1·k 1t+α2·k 2t)×lnKt+(β1·h 1t+β2·h 2t)×lnHt+(γ1·e 1t+γ2·e 2t)×lnEt+εt(5)

上式中,yt表示t年GDP的自然對數;lnKt,k 1t和k 2t分別表示t年的物質資本存量的自然對數以及國有和非國有投資的比重;lnHt,h 1t和h 2t分別表示t年人力資本總量的自然對數以及農業和非農產業人力資本的占比;lnEt,e1t和e 2t分別表示t年能源消費量的自然對數與化石能源、清潔能源在能源消費量中的比重。εt為誤差項;c為常數項;α1,α2,β1,β2,γ1,γ2為待估計系數。

采用1978—2016年的經濟數據,使用最小二乘(OLS)方法對模型(5)加以估計后,將各參數及變量數據的趨勢值代入(5)式,便得到時間窗口內每年的潛在產出([AKy^]t)。進一步,歷年的潛在GDP增長率可表示為:

y*t=[SX(][AKy^]t-[AKy^] t-1[][AKy^] t-1[SX)](6)

為進一步計算2017—2049年GDP的潛在增長率,假定估計(5)式的參數系數不變[18-20],將解釋變量未來時間窗口內每一年的預測值代入式子(5)便可計算同期的潛在產出預測值([AKy^]ft)。而后基于(6)式的算法,可得對應年份潛在GDP增長率的預測值(yf*t)。

(二)指標說明

本研究涉及的被解釋變量和解釋變量主要有:

國內生產總值(GDP,Yt,單位:億元)。GDP是反映一定時期內某一國家或地區產出水平的國際通用指標。本研究從《中國統計年鑒》中選取1978—2016年的名義GDP數據,并使用1978年為基期的GDP平減指數予以調整。

物質資本存量(Kt,單位:億元)。資本是經濟增長的基本投入要素之一,眾多經驗研究表明資本存量一直是我國經濟增長的主要驅動力。由于基礎數據、方法選擇以及統計規定調整等因素,國內學者估計的資本存量結果有顯著不同。這里直接借鑒了王維等[34]學者的研究結果,他們為避免上述問題對資本存量結果的影響,基于最新的十大類資本統計數據,利用永續盤存法,采用可變折舊率計算了按1978年不變價計算的1978—2016年的資本存量數據。考慮到數據的可獲得性,本研究使用國有投資與非國有固定資產投資在全社會固定資產投資中的比重測算物質資本存量中國有、非國有的占比(k 1t,k 2t,單位:%)。國有、非國有以及全社會的固定資產投資數據均來源于《中國統計年鑒》和《中國國有經濟發展報告》。

人力資本(HCt)。與勞動力(L)相比較,人力資本指標具有同時體現經濟增長過程中的勞動投入規模和質量雙重效果。較多研究是測算國家或地區一定時間范圍內的人力資本總量,本研究是從農業和非農產業的角度測算,這種處理既可以反映人力資本規模變化,也能表明不同產業人力資本的分布以及產業結構的動態調整。人力資本(HCt)通常是由就業人員總量與受教育年限加權合成計算。考慮到1990年國家統計局對就業人數進行了一次大調整,使當年的就業人員數量出現明顯的異常。所以,本文在測算農業和非農產業的就業人員總量和就業比重(h 1t,h 2t,單位:%)時,1978—1990年的數據三次產業就業人員我們直接引用了王小魯和樊綱[35]的數據,其余年份的三次產業就業人數則來源于《中國統計年鑒》。囿于統計資料中一些年份的受教育年限數據有所缺失,1978—1998年的數據來源于王金營[36],1999—2007年的數據來源于李仁君[37],2008 —2016年的數據來源于《中國統計年鑒》和《中國勞動統計年鑒》。

能源消費量(Et,單位:噸標準煤)。能源作為現代經濟增長不可或缺的投入要素,不同的能源消費結構導致不同的增長模式。比如,與化石能源(煤炭、石油)消費占主導對應的是“黑色”增長模式,而在主要消費清潔能源(天然氣和其他能源)情況下,經濟體將呈現“綠色”增長模式。1978—2016年能源消費總量、化石能源消費量、清潔能源消費量數據來自《中國統計年鑒》和《中國能源統計年鑒》。化石能源和清潔能源的消費占比(e 1t,e 2t,單位:%)由當年的化石能源消費量和清潔能源消費量除以能源消費總量得到。

上述指標在實證分析時均已取自然對數。本文的主要目標是求取歷年的潛在經濟增速而非實際經濟增速,考慮到模型包含的要素類型較多,這些指標的時序波動將對潛在經濟增速產生復雜影響,為剔除生產投入要素自身的波動沖擊,我們對因變量進行平滑處理,實證分析所使用的因變量數據是經HP濾波處理的各投入要素自然對數的趨勢值。

(三)統計性描述

表1報告了計量模型中各參數的主要統計信息。可見,中國GDP時序的標準差為1.08,表明隨時間推移中國的宏觀經濟有明顯的波動。物質資本存量的各項統計指標與GDP差別不大,似乎說明二者有較強的相關性和同周期特征,但物質資本存量的波動程度大于GDP。人力資本總量0.35的標準差顯示,時間窗口內人力資本規模增長較為平穩,未受到顯著沖擊。從能源消費總量的標準差小于1但大于0.5以及最大值與最小值之間的差異能看出,樣本期內能源消費規模隨時間的推移有輕微波動。結構比例變量的相關統計信息為我們描述出了改革開放以來中國經濟發展過程中經濟結構快速調整的情景。

四、實證分析

基于前文的計量模型(5),此處利用1978—2016年的經濟數據開展計量分析。首先,我們使用生產函數法估計模型(5)的參數,并計算1978—2016年中國的潛在GDP增長率;其次,在各自變量預測值的基礎上,預測2017—2049年中國的潛在GDP增長率;最后,基于預測的潛在GDP增長率,推算人均GDP的未來值,進一步判斷中國在2050年前是否能夠跨越“中等收入”陷阱,邁入高收入國家,且達到中等發達國家水平。

(一)潛在GDP增長率的估計:1978—2016年

1.模型回歸。計算1978—2016年潛在GDP增長率的第一步是得到公式(5)的參數。本文使用軟件Eviews 7.0的最小二乘(OLS)方法估計(5)式,結果詳見表2。首先需要說明,盡管各變量原始數據的對數沒有通過單位根(ADF)檢驗,結合本文側重考察自變量與因變量的長期均衡關系目的,依然使用相應指標的level值加以估計,并對回歸結果的殘差進行了ADF檢驗;為避免計量分析模型可能存在的異方差,在進行OLS回歸時使用White異方差穩健標準誤予以修正;回歸過程中加入AR(1)以消除潛在的自相關帶來的偏誤。

表2中,回歸方程1基于最初的AK模型只包含了國有與非國有的物質資本存量,回歸方程2基于全要素生產率影響機制繼續引入了農業與非農產業的人力資本變量,回歸方程3在回歸2的基礎上增添化石能源與清潔能源消費變量以反映綠色投入結構進一步修正AK模型。由表2可知,三個回歸方程的殘差均在1%顯著性水平上拒絕了殘差序列“有單位根”的原假設,表明被解釋變量與解釋變量之間存在長期穩定的均衡關系;F統計值和調整可決系數的結果顯示,模型回歸的整體顯著性高、擬合回歸的效果較好;DW統計值大于1,且逐一增添變量后方程的DW值在1.5之上,說明模型不存在自相關與偽回歸現象。

回歸1的估計結果顯示,國有與非國有物質資本存量對總產出均有顯著的正向貢獻,說明改革開放以來的制度變革對經濟增長的影響積極有效。回歸2中,四個關注變量的估計系數均為正,顯著水平為1%。產出的物質資本彈性小于產出的人力資本彈性說明,我國的經濟增長已由投資拉動轉向人力資本推動,而且非農產業部門人力資本對產出的正向作用優于農業部門。此外,與回歸1比較,物質資本存量的產出彈性出現了不同程度的下降,國有物質資本的產出彈性降低了約0.45個百分點,非國有物質資本的產出彈性下降了約0.61個百分點。這主要是由于人力資本的產出貢獻增大導致,同時也說明國有投資促進經濟增長的效應較非國有投資更穩定。

回歸3在回歸2基礎上增加能源消費綠色化變量后,不同類型的物質資本與人力資本的產出效應保持了較好的穩定性,這表現在它們對產出的作用方向、大小及顯著性上。化石能源消費對產出有顯著正向貢獻的可能原因是,“中國工業部門的非技術結構升級與高耗能產業的粗放發展形成了能源密集型工業結構和技術結構的剛性特征,致使二者呈現正相關性。”[38]清潔能源的產出效應為正,但小于化石能源。這意味著清潔能源替代化石能源的綠色投入結構轉型的良性效果已經顯現,但“高碳化石能源作為中國經濟增長的核心引擎下,清潔能源的使用需要支付經濟成本”,[39]再加上清潔能源發展仍處于技術體系不完備階段、非化石能源燃燒的熱量值相對較低以及國家主要通過制度強推方式而非微觀主體主動轉變能源消費偏好等因素,致使清潔能源的產出效應低于化石能源,一定程度上也降低了其系數的統計顯著性。

2.1978—2016年潛在GDP增長率的測算。測算1978—2016年潛在GDP增長率的第二步是將表2中回歸3的參數估計系數和每一解釋變量的趨勢值代入公式(5)計算GDP的擬合值[AKy^]t,并根據公式(6)可得歷年的潛在GDP增長率y*t。樣本時間范圍內的GDP擬合值、真實值、潛在增長率和實際增長率的結果詳見表3,潛在GDP增長率與實際增長率的時間走勢如圖1所示。

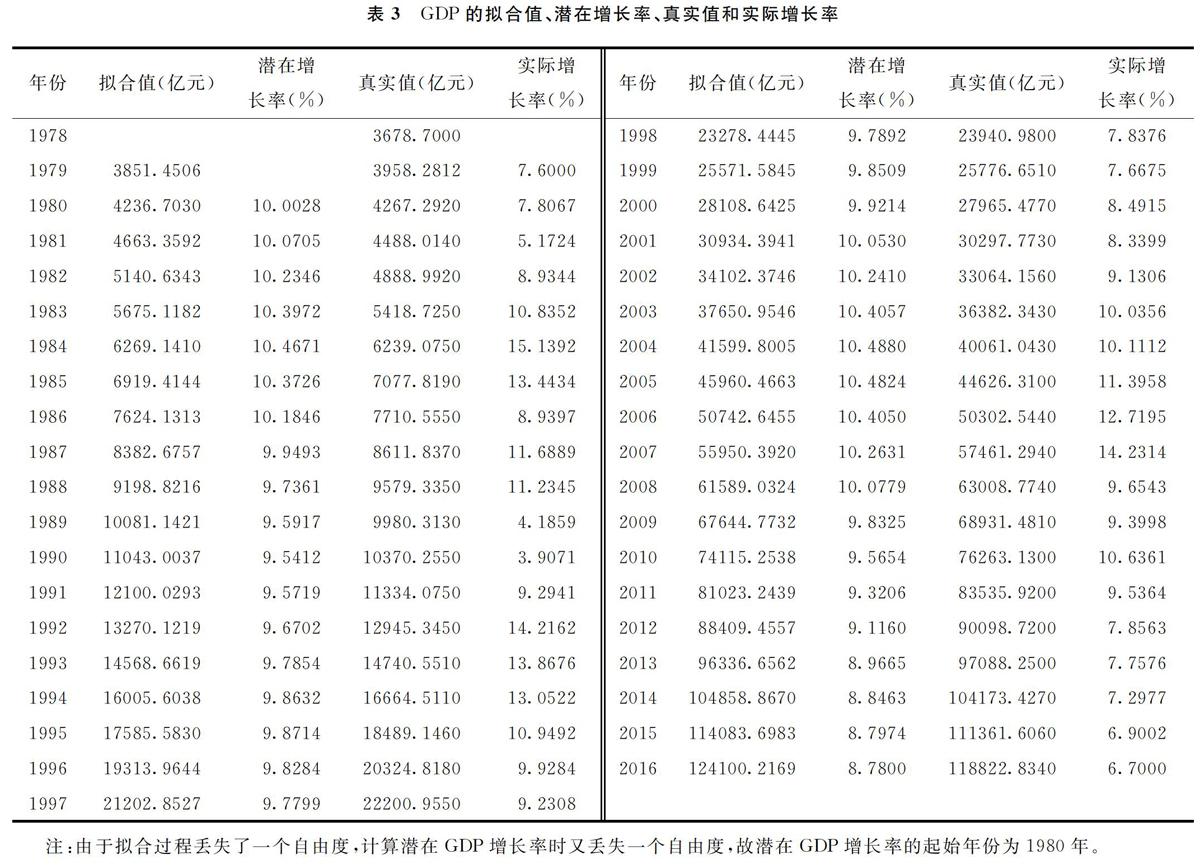

三輪完整的周期波動,分別是1980—1984年、1985 —1992年和1993—2007年,而2008年至今尚未走出第四輪的周期范圍。第一輪周期的前半段實際增長率低于潛在增長率,在改革開放政策的刺激下各經濟主體的積極性空前高漲,促進后半段的實際增長率超越潛在增長率。1985—1992年,受改革期間制度探索的不穩定與政治事件等因素的影響,經濟波動較前一輪經濟周期劇烈(GDP實際增速的標準差為3.9),實際產出年均增長約9.1%,低于潛在產出年均增速0.7個百分點。第三輪經濟周期的平均潛在增長率是10.1%,與10.4%的實際產出增速較為吻合,這表明市場在資源配置方面的作用得到了充分發揮。此時間窗口內GDP實際增速的標準差是2.2顯示了經濟波動依然較強,這與市場經濟體制變革及1998年亞洲金融危機的外部沖擊有關聯,但其標準差比上一輪低1.7,且顯著長于前兩輪經濟周期的時間跨度(15年),體現了國家側重需求管理的宏觀調控政策在管理經濟和熨平波動中的積極作用。2008—2016年的平均潛在GDP增長率為9.3%高于年均實際經濟增速0.9個百分點,該現象的主要原因是20世紀90年代以來的需求管理政策導致經濟體出現“高庫存和高成本”,且2010年以來偏向供給端的宏觀審慎與區間調控效應尚未得到有效釋放。

還可以發現,GDP的潛在增長率與實際增長率走勢極不對稱。一方面,GDP的潛在增長率下滑先于實際增長率。比如,第二輪經濟周期波動中潛在增長率于1985年下跌,早于實際增長率4年;最新一輪的實體經濟下滑始于2011年,而潛在GDP增長率則在2005年便步入下降通道。另一方面,1993 —2007年實際增長率出現“U型”走勢時潛在GDP增長率卻表現出穩步提升態勢,表明產能利用與需求的不匹配。期初潛在GDP增長率和實際增長率分別為9.8%和13.9%,亞洲金融危機后的1999年二者的值是9.9%和7.7%,至世界金融危機爆發前的2007年GDP實際增長率達到峰值14.2%,而同年的潛在增長率為10.3%,略低于2004年的峰值0.2個百分點。不容否認,該階段注重需求拉動的凱恩斯主義宏觀調控政策以及建立社會主義市場經濟體制工作的推進確實帶來了十余年的“黃金增長”,以至于實際經濟增速在下滑至谷底后能快速回升,乃至在潛在經濟增速之上運行。然而,這同時也在不斷透支經濟增長潛力,使得供給端的矛盾(比如,產能持續利用不足)逐漸積累。該矛盾的初露端倪表現于2001年底加入WTO后中國逐步由過去的“短缺經濟”轉向“過剩經濟”,所以供給端的問題沒有得到有效的解決導致了2004年后潛在經濟增速步入下降通道。伴隨市場經濟體制的初步建立,發揮市場機制調節資源配置的基礎性作用,破解供需結構性失衡矛盾是一可行之舉,但卻遭遇了史上最為嚴重的經濟危機沖擊,國家被迫以強有力的財政與貨幣政策刺激實體經濟,避免了國民經濟“硬著陸”,但也誘使供給端的矛盾進一步激化,產能過剩、庫存積壓、財務與融資成本高、債務高企等問題徹底“顯露人前”,由此開啟了2010年經濟有所反彈后的新一輪下滑。

需要指出,實體經濟增速下滑與我國經濟總量大、外部環境不穩定有關,但最為主要的原因在于供給端。長期隱藏于第三輪經濟周期波動下的經濟體內部的結構性掣肘沒有被及時有效地解決最終致使潛在經濟增速下降,且先于實際經濟增速轉入下降通道。此外,近幾年潛在經濟增速下降的幅度有所收窄(比如,2015年較2014年下降0.04,2016年較2015年下降0.02),實際經濟增速下降幅度也有如此表征,這暗示了供給側結構性改革確實存在明顯的結構紅利效應,似乎也表明在落后產能逐漸被淘汰與新興產能不斷跟進的雙重刺激下,實體經濟增長與“L型”的底部愈來愈近。

(二)潛在GDP增長率的預測:2017—2049年

不同于一些研究直接使用時間外推法預測未來年份的潛在產出及其增長率水平,這種方法雖然便捷,但因“打包”處理忽視了要素的自身變動情況,加大了預測誤差。為避免這種負面影響,本研究預測2017—2049年的潛在GDP增長率分為兩步:首先,預測各個解釋變量的未來值;此后,結合表2的回歸系數和公式(5)可得潛在GDP的預測值([AKy^]ft),進一步運用(6)式的算法預估未來的潛在GDP增長率(yf*t)。

1.物質資本存量及其結構的預測。世界銀行的數據顯示,美國等主要發達國家的固定資產投資年均增速基本在2%左右,且本文使用的中國物質資本存量的增長率自2010年以來有明顯下降趨勢,故而本文將2049年物質資本存量增速設定為2%,并假定物質資本存量由當前的增速下降至2%,并以此倒推時間窗口內每一年的物質資本存量預測值。另據中國的歷史數據,1978—2007年以來固定資產投資中國有投資占比總體呈現顯著的下降趨勢,2008年以后國有投資的比重并未出現持續下降的態勢,而是表現為有升有降的波動狀態。2008—2016年國有與非國有投資的比例基本穩定在35[DK1]∶65。本研究將該比例作為2017—2049年的國有和非國有物質資本存量占比的預測值。需要說明的是,這并不意味著此時間段內中國不存在制度變革,而是在這一基本產權制度結構安排下對相關領域的制度進行優化,我們并未考慮這種可能的影響。一方面,未來新制度安排的出現是隨機的,難以準確預估;另一方面,重新設計某一制度的目標是為了解決某一結構性問題,其效果可通過結構調整反映,比如生育政策調整會直接影響人口結構與人力資本結構,減稅政策有利于增加企業收入并刺激投資增加等,而本研究則對主要關注的結構變化進行了預測。

2.人力資本存量及其產業分布結構的預測。由于人力資本存量由受教育年限與就業人口規模合成而來,計算2017—2049年的人力資本預測值將涉及受教育年限與就業人口規模的估測。分三次產業考察,2010—2016年第一、第二和第三產業就業人員的平均受教育年限年均增長0.23%、0.81%和0.48%,本研究將之視為2017—2049年三次產業平均受教育年限的增速。三次產業的就業人口總量走勢有明顯差異。受結構性沖擊,2010年后第二產業就業人口增速明顯放緩,第三產業則快速上升,至2016年二者就業人口的年均增速分別為0.86%和3.90%。本文預測2017—2049年第二和第三產業就業人口總量便以此增速為參考。相對地,在加速推進城鎮化的大背景下,第一產業的就業人口向非農產業快速轉移,于2003年急劇下降,至當前年均下降約3.73個百分點。若以2010年為參照,至2016年第一產業就業人口年均增速是4.13%,但考慮到國家推進的鄉村振興戰略有穩定第一產業就業人口的作用,所以此處選擇3.73%作為未來年份的第一產業就業人口增速。以2016年三次產業的平均受教育年限、就業人口總量數據為基礎,輔以選擇的相應變量增速,可得2017—2049年分三次產業的平均受教育年限和就業人口總量,進一步可得同期分三次產業的人力資本存量、總人力資本存量、農業和非農產業人力資本存量占比的預測值。

3.能源消費總量及其結構的預測。1978—2016年的中國能源消費總量增速變化趨勢顯示,2003年出現一個拐點(總量增加的同時增速趨于放緩),至2016年其增速年均下降約9.2%。本文基于2016年的能源消費規模及增速,按照增速年均下降9.2個百分點的標準,計算2017—2049年能源消費增速和相應年份的能源消費總量。能源消費結構的預測值與能源消費總量的方法保持一致。本研究預測的2020年化石能源與清潔能源消費的比例是75.7∶24.3,與林伯強、李江龍[40]的結果相同。2030年二者的結構是64.5∶35.5,這與國家《能源發展“十三五”規劃》設定的非化石能源消費占比30%相近。進一步,2049年此結構比例將達到43.2∶56.8,與美國、歐盟等發達國家或地區進行比較(2013年美國和歐盟地區的化石能源與清潔能源消費的比例分別為56.8∶43.2和53.1∶46.8),加上中國堅持落實綠色發展戰略,重視清潔能源技術及推廣清潔能源消費,本文認為這一能源消費結構調整目標基本可以實現。

4.2017—2049年潛在增長率的計算。為避免變量預測值自身的波動導致預測誤差增大,本文首先使用HP濾波對各自變量預測值進行趨勢化處理,而后將它們的趨勢值和表2回歸3中相應變量的系數代入公式(5)計算 f 2017, f 2018,…, f 2049。進一步,運用公式(6)的算法可得yf* 2017,yf* 2018,…,yf* 2049。

圖2展示了本文預測的2017—2049年潛在GDP增長率。可見,既有的條件下,未來一段時期中國的潛在GDP增長率呈現出緩慢下滑的趨勢特點。主要的原因是經濟總量增大和改革紅利的慢速釋放。2021—2035年潛在增長率下滑幅度明顯大于其后年度區間(特別是2043年之后)的潛在經濟增速下滑程度。這表明,如果中國能夠堅持對經濟開展全面深入的結構性優化調整,全力根除“三駕馬車”快速拉動增長階段大量積累的結構性“頑疾”,促進新興產能與高端產能快速跟進,中國的實體經濟將趨向成熟穩定。

表4報告了不同時間窗口下,本文及部分文獻預測的中國潛在GDP增長率的結果。從預測的整體區間看,與我們的時間跨度較為接近的有HSBC[41]、OECD[18]、PwC[20]。全時間窗口下,HSBC[41]預測中國經濟增長的平均速度大約是4.58%,OECD[18]的估測結果顯示為4.45%,PwC[20]預測的偏低,具體為2.6%,這與本研究的結果有一定差異。除了預測區間不完全相同的因素影響外,最主要的原因是他們的研究忽視了中國正著力消除經濟體內部“結構痼疾”的行為對經濟增長的積極作用,妥善解決結構性矛盾后將為中國的經濟發展提供新動力。而本文模型則將改革進程中重要的結構性因素納入分析。

分時間區間考察發現,中國社會科學院經濟研究所課題組[42]、陸旸和蔡昉[5]計算的相應時間段GDP潛在增長速度與本研究計算的結果相差并不大。HSBC[41]、OECD[18]、Pritchett和Summers[28]前半段的預測結果也能與本研究保持較好的一致性,但后半段預測的平均增速則有顯著差異。不考慮數據處理、經濟總量增大等因素,雖然他們的模型中沒有充分考慮結構調整效應,但其可能認為伴隨中國經濟規模提升,既有增長模式下累積的結構性問題可能會在未來一段時間內集中爆發,進而強力拉低經濟增速。實際上,中國正通過各種改革手段破解供給端的結構矛盾,不容否認這是一個緩慢演化的過程,難以一蹴而就。當模型中考慮制度變革及一些結構性調整的效應后,潛在經濟增速的下滑將是平緩的,直至趨于穩定,并不會像他們報告的那樣出現“斷崖式”下滑現象。

(三)跨越“中等收入陷阱”的可能性

以阿根廷、墨西哥、馬來西亞等為代表的拉美或東南亞國家在邁入中等收入國家隊列后,出現經濟停滯不前、收入差距擴大、社會動蕩等現象,遲遲難以進入高收入國家行列,這被學界形象地描述為“中等收入陷阱”。中國作為轉型發展中的大國已成為世界第二大經濟體,能否在未來的30余年中成功邁過高收入國家的門檻,成為發展中國家的“新樣板”,是當前頗受關注的焦點。為給出本文關于該問題的判斷,此處將基于預測的潛在GDP增長率,計算2017—2049年中國的人均GDP,作為評估依據。

1.2017—2049年中國的人均GDP。前文估計及預測潛在GDP增長率時,已經計算出相應年份的潛在GDP。對于中國未來的人口變化情況,本文直接引用United Nations[43]中的各國人口增長前景預測數據。測算出以人民幣為單位的人均GDP后,使用人民幣兌美元的匯率換算為美元值。考慮到各自變量的預測值是基于2016年的數據進行預測,所以我們在預測的人均GDP(美元)基礎上乘以6.262(2016年中國的名義GDP與以1978年為基期GDP的比值),將其折合為2016年的現價。

限于篇幅,表5只給出不同匯率水平下主要時點的人均GDP(折合為2016年的價格水平)。情形一的換算基準為2016年的平均匯率,情形二的換算基準是1994年匯率改革以來的平均匯率,情形三的換算基準為改革開放以來的平均匯率。情形二和情形三分別對應了不確定發展趨勢下(如貿易戰的爆發),人民幣貶值與升值的可能性。可見,伴隨結構性矛盾的處理,新動能得以確立,不同情形下的中國人均GDP均出現穩步上升,與2020年相比較增幅最大的是情形三,情形二的增幅最小。結合人民幣對美元的走勢、全面深化改革的力度及經濟發展狀況,我們認為中國出現情形一、三表征的人均GDP趨勢的或然率更大。

2.中國邁入高收入國家行列的判斷。表6展示了基于世界銀行的高收入國家門檻數據,在不同情況下進行計算的高收入國家門檻值以及與中國相鄰、經濟文化相近的中等發達國家韓國人均GDP的主要時點分布情況。

圖3展示了表5與表6的對比結果。在情形一與狀態A的條件下,中國將在2030—2035年之間邁入高收入國家;在情形一與狀態B的條件下,中國的人均GDP將在接近2035年時超過高收入國家的門檻值;在情形一與狀態C的條件下,中國可能于2030年前后邁入高收入國家行列。當情形二分別與狀態A、B、C組合時,中國進入高收入國家的時間有所延長,在2040—2045年間。情形三與狀態A、B、C的其中之一同時出現時,中國達到高收入國家水平的時間均落入2025—2030年的區間范圍。此外,與中等發達國家韓國的比較發現,不同情形下中國在2050年前的人均GDP有較大概率超越韓國。中國的人均GDP超越韓國的時間區間在情形一和情形三中分別是(2045,2049)和(2040,2045),而依據增長趨勢判斷在情形二下中國人均GDP大于韓國的時間點在2050年前后。

綜上,在新時代追求高質量發展的階段,倘若中國能夠在新一輪全面深化改革的進程中,繼承和發揚改革開放40年來的寶貴經驗,以持續優化的制度設計、加速提升非農部門人力資本的積累(尤其是“智力資本”的積累)和加快形成綠色化的能源消費結構為主要途徑,妥善解決“黃金增長”的十余年間嚴重積累的供給端問題,促進現代化經濟結構成功構建,那么,中國在2050年前不僅能夠躋身高收入國家隊列,而且達到中等發達國家水平的可能性較大。

五、結 論

在新時代的中國大力推進供給側結構性改革,經濟轉向高質量發展階段的背景下,結合大部分學者關于內部結構性沖擊導致近些年經濟下滑的觀點,本研究將經典的AK模型進行結構化拓展,構建了同時包含改革進程中的制度變革、產業人力資本分布與能源消費綠色化三類結構性調整的生產函數,使用1978—2016年中國的時序數據估計了相應時間窗口的潛在GDP增長率,并預測了2017—2049年中國潛在GDP增長率的可能值,進一步回答了中國能否成功跨越“中等收入陷阱”并達到中等發達國家水平的問題。

樣本期內中國潛在GDP增長率的結果顯示:GDP的潛在增長率與實際增長率走勢極不對稱。這突出地表現為:一是潛在GDP增長率的下滑先于實際增長率。中國過去的經濟波動中,1985年潛在GDP增長率首次出現持續的下跌,其后4年實際增長率方才顯著下跌;最近一次實體經濟明顯下滑始于2011年,而潛在GDP增長率自2005年便持續下降。二是實際增長率出現“U型”走勢時潛在增長率卻穩步提升。1993年GDP的實際增速步入下降通道,1999年跌至波谷,而后強力拉升至2007年;在制度優化等因素的影響下,同期GDP的潛在增速則穩定爬升。三是實際GDP增長率的下滑速度、幅度要大于潛在增長率,比如2010—2016年實際GDP增速降低約3.9個百分點,潛在GDP增速僅減少大約0.8個百分點,尤其是近幾年潛在增速趨于零的降幅表明“L型”經濟走勢近乎觸底。二者不對稱的主要原因是長期偏向需求管理的宏觀調控政策致使結構性矛盾不斷積累,且此模式下形成的路徑依賴進一步掩藏了經濟體內部的“結構性痼疾”及其對經濟增長的負面影響。

基于中國潛在GDP增長率的預估分析可知:首先,預測年份的潛在GDP增長率下滑趨勢明顯,由期初的7.6%逐步下降至期末的4%。其次,以制度紅利與結構紅利為表征的改革效應是慢速釋放的,這表現為2017—2035年潛在GDP增長率的降幅是2.8個百分點,大于其后的時間區間。再次,潛在GDP增長率在2043年前后趨于穩定。這預示倘若能夠加速釋放制度紅利與結構紅利,那么中國將更早出現成熟的現代經濟形態。此外,在三種情形與三種狀態的不同組合下,中國的人均GDP能夠超出高收入國家門檻值,只是成功跨越“中等收入陷阱”的時點有所差異,但均在2045年之前。最后,以中等發達國家韓國為參照,2050年前中國躋身中等發達國家行列的概率較大。第一種情形下,中國的人均GDP超越韓國的時間區間是(2045,2049);第三種情形是(2040,2045);第二種情形下,韓國的人均GDP略高于中國,但按照增長趨勢可預測中國在2050年可能與之持平甚至超出。

必須強調,2010年后中國經濟一直在包含制度變革及其衍生的結構性因素的潛在增長趨勢之下運行,中國順利達到高收入國家和中等發達國家水平可能存在一定的風險。中國實現新時代發展的預設目標要以平穩釋放制度紅利與結構紅利為前提,暗示中國必須有序平穩推進改革,著力優化資源配置,盡最大努力促進實際經濟增長與潛在經濟增長相協調。具體地,通過加大向新興產業與高端產業配置資源的力度(國有企業尤其要發揮好引領與攻堅克難的作用),提升這些產業的生產效率;必須注重人力資本的結構性積累,在推動人力資本總量增加同時尤其要加速諸如“芯片研制”等關鍵行業、核心行業及其配套行業“智力資本”的積累,提高中國產業的現代化水平、核心競爭力與全要素生產率;提高清潔能源研發利用的技術的支撐能力和推廣清潔能源使用的力度,加快形成綠色化的能源消費結構,增大潛在綠色增長空間。

參考文獻:

[1] 劉世錦. 增長速度下臺階與發展方式轉變 ?[J]. 經濟學動態, 2011(5): 3-9.

[2] 袁富華. 長期增長過程的“結構性加速”與“結構性減速”: 一種解釋 ?[J]. 經濟研究, 2012(3): 127-140.

[3] 李杏, Luke Chan M W. 基于SYS-GMM的中國人口結構變化與經濟增長關系研究 ?[J]. 統計研究, 2012(4): 81-85.

[4] 蔡昉. 認識中國經濟減速的供給側視角 ?[J]. 經濟學動態, 2016(4): 14-22.

[5] 陸旸, 蔡昉. 從人口紅利到改革紅利: 基于中國潛在增長率的模擬 ?[J]. 世界經濟, 2016(1): 3-23.

[6] Jorgenson D W, Khuong V M M. Potential growth of the world economy ?[J]. Journal of Policy Modeling, 2010, 32(5): 615-631.

[7] Scacciavillani F, Swagel P. Measures of potential output: An application to Israel ?[R]. IMF Working Papers, No. 96, 1999.

[8] Nelson C R, Plosser C I. Trends and random walks in macroeconmic time series: Some evidence and implications ?[J]. Journal of Monetary Economics, 1982, 10(2): 139-162.

[9] 郭慶旺, 賈俊雪. 中國潛在產出與產出缺口的估算 ?[J]. 經濟研究, 2004(5): 31-39.

[10]張連城, 韓蓓. 中國潛在經濟增長率分析——HP濾波平滑參數的選擇及應用 ?[J]. 經濟與管理研究, 2009(3): 22-28.

[11]Baxter M, King R G. Measuring business cycles: Approximate band-pass filters for economic time series ?[J]. The Review of Economics and Statistics, 1999, 81(4): 575-593.

[12]Cooley T F, Ohanian L E. The cyclical behavior of prices ?[J]. Journal of Monetary Economics, 1991, 28(1): 25-60.

[13]Van Norden S. Why is it so hard to measure the current output gap? [R/OL]. (1995-06-07) [2018-01-15]. http: ∥pdfs.semanticsc holar.org/c47a/58afccd 6d69481afd18 470838b080f05f944.pdf.

[14]趙昕東. 基于菲利普斯曲線的中國產出缺口估計 ?[J]. 世界經濟, 2008(1): 57-64.

[15]趙昕東. 財政政策方向與力度的指示器: 結構性赤字的估算及應用 ?[J]. 財政研究, 2000(10): 44-47.

[16]袁富華. 低碳經濟約束下的中國潛在經濟增長 ?[J]. 經濟研究, 2010(8): 79-89.

[17]劉雪燕, 曾錚. 我國經濟潛在增長率研究 ?[M]. 北京: 中國計劃出版社, 2015.

[18]OECD. Looking to 2060: long-term global growth prospects ?[R]. OECD Economic Policy Papers, No.3, 2012.

[19]郭豫媚, 陳彥斌. 中國潛在經濟增長率的估算及其政策含義: 1979—2020 ?[J]. 經濟學動態, 2015(2): 12-18.

[20]Hawksworth J, Audino H, Clarry R, et al. The long view: How will the global economic order change by 2050? [R/OL]. (2017-02-01) [2018-05-20]. https:∥www.pwc.com/gx/en/world—2050/assets/pwc-worl d-in—2050-summary-report-feb—2017.pdf.

[21]郭晗, 任保平. 結構變動、要素產出彈性與中國潛在經濟增長率 ?[J]. 數量經濟技術經濟研究, 2014(12): 72-84.

[22]郭紅兵, 陳平. 基于SVAR模型的中國產出缺口估計及評價 ?[J]. 數量經濟技術經濟研究, 2010(5): 116-128.

[23]Ozbek L, Ozlale U. Employing the extended Kalman filter in measuring the output gap ?[J]. Journal of Economic Dynamics & Control, 2005, 29(9): 1611-1622.

[24]楊天宇, 黃淑芬. 基于小波降噪方法和季度數據的中國產出缺口估計 ?[J]. 經濟研究, 2010(1): 115-126.

[25]Berger T, Kempa B. Bayesian estimation of the output gap for a small open economy: the case of Canada ?[J]. Economics Letters, 2011, 112(1): 107-112.

[26]劉雅君, 田依民. 中國經濟波動率對潛在經濟增長率影響的實證分析 ?[J]. 經濟學家, 2016(8): 46-54.

[27]黃梅波, 呂朝鳳. 中國潛在產出的估計與“自然率假說”的檢驗 ?[J]. 數量經濟技術經濟研究, 2010(7): 3-20.

[28]Pritchett L, Summers L H. Asiaphoria meets regression to the mean ?[R]. NBER Working Paper, No. 20573, 2014.

[29]郭學能, 盧盛榮. 供給側結構性改革背景下中國潛在經濟增長率分析 ?[J]. 經濟學家, 2018(1): 29-40.

[30]Benhabib J, Spiegel M M. Human capital and technology diffusion [R/OL]. (2002-12-09) [2018-01-20]. http:∥www4.fe.uc.pt/mapsd/benhabib-spiegel 12-17-02.pdf.

[31]魏下海. 貿易開放、人力資本與中國全要素生產率 ——基于分位數回歸方法的經驗研究 ?[J]. 數量經濟技術經濟研究, 2009(7): 61-72.

[32]程惠芳, 陳超. 開放經濟下知識資本與全要素生產率 ——國際經驗與中國啟示 ?[J]. 經濟研究, 2017(10): 21-36.

[33]李標, 吳賈, 陳姝興. 城鎮化、工業化、信息化與中國的能源強度 ?[J]. 中國人口·資源與環境, 2015(8): 69-76.

[34]王維, 陳杰, 毛盛勇. 基于十大分類的中國資本存量重估: 1978—2016年 ?[J]. 數量經濟技術經濟研究, 2017(10): 60-77.

[35]王小魯, 樊綱. 中國經濟增長的可持續性——跨世紀的回顧與展望 ?[M]. 北京: 經濟科學出版社, 2000.

[36]王金營. 1978年以來中國三次產業從業人員受教育水平估計 ?[J]. 人口研究, 2002(3): 70-76.

[37]李仁君. 中國三次產業的人力資本存量及其指數化測算 ?[J]. 海南大學學報(人文社會科學版), 2010(5): 58-65.

[38]王兵, 張技輝, 張華. 環境約束下中國省際全要素能源效率實證研究 ?[J]. 經濟評論, 2011(4): 31-43.

[39]林美順. 清潔能源消費、環境治理與中國經濟可持續增長 ?[J]. 數量經濟技術經濟研究, 2017(12): 3-21.

[40]林伯強, 李江龍. 環境治理約束下的中國能源結構轉變——基于煤炭和二氧化碳峰值的分析 ?[J]. 中國社會科學, 2015(9): 84-107.

[41]Ward K. The World in 2050: Quantifying the shift in the global economy [R/OL]. (2011-01-04) [2018-02-15]. https:∥warwick.ac.uk/fac/soc/pais/research/researchcentres /csgr/green/foresight/economy/2011_hsbc_the_world_in_2050_-quantifying_the_shift_in_the_global_economy.pdf.

[42]中國社會科學院經濟研究所課題組. 中國經濟長期增長路徑、效率與潛在增長水平 ?[J]. 經濟研究, 2012(11): 4-17.

[43]United Nations. Department of economic and social affairs, population division. World Population Prospects: The 2017 Revision [DB/OL]. 2017 [2018-04-20]. https: ∥esa.un.org/unpd/wpp/.