資管新規下銀行理財變局和市場影響

2018-01-19 19:34:57邱冠華王劍張宇

銀行家 2018年1期

邱冠華+王劍+張宇

2017年11月17日,一行三會一局聯合發布《關于規范金融機構資產管理業務的指導意見(征求意見稿)》(以下簡稱《意見》),拉開了大資管統一監管的序幕。目前資管行業(尤其是銀行理財)存在資金池、多層嵌套、剛性兌付等問題,一方面影子銀行使得風險停留在金融機構,影響微觀審慎,另一方面金融機構通過表外業務多層嵌套規避監管,影響監管的宏觀審慎。監管層出臺新規的目的非常明確,就是規范資管行業,打破剛性兌付,降低期限錯配,通過統一監管標準、綜合統計,消除監管套利,促進資管行業健康發展。

細數新規重要條款,其中對理財業態產生重大影響的條款包括:打破剛兌,理財產品凈值化;禁止非標和股權錯配;私募銀行理財受到200人的投資者人數限制,理財資金來源受限;禁止多層嵌套(FOF和MOM豁免);四類資管禁止分級;具有證券基金托管業務資質的商業銀行應設立獨立子公司開展資管業務。接下來,筆者將詳細分析銀行理財在新規約束下業態將如何變化,從而分析對金融市場產生什么影響。

理財業態如何變

銷售端將走向獨立化、凈值化和規范化

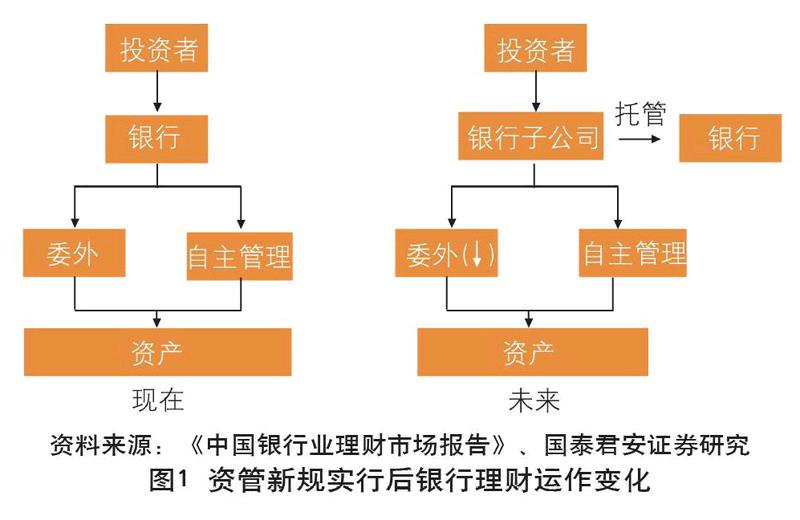

運作獨立化將改變資管格局。在機構設置上,中大型銀行將設置獨立的子公司開展資管業務,有托管資質的為子公司資管產品托管,暫不具備條件的中小銀行將通過專門的資產管理業務經營部門開展業務,沒有托管資質的銀行所發行的理財則必須在第三方機構獨立托管,徹底分離自營和代客。在現行不完全獨立的模式下,理財業務受到銀行其他目的的干擾,比如將理財業務作為調節資產負債表、調節監管指標的工具,也造成理財業務偏離了資管本質。

真正實現獨立后,整體資產管理行業的格局將改變。首先,在市場主體上,我國共有27家商業銀行具備證券基金托管業務資質,按照監管要求將設立子公司開展資管業務。其次,在競爭格 局上,銀行系資管公司在人事和制度上比事業部更具靈活性,有利于打造市場化競爭力。目前由于商業銀行投資管理能力不足,銀行理財除了自主投資以外,還有部分委外投資。從長遠來看,隨著自身主動管理能力的提升,銀行委外占比將有所下降。(圖1)

產品凈值化將打破剛性兌付。原先銀行理財在資產配置中的定位是大額、短期限、低風險乃至無風險的投資品,短期限不是最根本的特征,可以用開放式產品或可交易的封閉式產品替代,銀行理財最核心的特征是低風險。與其最為接近的投資品有定期存款、結構性存款、貨幣基金等,儲蓄型保險產品(如兩全險、養老金等)也有一定替代作用。剛兌打破后,預計銀行理財余額短期將下降。按照目前的情況來看,90%以上為預期收益型產品,轉化為凈值型產品最大的困難之處就在于投資者無法接受自負風險和產品收益波動性的上升,此時銀行定期存款和結構性存款的優勢將凸顯出來,短期內可能出現理財下降、存款(貨幣基金)回升的局面,現金管理型銀行理財則可能迎來增長,抵消部分理財下降。

長期看,理財將逐漸回升。首先,居民資產配置需求是在持續增長的,不會突然消失;其次,隨著剛性兌付被打破,居民逐漸能夠接受風險自擔的投資理念,風險偏好將回升;最后,剛性兌付打破,是整個資管行業都被打破,那么最后金融機構競爭的就是主動管理能力和銷售能力,商業銀行的固定收益類資產投資能力較強,同時在渠道上相較基金公司、證券公司等具有絕對優勢,隨著銀行在其他領域的投資管理能力加強,未來在資管行業中仍然具有較強競爭力。

銷售規范化要求將更加嚴格。新規在投資者適當性管理、金融機構及資管從業人員資質要求、金融機構受托管理職責和投資者保護、產品代銷方面提出了一系列要求,尤其是要求加強投資者教育,向投資者傳遞“賣者盡責、買者自負”的理念,打破剛性兌付。同時,銷售流程上,2017年10月20日開始施行的《銀行業金融機構銷售專區錄音錄像管理暫行規定》,要求銀行業金融機構營業場所銷售自有理財產品和代銷產品,應實施專區“雙錄”管理,即設立銷售專區,并在銷售專區內裝配電子系統,對每筆產品銷售過程同步錄音錄像。

投資端非標承壓,將多配標準化資產

非標受限制面臨清退壓力。現有監管下,銀行理財對非標投資任何時點不得超過理財產品余額的35%或商業銀行上一年度審計報告披露總資產的4%。新規下,非標投資禁止期限錯配(投資限制仍然有待制定),導致開放式產品幾乎不能投資非標。而非標資產期限較長,封閉式產品很難找到期限如此長的資金來匹配。

過渡期后還有部分沒有到期,如何處理存量、怎么發展增量成為銀行關心的重點,無非五條路:(1)非標資產轉標。一旦轉標,就不受禁止期限錯配的限制,投資上將更方便。同時,轉標后的資產流動性通常也較弱,如果使用攤余成本法估值,還能有效避免凈值的大幅波動,避免大規模贖回。目前非標轉標有幾種模式,包括信貸資產證券化、銀登中心信貸資產收益權轉讓、交易所份額掛牌轉讓等。(2)表外轉到表內。過渡期后仍然不能到期的非標資產,銀行必然會考慮有計劃地安排部分資產回表,以減輕非標禁止錯配上的壓力。當然,這受制于銀行自身的資本充足率及其他監管指標。(3)尋求長期資金。類似于壽險、養老金等資金期限較長,追求穩定的回報,非標準化資產的收益性也較好,因此銀行在資金端也會尋求長期化的機構和個人投資者。(4)建立交易平臺。投資者不愿意投入長期資金的一大原因就是流動性不好,如果能夠建立統一的理財交易平臺,將能夠緩解流動性不足的問題,拉長資金和資產期限。目前商業銀行已經在嘗試推出銀行內的理財轉讓功能,如浦發、興業、浙商、中信等。各個銀行的理財產品在風險分級、產品設計上差異較大,短時間內難以建立標準統一的行業交易平臺。(5)縮短非標期限。新增非標融資,可以通過一定的安排,將期限縮短,譬如將5年期的資產拆成1年期的,以此來滿足非標融資需求。但這對非標借款企業的流動性管理提出了更高要求。endprint

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

雜文月刊(2016年1期)2016-02-11 10:35:51

上海國資(2015年8期)2015-12-23 01:47:31

Coco薇(2015年1期)2015-08-13 02:23:50

現代企業(2015年8期)2015-02-28 18:54:47

現代企業文化·綜合版(2011年6期)2011-06-24 05:30:44

玩具(2009年10期)2009-11-04 02:33:14