公允價(jià)值計(jì)量增加了審計(jì)收費(fèi)嗎?

——以投資性房地產(chǎn)后續(xù)計(jì)量模式選擇為例

2018-01-17 06:39:26錢愛(ài)民朱大鵬

財(cái)經(jīng)論叢 2018年1期

錢愛(ài)民,朱大鵬

(對(duì)外經(jīng)濟(jì)貿(mào)易大學(xué)國(guó)際商學(xué)院,北京 100029)

一、引 言

2006年2月中國(guó)財(cái)政部頒布的《企業(yè)會(huì)計(jì)準(zhǔn)則》將投資性房地產(chǎn)從固定資產(chǎn)、無(wú)形資產(chǎn)中分離出來(lái),單獨(dú)作為一類長(zhǎng)期資產(chǎn),以反映企業(yè)為投資目的而持有的土地使用權(quán)和建筑物的價(jià)值。按照《企業(yè)會(huì)計(jì)準(zhǔn)則第3號(hào)——投資性房地產(chǎn)》(CAS 3)的規(guī)定,企業(yè)既可以采用成本模式也可以采用公允價(jià)值模式對(duì)投資性房地產(chǎn)進(jìn)行后續(xù)計(jì)量。企業(yè)一旦選用公允價(jià)值模式,不得再轉(zhuǎn)回成本模式。從2006年美國(guó)財(cái)務(wù)會(huì)計(jì)準(zhǔn)則委員會(huì)(FASB)發(fā)布的《財(cái)務(wù)會(huì)計(jì)準(zhǔn)則第157號(hào)——公允價(jià)值計(jì)量》(SFAS 157),到2011年國(guó)際會(huì)計(jì)準(zhǔn)則理事會(huì)(IASB)制定的《國(guó)際財(cái)務(wù)報(bào)告準(zhǔn)則第13號(hào)——公允價(jià)值計(jì)量》(IFRS 13)以及2014年中國(guó)財(cái)政部發(fā)布的《企業(yè)會(huì)計(jì)準(zhǔn)則第39號(hào)——公允價(jià)值計(jì)量》(CAS 39)可以看出,歷史成本會(huì)計(jì)模式向公允價(jià)值會(huì)計(jì)模式演化是大勢(shì)所趨,公允價(jià)值代表了未來(lái)財(cái)務(wù)會(huì)計(jì)變革的根本方向。2017年是我國(guó)上市公司執(zhí)行新《企業(yè)會(huì)計(jì)準(zhǔn)則》的第十個(gè)年頭,然而,公允價(jià)值在實(shí)際會(huì)計(jì)業(yè)務(wù)處理中的使用頻率依然較低。那么,影響上市公司采用公允價(jià)計(jì)量模式的因素有哪些?是歷史成本計(jì)量觀念難以轉(zhuǎn)變?市場(chǎng)條件不完善導(dǎo)致的計(jì)量困難?還是公允價(jià)值計(jì)量導(dǎo)致的非預(yù)期經(jīng)濟(jì)后果?為了解決上述問(wèn)題,本文以我國(guó)《企業(yè)會(huì)計(jì)準(zhǔn)則第3號(hào)——投資性房地產(chǎn)》對(duì)后續(xù)計(jì)量模式雙重選擇的規(guī)定為研究契機(jī),從審計(jì)收費(fèi)的視角研究投資性房地產(chǎn)公允價(jià)值計(jì)量的經(jīng)濟(jì)后果。

與以往文獻(xiàn)相比,本文主要的研究貢獻(xiàn)包括以下三個(gè)方面:第一,《企業(yè)會(huì)計(jì)準(zhǔn)則第3號(hào)——投資性房地產(chǎn)》(CAS 3)是在借鑒國(guó)際財(cái)務(wù)報(bào)告準(zhǔn)則(IFRS)的基礎(chǔ)上,結(jié)合了中國(guó)當(dāng)前的制度背景制定并頒布執(zhí)行。因此,制度背景的差異可能導(dǎo)致會(huì)計(jì)準(zhǔn)則執(zhí)行后果的異質(zhì)性。與Igor等(2014)[1]的研究結(jié)論不同,我國(guó)上市公司投資性房地產(chǎn)公允價(jià)值計(jì)量增加了審計(jì)費(fèi)用。本文的研究結(jié)論為我國(guó)《企業(yè)會(huì)計(jì)準(zhǔn)則》執(zhí)行的經(jīng)濟(jì)后果以及會(huì)計(jì)準(zhǔn)則國(guó)際趨同提供了新的經(jīng)驗(yàn)證據(jù)。第二,本文從審計(jì)費(fèi)用的視角豐富了公允價(jià)值計(jì)量的經(jīng)濟(jì)后果研究,并進(jìn)一步探討了投資性房地產(chǎn)公允價(jià)值計(jì)量對(duì)審計(jì)費(fèi)用的影響機(jī)理,有助于深入評(píng)價(jià)投資性房地產(chǎn)公允價(jià)值計(jì)量對(duì)企業(yè)的影響。最后,本文總結(jié)了新《企業(yè)會(huì)計(jì)準(zhǔn)則》執(zhí)行以來(lái),我國(guó)上市公司投資性房地產(chǎn)公允價(jià)值計(jì)量模式的應(yīng)用現(xiàn)狀,并為當(dāng)前的應(yīng)用現(xiàn)狀提供了一種可能的解釋,擬為會(huì)計(jì)準(zhǔn)則制定者補(bǔ)充和完善會(huì)計(jì)準(zhǔn)則應(yīng)用指南,適當(dāng)引導(dǎo)企業(yè)采用公允價(jià)值計(jì)量提供有益借鑒。

二、文獻(xiàn)回顧

近幾年來(lái),國(guó)外學(xué)者對(duì)投資性房地產(chǎn)公允價(jià)值計(jì)量的經(jīng)濟(jì)后果進(jìn)行了大量實(shí)證研究。Dietrich等(2001)[2]發(fā)現(xiàn)英國(guó)投資性房地產(chǎn)被評(píng)估的公允價(jià)值低于實(shí)際銷售價(jià)格,但是比歷史成本能夠提供更加準(zhǔn)確的計(jì)量?jī)r(jià)格。Stella So和Malcolm (2009)[3]以2004~2006年香港上市公司為樣本,實(shí)證檢驗(yàn)發(fā)現(xiàn)在盈余公告3天和12個(gè)月的窗口期內(nèi),股票價(jià)格和收益對(duì)上市公司利潤(rùn)表披露的投資性房地產(chǎn)公允價(jià)值變動(dòng)會(huì)產(chǎn)生顯著反應(yīng)。Muller等(2011)[4]發(fā)現(xiàn)歐洲房地產(chǎn)公司被強(qiáng)制披露長(zhǎng)期有形資產(chǎn)的公允價(jià)值可以顯著降低信息不對(duì)稱。Igor等(2014)[1]采用雙重差分法(DID)研究發(fā)現(xiàn)公允價(jià)值計(jì)量降低了公司的審計(jì)費(fèi)用,而且公司將投資性房地產(chǎn)公允價(jià)值進(jìn)行表內(nèi)確認(rèn)比表外附注披露支付更低的審計(jì)費(fèi)用。雖然表內(nèi)確認(rèn)和表外附注披露都與公司未來(lái)財(cái)務(wù)業(yè)績(jī)具有相關(guān)性,但是股票市場(chǎng)投資者更偏好對(duì)采用表內(nèi)確認(rèn)的上市公司進(jìn)行較高估值(Israeli,2015)[5]。

自從我國(guó)新《企業(yè)會(huì)計(jì)準(zhǔn)則》執(zhí)行以來(lái),與金融資產(chǎn)、衍生金融工具公允價(jià)值計(jì)量的研究成果相比,國(guó)內(nèi)涉及投資性房地產(chǎn)公允價(jià)值計(jì)量的研究成果尚不多見(jiàn)。劉運(yùn)國(guó)和易明霞(2010)[6]研究發(fā)現(xiàn)房地產(chǎn)類、銀行類上市公司采用公允價(jià)值后續(xù)計(jì)量能夠產(chǎn)生積極的市場(chǎng)反應(yīng),其會(huì)計(jì)信息更具有價(jià)值相關(guān)性。鄒燕等(2013)[7]通過(guò)對(duì)津?yàn)I發(fā)展(000897)及同行業(yè)同地區(qū)五家公司的案例分析,認(rèn)為投資性房地產(chǎn)采用公允價(jià)值計(jì)量模式將提高公司主要財(cái)務(wù)指標(biāo)波動(dòng)性。周瑋和徐玉德(2014)[8]發(fā)現(xiàn)上市公司投資性房地產(chǎn)采用公允價(jià)值計(jì)量,有利于企業(yè)債務(wù)融資,但同時(shí)也降低了債務(wù)資本的使用績(jī)效。

通過(guò)對(duì)以往文獻(xiàn)的梳理我們發(fā)現(xiàn):雖然已有學(xué)者研究了公允價(jià)值計(jì)量對(duì)審計(jì)決策的影響(馬建威等,2012;楊書懷,2013;Igor等,2014)[9][10][1],但國(guó)內(nèi)文獻(xiàn)主要關(guān)注金融資產(chǎn)的公允價(jià)值計(jì)量問(wèn)題,而且部分文獻(xiàn)使用了同時(shí)包含金融資產(chǎn)和投資性房地產(chǎn)公允價(jià)值計(jì)量結(jié)果的公允價(jià)值變動(dòng)損益度量公允價(jià)值計(jì)量,影響了實(shí)證檢驗(yàn)結(jié)果的準(zhǔn)確性。由于國(guó)際財(cái)務(wù)報(bào)告準(zhǔn)則(IFRS)與中國(guó)《企業(yè)會(huì)計(jì)準(zhǔn)則》(CAS)對(duì)投資性房地產(chǎn)后續(xù)計(jì)量模式的規(guī)定尚存差異*《國(guó)際會(huì)計(jì)準(zhǔn)則第40號(hào)——投資性房地產(chǎn)》規(guī)定,企業(yè)可以選擇成本模式或公允價(jià)值模式對(duì)投資性房地產(chǎn)進(jìn)行表內(nèi)確認(rèn)和計(jì)量,但選擇成本模式的企業(yè)還需在報(bào)表披露時(shí)(特別是年報(bào))對(duì)投資性房地產(chǎn)公允價(jià)值進(jìn)行表外披露。,國(guó)外已有的研究成果在中國(guó)制度背景下是否具有普適性尚待驗(yàn)證。就筆者所知,目前鮮有文獻(xiàn)在中國(guó)《企業(yè)會(huì)計(jì)準(zhǔn)則》背景下研究投資性房地產(chǎn)公允價(jià)值計(jì)量對(duì)審計(jì)收費(fèi)的影響。本研究將有助于填補(bǔ)以往國(guó)內(nèi)外研究的空白,使政策制定者、實(shí)務(wù)工作者和研究學(xué)者更加深入地了解中國(guó)情境下公允價(jià)值的應(yīng)用問(wèn)題。

三、理論分析與研究假設(shè)

投資性房地產(chǎn)公允價(jià)值計(jì)量增加了會(huì)計(jì)師事務(wù)所和審計(jì)師面臨的審計(jì)風(fēng)險(xiǎn)。

首先,不可否認(rèn)的是,公允價(jià)值在計(jì)量技術(shù)與手段上的局限性是影響企業(yè)選擇運(yùn)用的重要原因之一。對(duì)資產(chǎn)進(jìn)行公允價(jià)值計(jì)量依賴于對(duì)資產(chǎn)未來(lái)收益、折現(xiàn)率和行業(yè)狀況的綜合評(píng)估。估計(jì)的主觀性和不確定性不僅增加了企業(yè)會(huì)計(jì)處理難度和未來(lái)經(jīng)營(yíng)的不確定性,而且增加了審計(jì)師審計(jì)工作的難度和風(fēng)險(xiǎn)。Christensen (2013)[11]提供的以市場(chǎng)為基礎(chǔ)的經(jīng)驗(yàn)證據(jù)顯示,在企業(yè)自愿的條件下,公允價(jià)值不可能成為長(zhǎng)期非金融資產(chǎn)計(jì)量模式的首要選擇。尤其是在中國(guó)這種新興市場(chǎng)經(jīng)濟(jì)國(guó)家,市場(chǎng)受到較為嚴(yán)格的管制,市場(chǎng)交易活躍度有限,而且市場(chǎng)參與者尚不成熟。在缺乏活躍市場(chǎng)和有序交易的情況下,企業(yè)運(yùn)用各種難于稽核的估計(jì)技術(shù)形成的公允價(jià)值可靠性較低(葛家澍,2009)[12],因此,公允價(jià)值計(jì)量的不確定性使審計(jì)師在面對(duì)企業(yè)提供的以公允價(jià)值計(jì)量的投資性房地產(chǎn)信息時(shí),不得不保持較高的職業(yè)謹(jǐn)慎和職業(yè)懷疑,通過(guò)實(shí)施額外的審計(jì)程序,評(píng)估投資性房地產(chǎn)信息的真實(shí)性和可靠性。

其次,投資性房地產(chǎn)后續(xù)計(jì)量模式選擇將對(duì)企業(yè)當(dāng)期利潤(rùn)產(chǎn)生重要影響,這種影響隨著投資性房地產(chǎn)項(xiàng)目自身重要性水平的提高而加重。企業(yè)如果采用成本模式,則適用《企業(yè)會(huì)計(jì)準(zhǔn)則第4號(hào)——固定資產(chǎn)》和《企業(yè)會(huì)計(jì)準(zhǔn)則第6號(hào)——無(wú)形資產(chǎn)》,每期計(jì)提累計(jì)折舊和累計(jì)攤銷,如發(fā)生減值則確認(rèn)資產(chǎn)減值損失;企業(yè)如果采用公允價(jià)值模式,則以資產(chǎn)負(fù)債表日投資性房地產(chǎn)的公允價(jià)值為基礎(chǔ)調(diào)整其賬面價(jià)值,公允價(jià)值與原賬面價(jià)值之間的差額計(jì)入當(dāng)期損益(公允價(jià)值變動(dòng)收益)。自2008年以來(lái),中國(guó)政府、國(guó)內(nèi)外經(jīng)濟(jì)學(xué)家及普通購(gòu)房者一致認(rèn)為中國(guó)住宅價(jià)格增速過(guò)快,房地產(chǎn)市場(chǎng)明顯過(guò)熱(楊俊杰,2012)[13]。在房地產(chǎn)過(guò)熱的宏觀經(jīng)濟(jì)背景下,絕大多數(shù)選擇公允價(jià)值模式計(jì)量投資性房地產(chǎn)的企業(yè)將產(chǎn)生正的公允價(jià)值變動(dòng)收益,使當(dāng)期營(yíng)業(yè)利潤(rùn)上升。鄒燕等(2013)[7]認(rèn)為企業(yè)很可能為達(dá)到短期目標(biāo)而美化其財(cái)務(wù)指標(biāo),在投資性資產(chǎn)市場(chǎng)價(jià)值上漲的情況下,使用公允價(jià)值對(duì)投資性房地產(chǎn)進(jìn)行計(jì)量。因此,當(dāng)企業(yè)采用公允價(jià)值計(jì)量模式時(shí),可能具有利用該項(xiàng)會(huì)計(jì)政策選擇進(jìn)行盈余管理以避免公司利潤(rùn)下降或利潤(rùn)虧損的動(dòng)機(jī),由此導(dǎo)致審計(jì)師對(duì)企業(yè)財(cái)務(wù)報(bào)表整體是否存在重大錯(cuò)報(bào)風(fēng)險(xiǎn)產(chǎn)生疑慮。

最后,投資性房地產(chǎn)后續(xù)計(jì)量模式選擇將對(duì)企業(yè)盈余持續(xù)性產(chǎn)生負(fù)面影響。按照《企業(yè)會(huì)計(jì)準(zhǔn)則第3號(hào)——投資性房地產(chǎn)》的規(guī)定,已采用公允價(jià)值模式計(jì)量的投資性房地產(chǎn),不得從公允價(jià)值模式轉(zhuǎn)為成本模式。眾所周知,采用公允價(jià)值模式計(jì)量的投資性房地產(chǎn)賬面價(jià)值的波動(dòng)性遠(yuǎn)遠(yuǎn)大于采用成本模式計(jì)量的投資性房產(chǎn)賬面價(jià)值,而且采用公允價(jià)值模式計(jì)量的投資性房地產(chǎn)對(duì)企業(yè)當(dāng)期利潤(rùn)的影響也遠(yuǎn)遠(yuǎn)大于采用成本模式計(jì)量的投資性房產(chǎn)。因此,投資性房地產(chǎn)公允價(jià)值計(jì)量將降低企業(yè)未來(lái)的會(huì)計(jì)盈余持續(xù)性,甚至導(dǎo)致企業(yè)陷入財(cái)務(wù)困境、威脅企業(yè)的持續(xù)經(jīng)營(yíng)能力。由于會(huì)計(jì)盈余具有信息含量[14],盈余持續(xù)性作為會(huì)計(jì)盈余質(zhì)量的重要屬性,其實(shí)質(zhì)體現(xiàn)的是管理層的經(jīng)營(yíng)質(zhì)量。企業(yè)的持續(xù)經(jīng)營(yíng)能力和盈余持續(xù)性將直接影響到投資者、債權(quán)人等利益相關(guān)者的決策[15][16]。當(dāng)企業(yè)選擇投資性房地產(chǎn)公允價(jià)值計(jì)量模式時(shí),審計(jì)師面臨的審計(jì)風(fēng)險(xiǎn)顯著增加,通過(guò)增加審計(jì)收費(fèi)作為對(duì)額外增加的審計(jì)工時(shí)和審計(jì)風(fēng)險(xiǎn)的補(bǔ)償。

審計(jì)收費(fèi)由審計(jì)產(chǎn)品成本、預(yù)期損失費(fèi)用和事務(wù)所的正常利潤(rùn)三個(gè)部分組成(伍利娜,2003)[17],其中,事務(wù)所的正常利潤(rùn)主要取決于事務(wù)所對(duì)利潤(rùn)的追求,而審計(jì)產(chǎn)品成本和預(yù)期損失費(fèi)用主要受被審計(jì)企業(yè)的業(yè)務(wù)復(fù)雜程度和審計(jì)風(fēng)險(xiǎn)的影響(王雄元等,2014)[18]。20世紀(jì)80年代興起的現(xiàn)代風(fēng)險(xiǎn)導(dǎo)向?qū)徲?jì)強(qiáng)調(diào)審計(jì)師要首先繞過(guò)被審計(jì)客戶具體的會(huì)計(jì)資料,直接對(duì)被審計(jì)客戶整體實(shí)施風(fēng)險(xiǎn)評(píng)估程序,了解客戶的經(jīng)營(yíng)狀況和盈利能力,對(duì)財(cái)務(wù)報(bào)表整體是否存在重大錯(cuò)報(bào)風(fēng)險(xiǎn)做出評(píng)估,以此設(shè)計(jì)進(jìn)一步審計(jì)程序的性質(zhì)、時(shí)間安排和范圍。在現(xiàn)代風(fēng)險(xiǎn)導(dǎo)向?qū)徲?jì)模式下,雖然投資性房地產(chǎn)作為資產(chǎn)負(fù)債表中的一個(gè)項(xiàng)目,其重要性水平尚未達(dá)到能夠直接影響會(huì)計(jì)師事務(wù)所與被審計(jì)客戶審計(jì)收費(fèi)談判的標(biāo)準(zhǔn),但是由于投資性房地產(chǎn)公允價(jià)值計(jì)量增加了會(huì)計(jì)師事務(wù)所和審計(jì)師面臨的審計(jì)風(fēng)險(xiǎn)和審計(jì)業(yè)務(wù)復(fù)雜度,使審計(jì)師不得不實(shí)施額外的審計(jì)程序,以獲取充分、適當(dāng)?shù)膶徲?jì)證據(jù)對(duì)被審計(jì)財(cái)務(wù)報(bào)表不存在重大錯(cuò)報(bào)獲取合理保證。所以,會(huì)計(jì)師事務(wù)所審計(jì)風(fēng)險(xiǎn)和審計(jì)工時(shí)的增加導(dǎo)致了審計(jì)費(fèi)用上升。

基于以上分析,本文提出假設(shè)1:

H1:相比于采用成本模式,上市公司投資性房地產(chǎn)采用公允價(jià)值模式進(jìn)行后續(xù)計(jì)量將增加審計(jì)費(fèi)用。

我國(guó)審計(jì)市場(chǎng)長(zhǎng)期存在嚴(yán)重的不正當(dāng)?shù)蛢r(jià)競(jìng)爭(zhēng)現(xiàn)象,降低了審計(jì)執(zhí)業(yè)質(zhì)量,阻礙了注冊(cè)會(huì)計(jì)師行業(yè)的良性發(fā)展(陳毓圭,2012)[19]。2010年1月,財(cái)政部聯(lián)合發(fā)展和改革委員會(huì)發(fā)布了《會(huì)計(jì)師事務(wù)所服務(wù)收費(fèi)管理辦法》(以下簡(jiǎn)稱《收費(fèi)辦法》),這是我國(guó)出臺(tái)的首份規(guī)范會(huì)計(jì)師事務(wù)所審計(jì)收費(fèi)的法規(guī)。由于價(jià)格管制是糾正市場(chǎng)機(jī)制失靈的必要手段,《收費(fèi)辦法》的頒布實(shí)施對(duì)規(guī)范會(huì)計(jì)師事務(wù)所審計(jì)工作流程和審計(jì)收費(fèi)決策以及增強(qiáng)注冊(cè)會(huì)計(jì)師審計(jì)風(fēng)險(xiǎn)敏感性產(chǎn)生了積極影響。已有研究發(fā)現(xiàn),2010年實(shí)施的《收費(fèi)辦法》有效抑制了會(huì)計(jì)師事務(wù)所審計(jì)收費(fèi)的不當(dāng)行為,審計(jì)定價(jià)管制通過(guò)提高審計(jì)費(fèi)用起到了提高審計(jì)質(zhì)量的作用(許浩然等,2016;齊魯光和韓傳模,2016)[20][21]。受《收費(fèi)辦法》約束,會(huì)計(jì)師事務(wù)所面對(duì)投資性房地產(chǎn)公允價(jià)值計(jì)量增加的審計(jì)風(fēng)險(xiǎn)將顯著提高審計(jì)收費(fèi),增加實(shí)施必要的審計(jì)程序,以獲取充分適當(dāng)?shù)膶徲?jì)證據(jù),提高會(huì)計(jì)師事務(wù)所提供的鑒證服務(wù)質(zhì)量。

基于以上分析,本文提出假設(shè)2:

H2:相比于2010年及以前,2010年《收費(fèi)辦法》實(shí)施以后,公允價(jià)值計(jì)量增加審計(jì)費(fèi)用的效果更加顯著。

四、研究設(shè)計(jì)

(一) 數(shù)據(jù)來(lái)源與樣本選取

本文以2007~2015年持有投資性房地產(chǎn)的滬深兩市A股上市公司為初始樣本。“持有投資性房地產(chǎn)”的判斷標(biāo)準(zhǔn)我們參考(張瑞麗、曲曉輝等,2014)[22],即年度資產(chǎn)負(fù)債表中投資性房地產(chǎn)的年初數(shù)或者年末數(shù)不為零。我們通過(guò)查閱持有投資性房地產(chǎn)的上市公司年報(bào),手工收集了投資性房地產(chǎn)的后續(xù)計(jì)量模式、投資性房地產(chǎn)公允價(jià)值變動(dòng)損益、是否存在尚未辦妥產(chǎn)權(quán)證書和貸款抵押的數(shù)據(jù)。其他數(shù)據(jù)來(lái)自國(guó)泰安(CSMAR)數(shù)據(jù)庫(kù)、中國(guó)注冊(cè)會(huì)計(jì)師協(xié)會(huì)網(wǎng)站、巨潮資訊網(wǎng)和香港聯(lián)交所網(wǎng)站。在剔除了數(shù)據(jù)缺失的樣本后,本文新準(zhǔn)則樣本包含7432個(gè)觀測(cè)值。為消除極端值的影響,本文對(duì)所有連續(xù)變量進(jìn)行了上下1%的 winsorize處理。鑒于本文的研究對(duì)象投資性房地產(chǎn)受市場(chǎng)環(huán)境影響較大,當(dāng)上市公司注冊(cè)地與辦公地不一致時(shí),以辦公地為準(zhǔn)。

由于內(nèi)生性問(wèn)題的存在,如果直接比較選擇成本模式的上市公司和選擇公允價(jià)值模式的上市公司的審計(jì)費(fèi)用差異,可能會(huì)產(chǎn)生誤導(dǎo)性的結(jié)論。第一,上市公司是否選擇公允價(jià)值模式進(jìn)行投資性房地產(chǎn)后續(xù)計(jì)量可能并不是隨機(jī)或外生決定的。具有某種特征或動(dòng)機(jī)的上市公司可能更傾向于選擇公允價(jià)值模式。第二,兩組上市公司之間可能存在其他未觀測(cè)到的差異。為了解決上述內(nèi)生性問(wèn)題,本文將《企業(yè)會(huì)計(jì)準(zhǔn)則第3號(hào)——投資性房地產(chǎn)》實(shí)施視為一項(xiàng)準(zhǔn)實(shí)驗(yàn)。在2007年~2015年持有投資性房地產(chǎn)的上市公司樣本基礎(chǔ)上,追溯至2006年具有完整會(huì)計(jì)數(shù)據(jù)的上市公司,本文全樣本一共包含8351個(gè)觀測(cè)值。虛擬變量Fv1表示公司i在t年采用公允價(jià)值計(jì)量模式,賦值為1,否則為0。雙重差分法可以排除時(shí)間變化趨勢(shì)對(duì)審計(jì)收費(fèi)的影響,控制同期宏觀經(jīng)濟(jì)環(huán)境中出現(xiàn)的與采用公允價(jià)值計(jì)量無(wú)關(guān)的其他影響因素,較好的分離出投資性房地產(chǎn)公允價(jià)值計(jì)量對(duì)審計(jì)費(fèi)用的效應(yīng)。

由于我國(guó)絕大多數(shù)上市公司在新企業(yè)會(huì)計(jì)準(zhǔn)則執(zhí)行初期普遍選擇成本模式對(duì)投資性房地產(chǎn)進(jìn)行后續(xù)計(jì)量,有部分學(xué)者采用案例研究方法探討上市公司投資性房地產(chǎn)后續(xù)計(jì)量模式選擇問(wèn)題(張奇峰等,2011;鄒燕等,2013)[23][7]。隨著房地產(chǎn)交易市場(chǎng)的發(fā)展、相關(guān)制度規(guī)定的完善和公允價(jià)值估計(jì)技術(shù)的提高,采用公允價(jià)值計(jì)量模式的上市公司越來(lái)越多,為學(xué)者進(jìn)行大樣本實(shí)證檢驗(yàn)提供了基礎(chǔ)。但是目前采用成本模式和公允價(jià)值模式兩類上市公司的數(shù)量差異依然顯著。我們采用傾向得分匹配法(Propensity Score Matching,PSM),使用最鄰近匹配法,以選擇公允價(jià)值模式的上市公司為處理組,選擇成本模式的上市公司為控制組,選取公司規(guī)模、業(yè)務(wù)復(fù)雜程度、審計(jì)意見(jiàn)等變量按照1比1的比例得到配對(duì)樣本,本文PSM樣本一共包含652個(gè)觀測(cè)值。

(二)變量定義與模型設(shè)定

表1 變量定義

本文主要參考Simunic(1980)、葉建芳和何開(kāi)剛等(2016)、Giannetti等(2015)使用的模型[24][25][26],建立方程(1)以檢驗(yàn)上市公司投資性房地產(chǎn)后續(xù)計(jì)量模式選擇對(duì)公司審計(jì)費(fèi)用的影響;參照張瑞麗等(2014)[22]和Quagli A.和Avallone F.(2010)的研究[27],建立方程(2)從盈余管理視角進(jìn)行進(jìn)一步檢驗(yàn)。

Lnfeeit=β0+β1Fv1it+β2Roait+β3Levit+β4Invit+β5Recit+β6Sizeit+β7Lossit+β8Opinionit+β9Bigit+∑Year+∑ Industry+ε

(1)

LogitP(FV=1)it=β0+β1EMit+β2Levit+β3Sizeit+β4AHit+β5Palnit+∑Year+∑Industry+ε

(2)

五、實(shí)證檢驗(yàn)結(jié)果及分析

(一)描述性統(tǒng)計(jì)結(jié)果

1.描述性統(tǒng)計(jì)

表2是主要研究變量的統(tǒng)計(jì)性描述。審計(jì)費(fèi)用的平均數(shù)為13.697,最小值為11.513,最大值為19.218,審計(jì)費(fèi)用統(tǒng)計(jì)性描述結(jié)果與葉建芳、何開(kāi)剛等(2016)[25]統(tǒng)計(jì)結(jié)果基本一致。審計(jì)費(fèi)用最小值和最大值之間差異較大,表明不同上市公司支付的審計(jì)費(fèi)用存在顯著差異。本文考察的主要解釋變量Fv1,即是否公允價(jià)值模式的虛擬變量,通過(guò)75%分位數(shù)可以看出,我國(guó)上市公司投資性房地產(chǎn)后續(xù)計(jì)量模式以成本模式為主。至于其他關(guān)鍵變量,上市公司的總資產(chǎn)收益率和資產(chǎn)負(fù)債率的平均數(shù)分別為4%和50.9%。上市公司出現(xiàn)凈利潤(rùn)虧損、被會(huì)計(jì)師事務(wù)所出具非標(biāo)準(zhǔn)審計(jì)意見(jiàn)的情況較少,25%分位數(shù)、中位數(shù)、75%分位數(shù)均為0。樣本中有50%以上的公司由國(guó)際四大或國(guó)內(nèi)十大會(huì)計(jì)師事務(wù)所進(jìn)行審計(jì)。

表2 主要變量描述性統(tǒng)計(jì)分析

2.投資性房地產(chǎn)公允價(jià)值模式的描述性統(tǒng)計(jì)

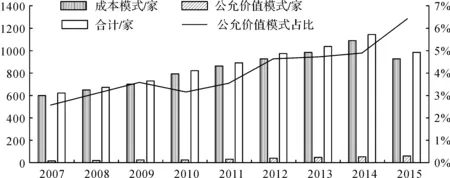

本文與劉永澤等(2011)[28],張瑞麗、曲曉輝等(2014)[22]統(tǒng)計(jì)結(jié)果基本一致, 2007年至2015年我國(guó) A 股上市公司對(duì)投資性房地產(chǎn)后續(xù)計(jì)量模式選擇呈現(xiàn)出一邊倒的態(tài)勢(shì),絕大多數(shù)上市公司仍采用成本模式,只有小部分上市公司采用公允價(jià)值模式。雖然采用公允價(jià)值模式的上市公司數(shù)量及所占比例呈現(xiàn)逐年上升的趨勢(shì),但上升速度較為緩慢。金融保險(xiǎn)業(yè)和房地產(chǎn)行業(yè)是目前采用公允價(jià)值模式比重最高的行業(yè)。在本文的研究樣本中,A+H股交叉上市的公司一共有410家,其中有41家上市公司采用公允價(jià)值模式,其所占比例略高于全樣本的比例。因此,本文試圖從審計(jì)收費(fèi)的視角,為當(dāng)前我國(guó)投資性房地產(chǎn)公允價(jià)值計(jì)量模式的應(yīng)用現(xiàn)狀提供一種可能的解釋。

圖1 2007~2015年我國(guó)上市公司投資性房地產(chǎn)計(jì)量模式使用情況表

(二)實(shí)證結(jié)果分析

1.單變量檢驗(yàn)

表3是投資性房地產(chǎn)公允價(jià)值計(jì)量與審計(jì)費(fèi)用單變量檢驗(yàn)結(jié)果。相對(duì)于采用成本模式的公司,采用公允價(jià)值模式的上市公司審計(jì)費(fèi)用更高。審計(jì)費(fèi)用均值和中位數(shù)差異的檢驗(yàn)結(jié)果在1%的統(tǒng)計(jì)水平上顯著,說(shuō)明公允價(jià)值計(jì)量顯著提高了審計(jì)費(fèi)用,這與假說(shuō)1保持一致。進(jìn)一步來(lái)看,相比于實(shí)施《收費(fèi)辦法》以前,《收費(fèi)辦法》實(shí)施以后投資性房地產(chǎn)公允價(jià)值計(jì)量對(duì)審計(jì)費(fèi)用的影響程度更大,《收費(fèi)辦法》實(shí)施以后的審計(jì)收費(fèi)中位數(shù)差異顯著大于《收費(fèi)辦法》實(shí)施以前。這與假說(shuō)H2保持一致。

表3 單變量檢驗(yàn)

注:表中對(duì)變量的均值差異進(jìn)行了t檢驗(yàn),對(duì)中位數(shù)差異進(jìn)行了Wilcoxon秩和檢驗(yàn);*、** 、*** 分別表示檢驗(yàn)在10%、5%、1%的統(tǒng)計(jì)水平上顯著。

2.多元回歸模型檢驗(yàn)結(jié)果

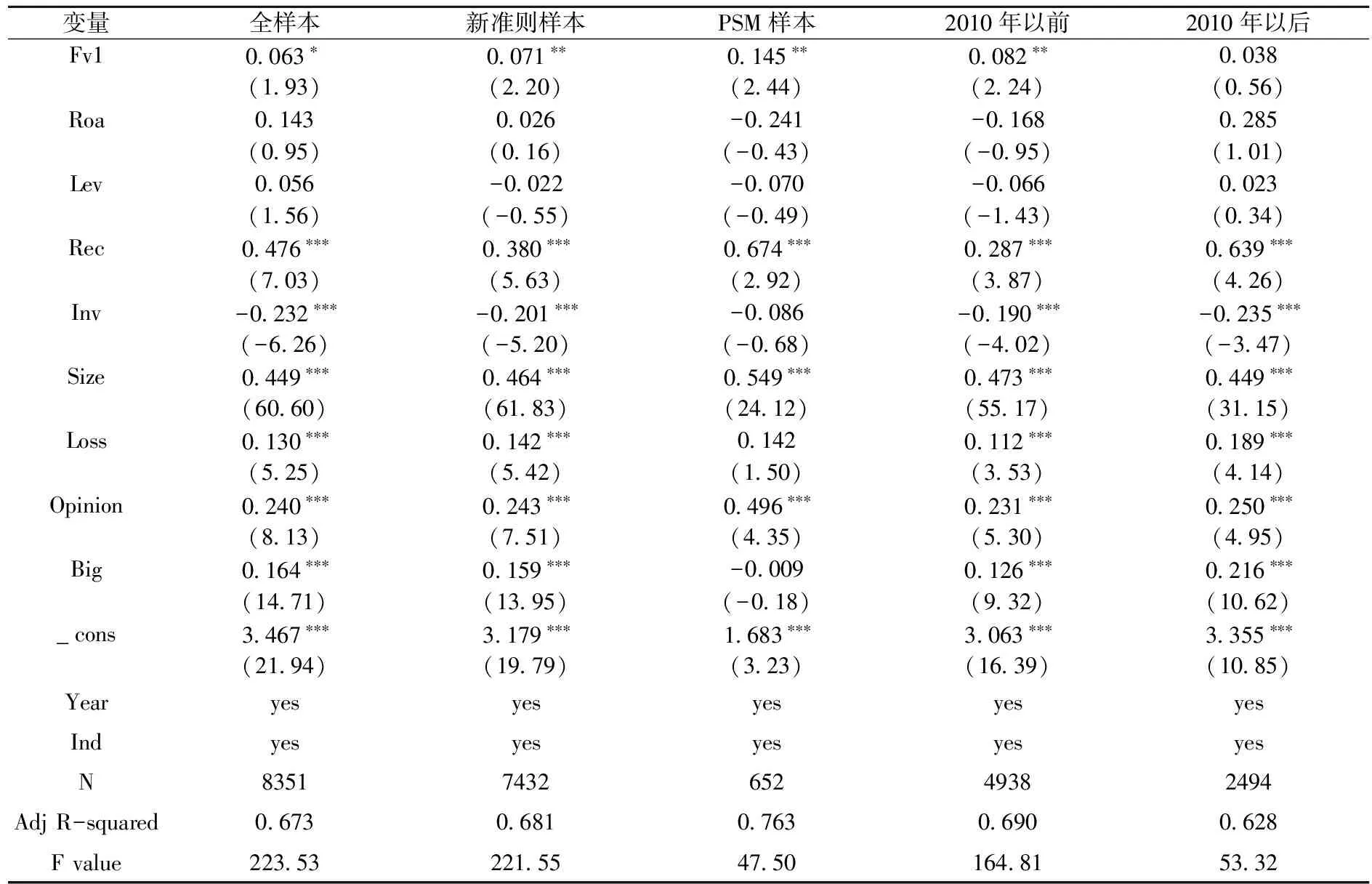

為驗(yàn)證假說(shuō)H1,我們根據(jù)模型(1)進(jìn)行回歸,考察了公司投資性房地產(chǎn)后續(xù)計(jì)量模式選擇是否影響審計(jì)費(fèi)用,為了保證檢驗(yàn)結(jié)論的穩(wěn)健性,本文對(duì)以下三類樣本分別進(jìn)行回歸檢驗(yàn):(1)全樣本,即2006年~2015年持有投資性房地產(chǎn)的上市公司樣本;(2)新準(zhǔn)則樣本,即2007年~2015年持有投資性房地產(chǎn)的上市公司樣本;(3)PSM樣本,按照1比1的比例經(jīng)過(guò)傾向得分匹配后得到的樣本。回歸結(jié)果如表4所示。在控制了其他變量之后,全樣本解釋變量Fv1與審計(jì)收費(fèi)在10%水平上顯著正相關(guān),新準(zhǔn)則樣本Fv1與審計(jì)收費(fèi)在5%水平上顯著正相關(guān)。PSM樣本解釋變量Fv1與審計(jì)收費(fèi)在5%水平上顯著正相關(guān)。這說(shuō)明,在2007年新《企業(yè)會(huì)計(jì)準(zhǔn)則》執(zhí)行以后,與選擇成本模式相比,上市公司選擇公允價(jià)值模式計(jì)量投資性房地產(chǎn)將增加會(huì)計(jì)師事務(wù)所面臨的審計(jì)風(fēng)險(xiǎn),進(jìn)而增加審計(jì)收費(fèi)。回歸檢驗(yàn)結(jié)果與本文假設(shè)1一致。

表4 計(jì)量模式與審計(jì)收費(fèi)

注: *** 、** 、*分別表示在1%、5%、10%水平上顯著,下方括號(hào)內(nèi)提供的 T 值經(jīng)過(guò)異方差穩(wěn)健修正。下同。

為了驗(yàn)證假說(shuō)H2,我們根據(jù)模型(1)使用新準(zhǔn)則樣本進(jìn)行回歸,考察2010年《收費(fèi)辦法》執(zhí)行對(duì)投資性房地產(chǎn)后續(xù)計(jì)量模式選擇與審計(jì)收費(fèi)關(guān)系的調(diào)節(jié)效應(yīng),結(jié)果如表4所示。我們按照2010年前后分別對(duì)數(shù)據(jù)進(jìn)行分組,得到2010年前、后兩組樣本,并分別進(jìn)行回歸檢驗(yàn)。由表4可知,在2010年《收費(fèi)辦法》執(zhí)行之前,投資性房地產(chǎn)公允價(jià)值計(jì)量模式與審計(jì)收費(fèi)正相關(guān)但不顯著。在2010年以后,選擇公允價(jià)值計(jì)量模式將提高會(huì)計(jì)師事務(wù)所審計(jì)收費(fèi),回歸結(jié)果在5%水平上顯著正相關(guān)。證實(shí)了本文的假設(shè)2,即外部審計(jì)收費(fèi)管制政策對(duì)會(huì)計(jì)師事務(wù)所審計(jì)工作和審計(jì)收費(fèi)產(chǎn)生了約束作用。

六、穩(wěn)健性檢驗(yàn)與進(jìn)一步分析

(一)穩(wěn)健性檢驗(yàn)

為了驗(yàn)證結(jié)論的可靠性,本文從以下三個(gè)角度對(duì)結(jié)論進(jìn)行穩(wěn)健性檢驗(yàn)。

1. 替代變量檢驗(yàn)

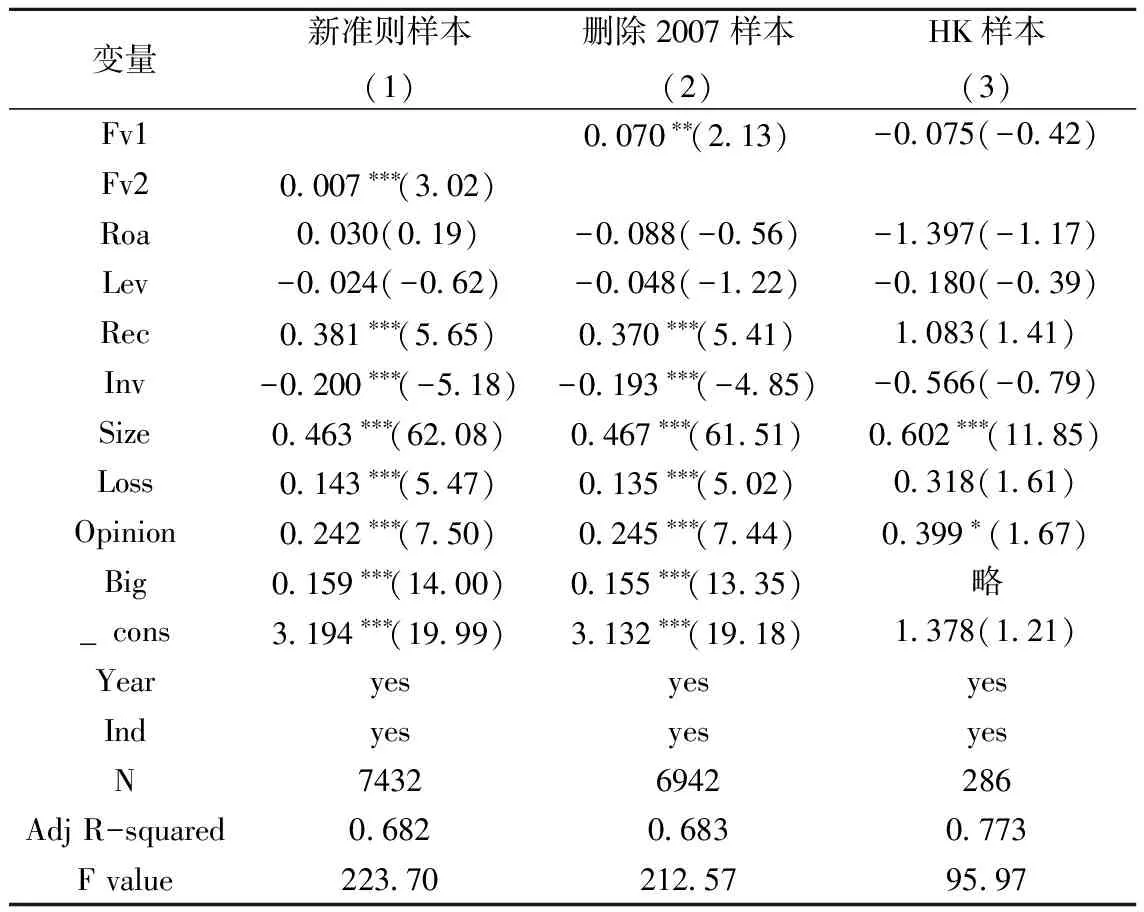

借鑒已有研究的做法,在穩(wěn)健性檢驗(yàn)中使用投資性房地產(chǎn)公允價(jià)值變動(dòng)收益加1的自然對(duì)數(shù)這個(gè)連續(xù)型變量作為公允價(jià)值計(jì)量模式的替代變量。如果當(dāng)期投資性房地產(chǎn)公允價(jià)值變動(dòng)損益小于或等于0,則賦值為0。根據(jù)統(tǒng)計(jì),在本文326個(gè)采用公允價(jià)值計(jì)量模式的樣本中,絕大多數(shù)樣本的公允價(jià)值變動(dòng)收益大于0。如果假設(shè)1成立,模型中的回歸系數(shù)應(yīng)該顯著為正。表5第(1)列列示了回歸結(jié)果,公允價(jià)值計(jì)量FV與審計(jì)費(fèi)用在1%水平上顯著正相關(guān),支持了本文之前的結(jié)論。

2.考慮準(zhǔn)則執(zhí)行初期的影響

表5 計(jì)量模式與審計(jì)收費(fèi)穩(wěn)健性檢驗(yàn)

注: 由于樣本中A+H股上市公司全部由國(guó)際四大或國(guó)內(nèi)十大會(huì)計(jì)師事務(wù)所審計(jì),因此穩(wěn)健性檢驗(yàn)3模型不包含Big。

參照以往文獻(xiàn)(Barth,2012; Landsman,2012;汪祥耀和葉正虹,2011)[29][30][31]的做法,在研究新會(huì)計(jì)準(zhǔn)則執(zhí)行效果時(shí)剔除第一年執(zhí)行新會(huì)計(jì)準(zhǔn)則(IFRS,2005;CAS,2007)的樣本,本文以2008年至2015年數(shù)據(jù)作為樣本,最終得到6942個(gè)觀測(cè)值,其中采用公允價(jià)值模式有314個(gè)觀測(cè)值。表5第(2)列回歸結(jié)果顯示,投資性房地產(chǎn)公允價(jià)值計(jì)量Fv1與審計(jì)費(fèi)用在5%水平上顯著正相關(guān)。該結(jié)果支持了本文之前的結(jié)論。

3.考慮AH股交叉上市

本文利用A+H股交叉上市公司分別采用中國(guó)會(huì)計(jì)準(zhǔn)則(CAS)和國(guó)際(香港)財(cái)務(wù)報(bào)告準(zhǔn)則(IFRS)編制財(cái)務(wù)報(bào)表的特殊性,檢驗(yàn)投資性房地產(chǎn)公允價(jià)值計(jì)量是否導(dǎo)致審計(jì)收費(fèi)差異。2005年1月1日起生效的香港財(cái)務(wù)報(bào)告準(zhǔn)則與國(guó)際財(cái)務(wù)報(bào)告準(zhǔn)則幾乎完全一致。由于我國(guó)《企業(yè)會(huì)計(jì)準(zhǔn)則》并未要求選擇成本模式計(jì)量的上市公司在財(cái)務(wù)報(bào)表附注中披露投資性房地產(chǎn)公允價(jià)值的信息,因此A股上市公司只有采用公允價(jià)值計(jì)量模式時(shí),審計(jì)師才需要對(duì)上市公司披露的投資性房地產(chǎn)公允價(jià)值進(jìn)行審計(jì)。而A+H股上市公司按照CAS要求提供的財(cái)務(wù)報(bào)表無(wú)論采用成本模式還是公允價(jià)值模式,都需要按照IFRS的要求表內(nèi)確認(rèn)或表外披露投資性房地產(chǎn)公允價(jià)值信息并接受審計(jì)師審計(jì)。由此推出假設(shè),A+H股上市公司投資性房地產(chǎn)后續(xù)計(jì)量模式選擇不會(huì)對(duì)審計(jì)費(fèi)用產(chǎn)生顯著影響。本文以A+H股交叉上市公司作為初始樣本,通過(guò)手工查閱上市公司年報(bào)獲得為其向境外資本市場(chǎng)提供財(cái)務(wù)報(bào)表提供審計(jì)服務(wù)的會(huì)計(jì)師事務(wù)所名稱,以聘請(qǐng)同一家會(huì)計(jì)師事務(wù)所審計(jì)A股和H股資本市場(chǎng)財(cái)務(wù)報(bào)表的上市公司作為樣本進(jìn)行回歸檢驗(yàn),回歸結(jié)果如表5第(3)列所示。主要解釋變量Fv1與審計(jì)費(fèi)用回歸結(jié)果不顯著,間接支持了本文主回歸結(jié)論。綜合上述穩(wěn)健性檢驗(yàn)結(jié)果,我們認(rèn)為本文的結(jié)論是比較穩(wěn)健和可靠的。

(二)進(jìn)一步檢驗(yàn):基于盈余管理的視角

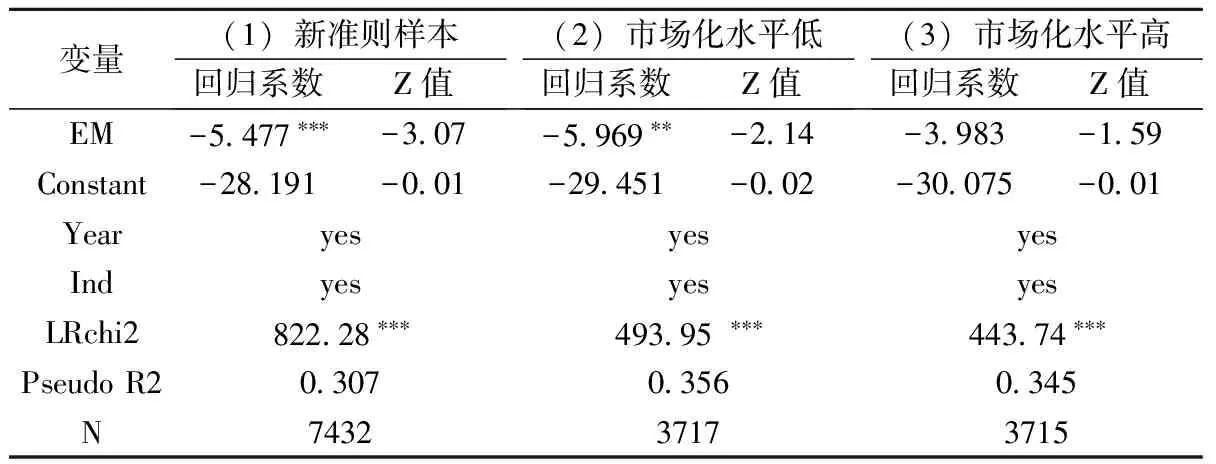

Burgstahler和Dichev(1997)[32]發(fā)現(xiàn)通過(guò)盈余管理避免利潤(rùn)下降或利潤(rùn)虧損是一種普遍現(xiàn)象。上市公司可以運(yùn)用以公允價(jià)值計(jì)量的金融資產(chǎn)分類進(jìn)行盈余操縱,進(jìn)而對(duì)審計(jì)收費(fèi)造成影響(馬建威等,2012)[9]。因?yàn)樯鲜泄救绻嬖谟喙芾憩F(xiàn)象,注冊(cè)會(huì)計(jì)師審計(jì)風(fēng)險(xiǎn)增加,并會(huì)考慮從高風(fēng)險(xiǎn)審計(jì)項(xiàng)目退出,或者與客戶達(dá)成共謀,收取更高的審計(jì)費(fèi)用(李東平等,2001)[33]。為了從盈余管理視角進(jìn)一步驗(yàn)證投資性房地產(chǎn)公允價(jià)值計(jì)量對(duì)審計(jì)收費(fèi)的影響,我們計(jì)算得出凈利潤(rùn)的絕對(duì)值與資產(chǎn)的比值,形成新的變量EM來(lái)度量公司進(jìn)行盈余操縱的動(dòng)機(jī)。EM越小,說(shuō)明上市公司凈利潤(rùn)越逼近于臨界值0,越有可能為了扭虧為盈而選擇公允價(jià)值模式進(jìn)行盈余管理。首先,本文使用二元 Logit回歸模型對(duì)新準(zhǔn)則樣本進(jìn)行分析,主要變量的回歸結(jié)果如表8所示。EM與公允價(jià)值計(jì)量(Fv)在1%水平下顯著負(fù)相關(guān)。即當(dāng)上市公司凈利潤(rùn)絕對(duì)值越接近于0,上市公司越有可能采用公允價(jià)值模式對(duì)投資性房地產(chǎn)進(jìn)行后續(xù)計(jì)量,以期通過(guò)我國(guó)火熱的房地產(chǎn)市場(chǎng)價(jià)格向上調(diào)節(jié)利潤(rùn)。這種現(xiàn)象增加了注冊(cè)會(huì)計(jì)師對(duì)被審單位財(cái)務(wù)報(bào)表具有重大錯(cuò)報(bào)風(fēng)險(xiǎn)的疑慮。因此,投資性房地產(chǎn)公允價(jià)值計(jì)量增加了審計(jì)收費(fèi)。

表6 盈余管理與計(jì)量模式

注: *** 、** 、*分別表示在1%、5%、10%水平上顯著,下方括號(hào)內(nèi)提供的Z值經(jīng)過(guò)異方差穩(wěn)健修正。

其次,我們使用樊綱編寫的中國(guó)各地區(qū)市場(chǎng)化進(jìn)程指數(shù)度量上市公司所在地市場(chǎng)化水平,并按照中位數(shù)對(duì)全樣本進(jìn)行分組。地區(qū)市場(chǎng)化水平高意味著政府對(duì)經(jīng)濟(jì)發(fā)展干預(yù)較少,產(chǎn)品市場(chǎng)、要素市場(chǎng)、金融市場(chǎng)和中介組織發(fā)展成熟,公允價(jià)值易于取得且可靠性更高。在這種情況下,上市公司利用投資性房地產(chǎn)公允價(jià)值計(jì)量進(jìn)行盈余操縱的空間有限,且被發(fā)現(xiàn)的風(fēng)險(xiǎn)更高。因此,上市公司通過(guò)選擇投資性房地產(chǎn)公允價(jià)值計(jì)量進(jìn)行向上盈余操縱的可能性較低。表6結(jié)果顯示,在地區(qū)市場(chǎng)化水平較低的一組,EM與公允價(jià)值計(jì)量(Fv1)在5%水平下顯著負(fù)相關(guān)。而在地區(qū)市場(chǎng)化水平較高的一組,EM與公允價(jià)值計(jì)量(Fv1)負(fù)相關(guān)但不顯著。這說(shuō)明,當(dāng)?shù)貐^(qū)市場(chǎng)化水平較高時(shí),公允價(jià)值計(jì)量可靠性提高,有助于抑制上市公司通過(guò)投資性房地產(chǎn)進(jìn)行盈余操縱的動(dòng)機(jī)。

七、研究結(jié)論

本文以2007~2015年A股上市公司為樣本,實(shí)證分析了上市公司投資性房地產(chǎn)公允價(jià)值計(jì)量模式選擇對(duì)審計(jì)費(fèi)用的影響。研究發(fā)現(xiàn),上市公司選擇公允價(jià)值模式進(jìn)行投資性房地產(chǎn)后續(xù)計(jì)量將增加會(huì)計(jì)師事務(wù)所和審計(jì)師面臨的審計(jì)風(fēng)險(xiǎn),進(jìn)而增加審計(jì)收費(fèi)。并且上述結(jié)論在外部審計(jì)收費(fèi)政策管制程度較高時(shí)更為顯著。進(jìn)一步研究發(fā)現(xiàn),由于處于盈虧平衡點(diǎn)的上市公司更有可能選擇公允價(jià)值計(jì)量投資性房地產(chǎn),因此,公允價(jià)值計(jì)量增加了審計(jì)師對(duì)公司利用投資性房地產(chǎn)公允價(jià)值變動(dòng)收益進(jìn)行盈余管理的疑慮。而較高的地區(qū)市場(chǎng)化水平提高了公允價(jià)值估值的準(zhǔn)確性,有助于抑制上市公司利用投資性房地產(chǎn)公允價(jià)值計(jì)量進(jìn)行盈余操縱的動(dòng)機(jī)。

2017年是歐盟(EU)要求所有歐元區(qū)國(guó)家上市公司強(qiáng)制執(zhí)行國(guó)際財(cái)務(wù)報(bào)告準(zhǔn)則(IFRS)編制合并財(cái)務(wù)報(bào)表的第十二年,同時(shí)也是我國(guó)《企業(yè)會(huì)計(jì)準(zhǔn)則》(CAS)正式執(zhí)行十周年。我國(guó)一直通過(guò)不斷跟蹤、參與國(guó)際會(huì)計(jì)準(zhǔn)則理事會(huì)(IASB)的發(fā)展動(dòng)向和準(zhǔn)則制定過(guò)程,積極推動(dòng)我國(guó)企業(yè)會(huì)計(jì)準(zhǔn)則與國(guó)際財(cái)務(wù)報(bào)告準(zhǔn)則的持續(xù)趨同。《企業(yè)會(huì)計(jì)準(zhǔn)則第3號(hào)——投資性房地產(chǎn)》(CAS 3)執(zhí)行十年以來(lái),自愿采用公允價(jià)值模式進(jìn)行投資性房地產(chǎn)后續(xù)計(jì)量的上市公司一直數(shù)量較少,占當(dāng)期擁有投資性房地產(chǎn)上市公司的比例還不到10%。本文的研究結(jié)論為當(dāng)前投資性房地產(chǎn)公允價(jià)值模式的應(yīng)用現(xiàn)狀提供了一種可能的解釋,希望能為我國(guó)會(huì)計(jì)準(zhǔn)則國(guó)際趨同、為會(huì)計(jì)準(zhǔn)則制定機(jī)構(gòu)和市場(chǎng)監(jiān)管機(jī)構(gòu)的政策制定提供有益參考。

[1] Goncharov I., Riedl E. J., Sellhorn T. Fair Value and Audit Fees[J].Review of Accounting Studies, 2014, 19(1):210-241.

[2] Dietrich J.R., Harris M.S., Muller K.A.The Reliability of Investment Property Fair Value Estimates[J].Journal of Accounting and Economics, 2001, 30(2):125-158.

[3] Stella S., Malcolm S.Value-relevance of Presenting Changes in Fair Value of Investment Properties in the Income Statement: Evidence from Hong Kong[J]. Accounting and Business Research, 2009, 39 (2):103-118.

[4] Muller K.A., Riedl E.J.,Sellhorn T.Mandatory Fair Value Accounting and Information Asymmetry: Evidence from the European Real Estate Industry[J].Management Science, 2011,57(6):1138-1153.

[5] Israeli D.Recognition versus Disclosure: Evidence from Fair Value of Investment Property [J]. Review of Accounting Studies, 2015, 20(4):1457-1503.

[6] 劉運(yùn)國(guó),易明霞.投資性房地產(chǎn)公允價(jià)值計(jì)量的價(jià)值相關(guān)性研究[J].稅務(wù)與會(huì)計(jì),2010,(2):51-56.

[7] 鄒燕,王雪,吳小雅.公允價(jià)值計(jì)量在投資性房地產(chǎn)中的運(yùn)用研究——以津?yàn)I發(fā)展及同行業(yè)同地區(qū)公司為例[J].會(huì)計(jì)研究,2013,(9):22-28.

[8] 周瑋,徐玉德.投資性房地產(chǎn)公允價(jià)值計(jì)量對(duì)債務(wù)融資的影響——基于滬深A(yù)股上市公司的實(shí)證分析[J].證券市場(chǎng)導(dǎo)報(bào),2014,(10):41-46.

[9] 馬建威,楊亞軍,黃文.以公允價(jià)值計(jì)量的金融資產(chǎn)分類與審計(jì)收費(fèi)的相關(guān)性研究——來(lái)自2007-2010年滬市A股的經(jīng)驗(yàn)證據(jù)[J].中央財(cái)經(jīng)大學(xué)學(xué)報(bào),2012,(11):85-90.

[10] 楊書懷.公允價(jià)值計(jì)量對(duì)審計(jì)費(fèi)用、審計(jì)質(zhì)量的影響——基于 2003-2010 年 A 股上市公司的實(shí)證分析[J].當(dāng)代財(cái)經(jīng),2013,(2):119-129.

[11] Christensen H.B., Nikolaev V.V.Does Fair Value Accounting for Non-financial Assets Pass the Market Test? [J].Review of Accounting Studies, 2013, 18(3):734-775.

[12] 葛家澍.關(guān)于公允價(jià)值會(huì)計(jì)的研究——面向財(cái)務(wù)會(huì)計(jì)的本質(zhì)特征[J].會(huì)計(jì)研究,2009,(5):6-13.

[13] 楊俊杰.房地產(chǎn)價(jià)格波動(dòng)對(duì)宏觀經(jīng)濟(jì)波動(dòng)的微觀作用機(jī)制探究[J].經(jīng)濟(jì)研究,2012,(增1)∶117-127.

[14] Ball R., Brown,P. An Empirical Evaluation of Accounting Income Numbers[J]. Journal of Accounting Research,1968,(6):159-178.

[15] 宋建波,高升好,關(guān)馨姣.機(jī)構(gòu)投資者持股能提高上市公司盈余持續(xù)性嗎?——基于中國(guó) A 股上市公司的經(jīng)驗(yàn)證據(jù)[J].中國(guó)軟科學(xué),2012,(2):128-138.

[16] 周冬華,康華,趙玉潔.內(nèi)部人交易與持續(xù)經(jīng)營(yíng)審計(jì)意見(jiàn)——來(lái)自財(cái)務(wù)困境類上市公司的經(jīng)驗(yàn)證據(jù)[J].審計(jì)研究,2015,(2):97-105.

[17] 伍利娜.審計(jì)定價(jià)影響因素研究——來(lái)自中國(guó)上市公司首次審計(jì)費(fèi)用披露的證據(jù)[J].中國(guó)會(huì)計(jì)評(píng)論,2003,(1):113-128.

[18] 王雄元,王鵬,張金萍.客戶集中度與審計(jì)費(fèi)用:客戶風(fēng)險(xiǎn)抑或供應(yīng)鏈整合[J].審計(jì)研究,2014,(4):72-82.

[19] 陳毓圭.注會(huì)業(yè)監(jiān)管須劍指惡性價(jià)格戰(zhàn)[N].中國(guó)財(cái)經(jīng)報(bào),2012-01-14(1).

[20] 許浩然,張敏,許天慧.定價(jià)管制、 審計(jì)費(fèi)用與審計(jì)質(zhì)量——來(lái)自我國(guó) A 股上市公司的經(jīng)驗(yàn)數(shù)據(jù)[J].會(huì)計(jì)與經(jīng)濟(jì)研究,2016,(3):3-24.

[21] 齊魯光,韓傳模.客戶產(chǎn)權(quán)差異、審計(jì)收費(fèi)和審計(jì)質(zhì)量關(guān)系研究——基于風(fēng)險(xiǎn)導(dǎo)向?qū)徲?jì)理論[J].審計(jì)研究,2016,(2):66-73.

[22] 張瑞麗,曲曉輝,張國(guó)華.投資性房地產(chǎn)計(jì)量模式選擇的動(dòng)機(jī)及影響因素研究——來(lái)自中國(guó)A 股市場(chǎng)的經(jīng)驗(yàn)證據(jù)[J].當(dāng)代財(cái)經(jīng),2014,(7):115-129.

[23] 張奇峰,張鳴,戴佳君.投資性房地產(chǎn)公允價(jià)值計(jì)量的財(cái)務(wù)影響與決定因素:以北辰實(shí)業(yè)為例[J].會(huì)計(jì)研究,2011,(8):22-29.

[24] Simunic D. A.The Pricing of Audit Services: Theory and Evidence[J].Journal of Accounting Research, 1980,22 (3):161-190.

[25] 葉建芳,何開(kāi)剛等.不可核實(shí)的商譽(yù)減值測(cè)試估計(jì)與審計(jì)費(fèi)用[J].審計(jì)研究,2016,(1):76-84.

[26] Giannetti M.,Liao G.,Yu X.The Brain Gain of Corporate Boards: Evidence from China[J].Journal of Finance,2015,70(4):1629-1682.

[27] Quagli A., Avallone F. Fair Value or Cost Model? Drivers of Choice for IAS 40 in the Real Estate Industry[J].European Accounting Review, 2010, 19(3): 461-493.

[28] 劉永澤,馬妍.投資性房地產(chǎn)公允價(jià)值計(jì)量模式的應(yīng)用困境與對(duì)策[J].當(dāng)代財(cái)經(jīng),2011,(8):102-109.

[29] Barth M.E.,Landsman W.R.,Lang M.,Christopher W.Are IFRS-based and US GAAP-based Accounting Amounts Comparable? [J].Journal of Accounting and Economics, 2012, 54(1):68-93.

[30] Landsman W.R., Maydewa E. L., Thornock J.R. The Information Content of Annual Earnings Announcements and Mandatory Adoption of IFRS [J].Journal of Accounting and Economics, 2015, 53(1):34-54.

[31] 汪祥耀,葉正虹.執(zhí)行新會(huì)計(jì)準(zhǔn)則是否降低了股權(quán)資本成本——基于我國(guó)資本市場(chǎng)的經(jīng)驗(yàn)證據(jù)[J].中國(guó)工業(yè)經(jīng)濟(jì),2011,(3):119-128.

[32] Burgstahler D., Dichev I.Earnings Management to Avoid Earnings Decreases and Losses[J].Journal of Accounting and Economics, 1997, (24)∶99-126.

[33] 李東平,黃德華,王振林.“不清潔”審計(jì)意見(jiàn)、盈余管理與會(huì)計(jì)師事務(wù)所變更[J].會(huì)計(jì)研究,2001,(6):51-57.

猜你喜歡

中國(guó)交通信息化(2022年5期)2022-07-23 08:22:42

法律方法(2021年4期)2021-03-16 05:35:10

當(dāng)代陜西(2019年18期)2019-10-17 01:48:58

華人時(shí)刊(2019年23期)2019-05-21 03:31:36

考試與評(píng)價(jià)·八年級(jí)版(2018年7期)2018-12-31 00:00:00

中國(guó)公路(2017年10期)2017-07-21 14:02:37

中國(guó)交通信息化(2017年3期)2017-06-08 06:09:28

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級(jí)語(yǔ)數(shù)英綜合(2016年11期)2016-11-29 22:37:30

發(fā)明與創(chuàng)新(2013年13期)2013-03-11 15:54:10

- 財(cái)經(jīng)論叢的其它文章

- 公司治理對(duì)環(huán)境規(guī)制與技術(shù)創(chuàng)新關(guān)系的調(diào)節(jié)效應(yīng)研究

- 環(huán)保消費(fèi)重購(gòu)意愿的影響機(jī)制:目標(biāo)進(jìn)展視角

- 國(guó)家審計(jì)腐敗監(jiān)控效果影響因素分析

- Basel III凈穩(wěn)定融資比率能否替代存貸比?

——來(lái)自中國(guó)上市銀行的經(jīng)驗(yàn)證據(jù) - 地方財(cái)政在霧霾污染防治中的社會(huì)回應(yīng)性評(píng)價(jià)

- 技術(shù)創(chuàng)新、資本深化與制造業(yè)國(guó)際競(jìng)爭(zhēng)力

——基于環(huán)境規(guī)制視角的實(shí)證檢驗(yàn)