媒體關(guān)注對(duì)股價(jià)波動(dòng)影響的實(shí)證研究

2018-01-15 23:21:02姚苗苗姚正海李霆威

中國(guó)集體經(jīng)濟(jì) 2018年1期

姚苗苗+姚正海+李霆威

摘要:隨著“互聯(lián)網(wǎng)+媒體”的提出,媒體關(guān)注對(duì)于降低證券市場(chǎng)信息不對(duì)稱越發(fā)重要,文章采用事件研究法檢驗(yàn)媒體報(bào)道數(shù)量對(duì)股價(jià)波動(dòng)影響,再分別探究正面報(bào)道和負(fù)面報(bào)道對(duì)于股價(jià)波動(dòng)的沖擊力度。研究結(jié)果表明,正面報(bào)道帶動(dòng)股價(jià)正向波動(dòng),負(fù)面報(bào)道帶動(dòng)股價(jià)負(fù)向波動(dòng);媒體報(bào)道數(shù)量越大,股價(jià)波動(dòng)幅度越高;負(fù)面報(bào)道比正面報(bào)道更能沖擊股價(jià)。

關(guān)鍵詞:媒體關(guān)注;股價(jià)波動(dòng);事件研究法;負(fù)面報(bào)道

早期基于市場(chǎng)有效性假說(EMH),股票價(jià)格或市場(chǎng)指數(shù)不因媒體關(guān)注而受到波動(dòng),然而信息技術(shù)的出現(xiàn),特別是“互聯(lián)網(wǎng)+媒體”的提出,媒體關(guān)注作為連接公司、市場(chǎng)和投資者的橋梁,在股票市場(chǎng)中發(fā)揮信息傳遞、引導(dǎo)監(jiān)督、降低公司與外部投資者信息不對(duì)稱的作用。本文對(duì)媒體關(guān)注影響股價(jià)波動(dòng)進(jìn)行實(shí)證研究,以檢驗(yàn)媒體關(guān)注是否降低信息不對(duì)稱,是否影響股票價(jià)格波動(dòng)?

一、文獻(xiàn)綜述

基于行為金融學(xué)中的羊群效應(yīng),媒體關(guān)注在一定程度上能夠影響投資者的行為走向,引起過度反應(yīng)或反應(yīng)不足,導(dǎo)致股價(jià)波動(dòng)。Chen(2007)提出媒體關(guān)注對(duì)資本市場(chǎng)作用主要體現(xiàn)在股票價(jià)格,以及上市公司對(duì)此的應(yīng)對(duì)措施及其效果。張寧和劉春林(2012)基于不實(shí)報(bào)道,發(fā)現(xiàn)報(bào)道前后對(duì)股價(jià)都有影響,但積極報(bào)道和消極報(bào)道反映時(shí)間不同,正面消息的影響時(shí)間比負(fù)面消息稍早。張峰和謝靖(2016)得出媒體關(guān)注引起股票價(jià)格同步波動(dòng),提出媒體作為信息傳播的中介,無(wú)論是政策性媒體還是市場(chǎng)性媒體,都影響股價(jià)波動(dòng),但市場(chǎng)性媒體的效應(yīng)更加明顯。

縱觀以往的文獻(xiàn),發(fā)現(xiàn)媒體報(bào)道態(tài)度不同對(duì)股價(jià)造成的波動(dòng)方向不同。對(duì)媒體關(guān)注的研究,主要針對(duì)媒體關(guān)注的數(shù)量或報(bào)道對(duì)股價(jià)造成的既定事實(shí)的研究,對(duì)媒體關(guān)注內(nèi)容層面的研究不夠全面。本文討論在媒體報(bào)道態(tài)度不同情況下股票價(jià)格波動(dòng)。

二、研究假設(shè)

普通股東相對(duì)于大股東而言,從內(nèi)部獲取信息量較少,除閱讀公開發(fā)布的財(cái)務(wù)報(bào)告,多是從媒體報(bào)道中獲取相關(guān)信息。當(dāng)媒體報(bào)出企業(yè)獲利或有極大獲利可能時(shí),投資者加大投資,引起股價(jià)向上波動(dòng);當(dāng)媒體報(bào)道企業(yè)出現(xiàn)問題時(shí),不論是治理問題還是產(chǎn)品質(zhì)量問題,對(duì)股價(jià)都會(huì)產(chǎn)生不利影響,股價(jià)向下波動(dòng)。基于此,提出以下假設(shè)。

H1a:正面媒體關(guān)注會(huì)引起股價(jià)正向波動(dòng),產(chǎn)生正的異常收益;

H1b:負(fù)面媒體關(guān)注會(huì)引起股價(jià)負(fù)向波動(dòng),產(chǎn)生負(fù)的異常收益。

由于信息不對(duì)稱性,中小型投資者所獲得的信息多是從報(bào)紙、網(wǎng)絡(luò)等新聞媒體上實(shí)現(xiàn)。有效市場(chǎng)提出的研究假設(shè),無(wú)論正面報(bào)道還是負(fù)面報(bào)道,一旦出現(xiàn)在公眾面前,由于投資者對(duì)同一媒體報(bào)道的反應(yīng)不同,導(dǎo)致投資者對(duì)股票價(jià)格的預(yù)判有所不同。在弱式有效市場(chǎng)狀態(tài)下,投資者會(huì)存在過度反應(yīng),引起股價(jià)劇烈波動(dòng)。基于此,提出以下假設(shè):

H2:媒體對(duì)上市公司關(guān)注越高,上市公司股票價(jià)格波動(dòng)越大。

媒體曝光企業(yè)的負(fù)面事件,相關(guān)者往往會(huì)采取悲觀態(tài)度,認(rèn)為企業(yè)本身存在的問題要比媒體報(bào)道的嚴(yán)重地多,會(huì)采取一些手段維護(hù)自身利益。同時(shí),一旦媒體報(bào)道企業(yè)的負(fù)面新聞,眾家媒體將會(huì)蜂擁而上,使信息快速的向四周擴(kuò)散,導(dǎo)致投資者心理預(yù)期下降,造成股價(jià)下跌。相反的,當(dāng)利于企業(yè)的內(nèi)容被關(guān)注時(shí),投資者對(duì)信息反應(yīng)不足。基于此,提出以下假設(shè)。

H3:媒體關(guān)注發(fā)生時(shí),負(fù)面報(bào)道比正面報(bào)道更能沖擊股價(jià)。

三、研究設(shè)計(jì)

(一)樣本選擇與數(shù)據(jù)來(lái)源

本文媒體關(guān)注數(shù)據(jù)來(lái)源于中國(guó)知網(wǎng)中的《中國(guó)重要報(bào)紙全文數(shù)據(jù)庫(kù)》,查找被報(bào)道公司的名稱、股票代碼、媒體性質(zhì)等方面。以2011~2015年上市公司數(shù)據(jù)作為研究樣本,對(duì)樣本中的以下公司進(jìn)行剔除:一是樣本期間被ST和ST*的公司;二是金融、保險(xiǎn)類公司;三是相關(guān)信息缺失的公司。最終保留5年共計(jì)475個(gè)觀測(cè)樣本,數(shù)據(jù)來(lái)源于國(guó)泰安CSMAR、新浪財(cái)經(jīng)網(wǎng)。

(二)變量選取和模型構(gòu)建

為全面反映媒體關(guān)注對(duì)上市公司股價(jià)的影響情況,本文選取以下指標(biāo)作為研究變量。具體如表1 所示。

首先針對(duì)假設(shè)H1a,H1b構(gòu)建模型:

ARi,t=Ri,t-α-βRm,t (1.1) AARi,t=ARi,t (1.2) CARi,t=AARi,t(1.3)

以上i代表公司股票,t代表第t期,Ri,t代表個(gè)股收益率,Rm,t選擇滬深300指數(shù)來(lái)代替,ARi,t為超額收益率,AARi,t為平均超額收益率,CARi,t為累計(jì)超額收益率。

借鑒曾焱鑫(2013)建立(2)式對(duì)假設(shè)H2進(jìn)行檢驗(yàn),(3)式對(duì)假設(shè)H3進(jìn)行驗(yàn)證。

CARi,t=β0+β1mtgzi,t+β2gsgmi,t+β3rhsli,t+β4jsyli,t+β5levi,t+β6pei,t+β7growi,t+β8cgbli,t+β9cgbhi,t+β10ndsi,t+β11xi,t+εi,t (2)

CARi,t=β0+β1mtgzi,t+β2gsgmi,t+β3rhsli,t+β4jsyli,t+β5levi,t+β6pei,t+β7growi,t+β8cgbli,t+β9cgbhi,t+β10ndsi,t+β11xi,t+β12controli,t +εi,t(3)

control為描述媒體關(guān)注特征變量,代表文章的態(tài)度傾向,報(bào)道中贊美等正面詞匯占總詞匯的比例大于50%,則為正面報(bào)道,其余則為負(fù)面報(bào)道,正面報(bào)道為1,負(fù)面報(bào)道為0。

四、實(shí)證檢驗(yàn)分析

(一)回歸分析

首先,基于事件研究法將得到的上市公司的媒體關(guān)注對(duì)個(gè)股股價(jià)的波動(dòng)進(jìn)行分析,具體情況如下。

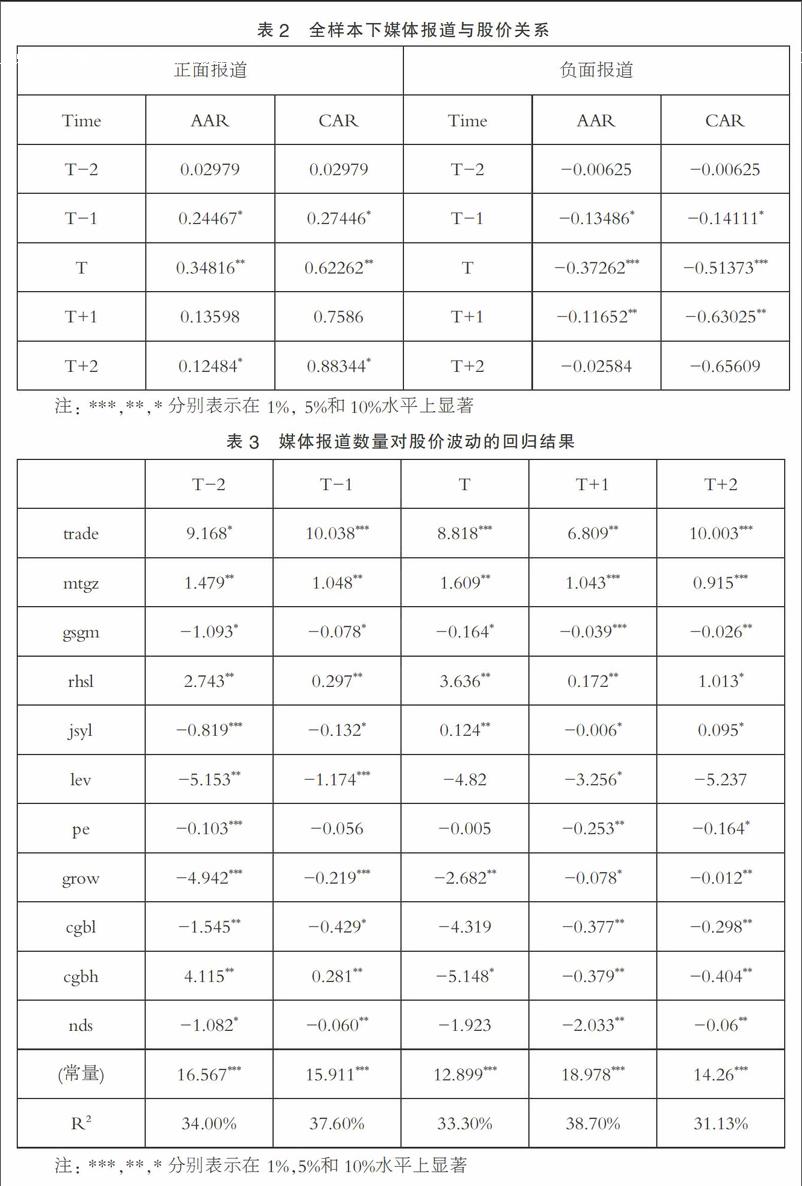

表2可以看出,媒體關(guān)注引起股票價(jià)格的波動(dòng)。這種正向異動(dòng)在媒體關(guān)注當(dāng)期和前一期表現(xiàn)顯著,在負(fù)面媒體報(bào)道出現(xiàn)的當(dāng)期和后一期,平均異常收益率和累計(jì)平均異常收益率表現(xiàn)顯著,均在5%的水平下通過T檢驗(yàn),與假設(shè)H1a、H2a相一致。通過AAR回歸系數(shù)發(fā)現(xiàn),媒體關(guān)注日股價(jià)波動(dòng)最大,隨后逐漸降低,說明媒體關(guān)注帶動(dòng)投資者情緒波動(dòng),而隨著時(shí)間流逝,投資者視線被新的報(bào)道轉(zhuǎn)移,股票價(jià)格回歸到正常市場(chǎng)價(jià)格。股價(jià)的波動(dòng)發(fā)生在媒體關(guān)注發(fā)生之前,說明證券市場(chǎng)在媒體報(bào)道之前已知曉,即“小道消息”已反應(yīng)在股價(jià)中。endprint

其次,以(2)式媒體報(bào)道的數(shù)量對(duì)股價(jià)波動(dòng)影響進(jìn)行回歸分析。結(jié)果如表3所示。

結(jié)果顯示,媒體關(guān)注前期5%水平上回歸系數(shù)為正,媒體關(guān)注次數(shù)越多,累計(jì)超額收益就越多,股價(jià)波動(dòng)越大。在媒體關(guān)注后期,股價(jià)波動(dòng)與媒體報(bào)道顯著性增強(qiáng),在1%上顯著,表明股票價(jià)格因媒體關(guān)注度增大而受到波動(dòng),媒體報(bào)道影響投資人對(duì)股票的選擇,并且報(bào)道強(qiáng)度增加,股票價(jià)格波動(dòng)越大。與H2相符。公司規(guī)模與股票價(jià)格成反向變動(dòng),上市公司規(guī)模越大,“家底越厚實(shí)”,股價(jià)波動(dòng)就越少;相反的,規(guī)模較小的上市企業(yè),一旦媒體對(duì)其進(jìn)行報(bào)道,就會(huì)引起股價(jià)的波動(dòng),因媒體關(guān)注后顯著性增大,所以媒體關(guān)注后期出現(xiàn)的接連大篇報(bào)道對(duì)股價(jià)影響增強(qiáng)。

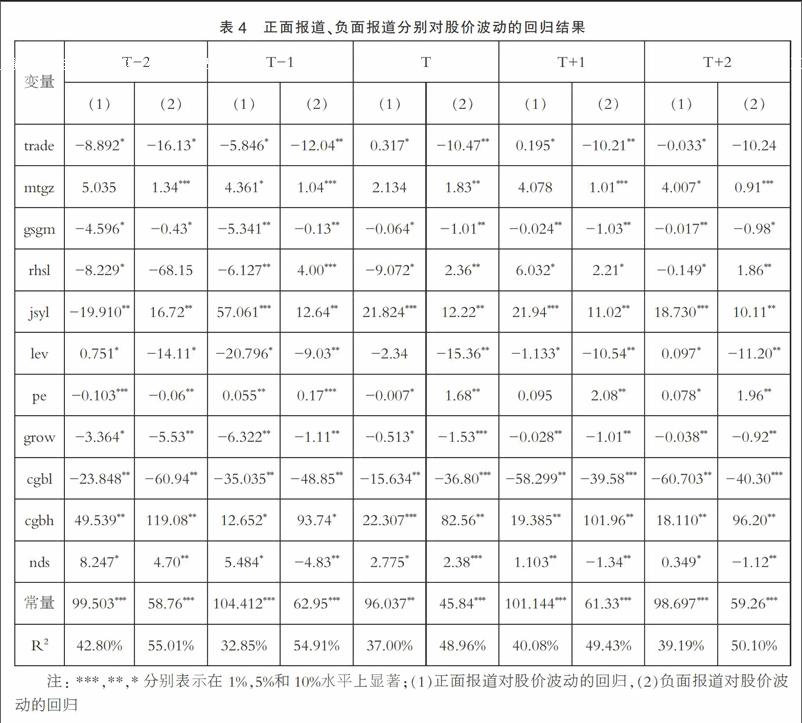

最后,根據(jù)(3)式分別對(duì)股票價(jià)格波動(dòng)影響進(jìn)行回歸,結(jié)果如表4所示。

當(dāng)媒體報(bào)道內(nèi)容為正面時(shí),媒體報(bào)道與股價(jià)波動(dòng)不顯著相關(guān),帶來(lái)累計(jì)超額收益較少,說明媒體對(duì)上市公司的正面報(bào)道,不會(huì)很大程度上引起股價(jià)波動(dòng)。市盈率在媒體報(bào)道后系數(shù)為正,表明媒體的正面報(bào)道使得企業(yè)總市值增大,若發(fā)行數(shù)量不變,則股價(jià)提高,從而促進(jìn)股價(jià)波動(dòng)。上市時(shí)間在10%上顯著正相關(guān),表明企業(yè)上市時(shí)間越長(zhǎng),企業(yè)信息透明度越高,股價(jià)反應(yīng)企業(yè)信息程度就越高。又以行業(yè)作為控制變量,對(duì)負(fù)面媒體報(bào)道造成股價(jià)變動(dòng)進(jìn)行回歸分析,系數(shù)多在1%水平上顯著,比起正面報(bào)道,負(fù)面報(bào)道更能影響股價(jià)波動(dòng),表明投資者對(duì)上市公司的負(fù)面報(bào)道更敏感,股價(jià)波動(dòng)多由負(fù)面報(bào)道產(chǎn)生。與H3假設(shè)一致。第一大股東系數(shù)為負(fù),表明大股東享有企業(yè)內(nèi)部的確切信息,對(duì)未來(lái)發(fā)展有信心,不受媒體負(fù)面報(bào)道的影響,有利于穩(wěn)定公司股價(jià)。前五大股東持股比例回歸系數(shù)均為正,與第一大股東相比,媒體的負(fù)面報(bào)道對(duì)其他四大股東的影響很大,從而對(duì)股價(jià)造成沖擊。

(二)穩(wěn)健性檢驗(yàn)

本文進(jìn)行如下穩(wěn)定性檢驗(yàn):1.用上市公司銷售收入對(duì)數(shù)代替期末總資產(chǎn)對(duì)數(shù)衡量公司規(guī)模;2.在模型中加入營(yíng)業(yè)利潤(rùn)增長(zhǎng)率。穩(wěn)健性結(jié)果表明,以上所得結(jié)論仍然成立。

五、結(jié)論與政策建議

本文運(yùn)用上市公司數(shù)據(jù)對(duì)媒體關(guān)注作用于股價(jià)波動(dòng)的影響進(jìn)行實(shí)證分析。研究表明:1.媒體報(bào)道數(shù)量越多,股價(jià)波動(dòng)程度越大,累計(jì)超額收益越多,且負(fù)面報(bào)道更能引起投資者的關(guān)注,造成股票價(jià)格較大波動(dòng)。2.被媒體關(guān)注的公司總資產(chǎn)越多,企業(yè)規(guī)模越大,成長(zhǎng)機(jī)會(huì)越高,媒體關(guān)注對(duì)股價(jià)的沖擊就越小。3.擁有企業(yè)股票最多的第一大股東持股比例越大,受媒體關(guān)注影響越小,因其對(duì)媒體負(fù)面報(bào)道抗壓能力最大,股價(jià)穩(wěn)定性最強(qiáng)。

媒體關(guān)注有助于將企業(yè)特有信息融入到股票價(jià)格,引起證券市場(chǎng)價(jià)格波動(dòng)。雖然媒體關(guān)注對(duì)股價(jià)波動(dòng)起著重要作用,但是我國(guó)媒體關(guān)注不論是報(bào)道內(nèi)容還是報(bào)道載體都不完善,較偏向負(fù)面報(bào)道和證監(jiān)會(huì)指定媒體披露,并且存在其他媒體不經(jīng)信息證實(shí)和挖掘,隨意跟風(fēng)現(xiàn)象,主要由于媒體報(bào)道缺乏獨(dú)立性和缺少法律法規(guī)對(duì)媒體的約束和保護(hù),媒體信息搜集受到限制,媒體關(guān)注內(nèi)容的真實(shí)性受到質(zhì)疑,最終影響投資者決策。進(jìn)一步發(fā)揮媒體對(duì)我國(guó)證券市場(chǎng)發(fā)展的推動(dòng)作用,創(chuàng)造一個(gè)保護(hù)和約束共舉的環(huán)境尤為重要。

參考文獻(xiàn):

[1]Chen Q, Goldstein I, Jiang W. Price Informativeness and Investment Sensitivity to Sock Price [J]. Review of Financial Studies, 2007(03).

[2]張寧,劉春林.上市公司傳聞的澄清效果研究——來(lái)自中國(guó)證券市場(chǎng)的證據(jù)[J].管理科學(xué)學(xué)報(bào),2012(05).

[3]張峰.謝靖.媒體關(guān)注對(duì)股價(jià)波動(dòng)影響的實(shí)證分析[J].統(tǒng)計(jì)與決策,2016(16).

(作者單位:江蘇師范大學(xué)商學(xué)院)endprint