商務部發布購物中心、便利店發展景氣指數

2018-01-11 22:01:23

時代經貿 2017年20期

關鍵詞:發展

奧萊、社區型購物中心受追捧:購物中心喜憂參半

6月22日,商務部發布了《2016中國購物中心發展指數》,這是商務部首次發布中國購物中心發展指數。

受商務部委托,中國連鎖經營協會聯合世邦魏理仕(CBRE),對中國購物中心產業發展現狀與趨勢開展統計研究,并以購物中心發展指數的形式定期進行發布,供政府部門、購物中心開發、運營商及商家參考。

記者了解到,中國購物中心發展指數,是衡量國內主要城市購物中心發展的宏觀狀況、購物中心租賃活躍度、運營表現、成本支出和未來預期五大方面的綜合指數,由全國重點購物中心以調查問卷的形式針對上述五個方面的反饋數據編制而成。

參與本次購物中心發展指數調研的企業包括萬達集團、蘇寧置業、印力集團、大悅城地產、華潤置地等20家企業開發運營的100座購物中心,覆蓋全國28個省、自治區和直轄市的58個城市。

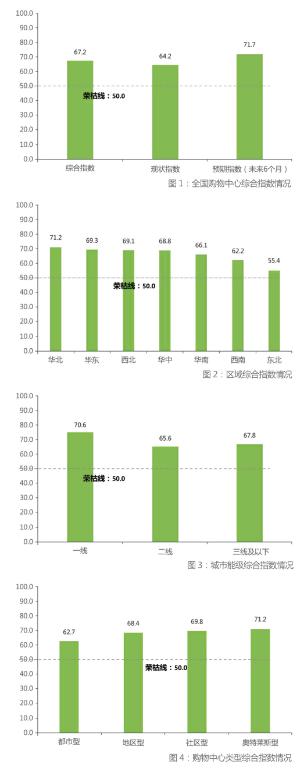

購物中心綜合指數由現狀指數和預期指數構成,分不同區域、不同級別城市、不同類型購物中心。 2016年中國購物中心發展綜合指數為67.2,高出榮枯線17.2,行業整體處于健康向上的發展通道,且對未來趨勢持有較強的信心。

其中,現狀指數為64.2,高于榮枯線14.2,顯示出購物中心業主對現階段的零售市場和物業運營情況持有較強的信心。預期指數71.7,高于榮枯線21.7,高出現狀指數7.5,表明業主對未來短期市場的發展趨勢持更為樂觀、向好的態度。

從指數體系反映的情況看,目前中國購物中心發展的主要特征可謂喜憂參半,趨勢向好:(見圖1)

1、從各區域發展情況看,各地區指數分布均處于榮枯線以上。其中華北地區表現最佳,華東地區緊隨其后,東北地區發展相對遲緩。(見圖2)

2、從不同級別城市的發展情況和趨勢看,一線城市領先,三線好于二線。一線城市市場大幅領跑全國,且領先優勢不斷放大。二線城市受壓于大體量的新增項目入市導致競爭加劇。缺乏高品質物業使得三線城市潛力有待進一步挖掘。(見圖3)

3、從不同類型購物中心發展情況看,奧特萊斯型、社區型購物中心表現良好,都市型購物中心差強人意,但不同類型的購物中心均呈現出進一步向好的態勢。(見圖4)

4、從分項指標來看,反映業主對于整體零售業現狀信心的宏觀市場指標錄得65.1,高于榮枯線15.1,表明大部分業主在主觀心態上仍對零售和消費市場保有信心。租賃活躍度指標79.0,高于榮枯線29.0,說明租賃市場的活躍度較好,國際、國內品牌仍有較高的市場進駐和門店擴張的意愿。

運營表現指標最高分值的89.9,顯著高于榮枯線和其他分項指標,有近九成的購物中心項目在2016年實現了銷售額和租金層面的增長。但成本控制指標分值錄得36.7,低于榮枯線13.3,顯示2016年購物中心成本壓力依然較大。

5、從發展預期看,總體發展趨勢向好,華中預期下滑,奧特萊斯型購物中心將進一步發展。

半數城市增長超10%:便利店潛力大成本引擔憂

受商務部流通發展司委托,中國連鎖經營協會組織編制了“中國便利店景氣指數”。“便利店景氣指數”由按季度發布的“便利店景氣指數”和按年度發布的“城市便利店發展指數”構成。

“便利店景氣指數”從行業高層、運營者和門店層面反應便利店未來的發展預期和可能的發展趨勢。“城市便利店發展指數”的核心數據則為連鎖品牌化的便利店數量、便利店數量的增速、24小時便利店的比例及政策支持力度。

2017年第一季度便利店行業總體景氣指數為72.2,高于榮枯線22.2,體現出便利店從業者在2017年開年之局,對便利店行業的發展趨勢保持較為樂觀的態度。縱觀2016年,中國便利店行業的門店總數同比增長9%,銷售規模同比增長13%,門店數量與銷售規模保持著較高的增長速度。(見圖5)

2017年第一季度,便利店門店運營者對于門店銷售增長、來客數、商品品類、服務項目、營業利潤等方面保持著較為樂觀的態度。但作為便利店行業最基層的運營管理者,對于門店店租、水電費用、人工費用等方面表現出了擔憂。

從“城市便利店發展指數”來看,2016年,中國便利店在門店數量與銷售規模兩方面依舊保持超過兩位數的增長。便利店增長率超過10%的城市占到所調查城市總數的52.8%。其中,中西部城市便利店發展速度高于東部沿海。

2016年,便利店成為社會各方關注焦點,零售業態再造轉型、資本引入攪動便利店市場,便利店競爭進一步加劇。雖然2016年南方地區城市的24小時便利店比例仍然高于北方地區,但同2015年相比,24小時便利店受地域限制以及氣候環境等因素的影響在逐漸降低。

最后,便利店作為最接近消費者生活的一種業態,是改善民生、提高居民生活品質很好的一種載體,而便利店行業健康可持續的發展有待政府提供更加寬松的營商環境以及配套的政策支持。

從總體情況看,2016年便利店業態的發展明顯好于其他業態,全年呈現高開高走態勢,隨著消費者對于便利的偏好和對價格的敏感度降低,便利店正迎來良好的發展契機,經營項目和服務內容也逐漸擴充和完善。

隨著大型門店的飽和,傳統大賣場遇到增長瓶頸,業態小型化已經成為一種新的發展趨勢,國內資本同時也逐漸將目光投向便利店業態和社區型超市。

另外,隨著線上獲客成本逐年上升,電商的人口紅利在逐漸消失,其對線下零售的沖擊也在逐步減弱,“新零售”概念的提出加快了線上與線下企業的融合。 endprint

endprint

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

中國臨床醫學影像雜志(2019年1期)2019-04-25 06:49:28

家庭影院技術(2018年11期)2019-01-21 02:20:52

紅土地(2018年12期)2018-04-29 09:16:48

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國衛生(2016年5期)2016-11-12 13:25:42

中國衛生(2015年2期)2015-11-12 13:13:54

當代縣域經濟(2015年12期)2015-03-20 15:51:06

創業家(2015年7期)2015-02-27 07:54:15