以L形心態,看待2019年的股市

2018-01-09 04:53:22邢海洋

三聯生活周刊 2018年52期

邢海洋

2019年的股市預測汗牛充棟,樂觀的如“復興牛”,悲觀的則是“沒行情”,中性的則是彈性加大。貫穿了整個2018年的單邊下跌把分析師們都打擊得心力交瘁,投資者心態難以一時恢復。歲末年初,其實也沒必要做無謂的預測,在一個L形的經濟環境中,以港股為鏡鑒,在悲觀的市場中還是能看到投資的主線。

自2012年以后,中國宏觀經濟就走出了L形走勢,GDP增速在“破十”“保八”聲中來到了長達4年的“6”時代。自2014年末GDP增速降至7%以下,4年來經濟增速幾乎完全沒有變化,2015年時6.9%,2016年是6.7%,2017年又恢復到6.9%,2018年前三季度是6.7%。可就是在實體經濟波瀾不驚的4年中,2014年與2015年間的“政策牛”股價躥升2倍有余,但市場幾乎是怎么漲上去的也就怎么樣跌回原地。2016年后市場又在“嚴監管”中形成了一輪慢牛走勢,隨后正如我們正在經歷的,是一次出其不意的大調整。如果我們仍堅信股市是宏觀經濟的晴雨表,就無法解釋為什么在平靜的實體經濟運行中,股市走得如此波瀾壯闊。

股市背后的推動力量,也只有在實體經濟之外尋求解釋。無論是牛市還是熊市,貫穿市場走勢的主要是預期發生的變化,A股2~3年一次風格輪換,盈利趨勢是決定風格的核心變量,催化劑則是政策,2013年鼓勵并購,殼資源滿天飛,市場一夜間消滅了小市值的股票。2015年底供給側結構性改革,淘汰了過剩的產能,受到波及的多是中小型民營企業,處于行業領頭地位的國企巨艦市場地位空前加強,如今貿易戰背景下國家對創新經濟的支持再度成為市場主線,相應的A股中成長風格將逐漸占優,民營企業的生存空間將得到拓展。

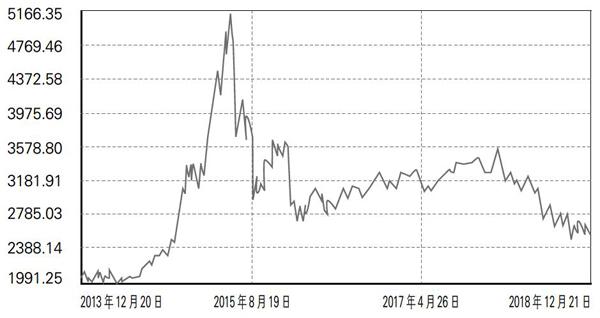

五年中A股兩度牛熊

但即便是市場風格發生了些許的變化,也并不意味著以中小板和創業板為代表的創業創新板塊將再度主導資本市場。一系列上市丑聞被揭開后,創業板的形象和開板時已經南轅北轍,經過了兩輪過山車般的漲跌,創業板股票在投資者中也失去了感召力,很難再引領科技創新的時代潮流,而經歷了兩年來估值復原,回歸了40倍市盈率的企業,也再難以靠并購優質企業獲得外延式擴張的高成長。一句話,由內而外,審批核準制度下的A股扶植科技創新企業的實驗未能獲得預想的結果,創業板之外,證監會只好試圖以科創板的增量來彌補創業板的先天缺陷,而對于A股這一即將誕生的新生事物,其最為核心的特質是注冊制,這一繞開了權威部門決定企業生死的制度設計。注冊制若能在2019年如期登臺,必定為A股帶來實質性的影響。

早在4年前,當滬港通開通,外力影響下A股的估值“糾偏”實際上已經發生。自2015年6月的峰值,上證指數“腰斬”,創業板卻抹去了超過7成的市值,而作為大盤藍籌股的代表的上證50指數,在長達3年有余的市場調整中只跌去了3成。恒生公司推出的AH股溢價指數記錄了A股曾經是多么特立獨行,10年前同時發行了A股和H股的企業,其內地投資者給出的估值曾高達港股的兩倍多,而到了2014年A股最為低迷時刻,A股估值竟然低于港股,現在,A股和港股的估值在日益靠攏。甚至,內地投資人資金南下改變了港股的價值傾向,這個世界上資本流動最為自由的地方,一直飽受海外資本市場的影響,美股打個噴嚏港股都要感冒。可自滬港通和深港通開通,港股走勢明顯更為穩健,A股投資者等于幫助港股建立起一個更安全的避風港。2018年的股市調整,A股幾乎所有指數均將2016年低點以來漲幅悉數回吐,而港股至今仍保持著一半的漲幅。

有了港股的鏡鑒,也就不難揣度出2019年A股的大致方向了。