2018年信用策略:交易所房企債取舍

2018-01-04 17:43:45張滌非

證券市場周刊 2017年46期

關鍵詞:企業

張滌非

2018年交易所地產債集中兌付,激進的中小民營房企面臨流動性壓力,不同區域間房企信用資質分化,評級公司評級和中債市場隱含評級間存在差異。

長期來看,隨著中國人口老齡化加劇以及房地產調控政策注重階段性調控和長效機制相結合,中國房地產市場發展逐步趨于平穩。宏觀條件的變化意味著行業銷售的增量空間有限,部分龍頭房企已經開始積極謀劃轉型,開拓租賃市場。

政策方面,在2016年年底前,國家房地產政策及信貸政策為房企去化和回籠資金提供了重要的政策支持。同時,在2015年至2016年間,交易所債券發行政策客觀上也幫助房地產企業補充流動性支持。然而,這兩大政策紅利目前已逐漸遠去。

當前資金成本上升,導致信用債收益率普遍上漲,已有投資者將信用策略視為2018年債券市場獲取超額收益的來源。在房企信用分化的背景下,在風險可控的前提下投資高收益房企債券是2018年可行的投資策略之一,因此對于企業資質的判斷就尤為關鍵。

市場信息不對稱增加了投資者全面清晰地認識信用風險的難度,“中債市場隱含評級-債券債項評級”(以下簡稱“中債市場隱含評級”)則是從市場價格信號和發行主體披露信息等因素中提煉出的動態反映市場投資者對債券的信用評價。就交易所房地產債券而言,中債市場隱含評級與評級公司評級相比,對不同財務表現及經營表現的房企存在明顯區別。

遠去的政策紅利

長期來看,房地產行業發展與人口增長息息相關,目前中國超過65歲人口比重已接近10%,老齡人口占比還將進一步攀升,這將導致房地產剛需增速放慢,行業逐步走過黃金時代。部分龍頭房企開始布局租賃市場,調整對單一開發銷售商業模式的依賴,即是對中國經濟與行業變革未雨綢繆的表現之一。

短期來看,房地產行業發展與國家政策緊密聯系。行業政策方面,2016年9月以來,中國多個城市陸續出臺調控政策,在限售、限貸、限購、限價四限政策的基礎上,多個城市持續加碼并加快發展房屋租賃市場、推進共有產權住房。信貸方面,多家銀行提高房貸利率,甚至暫停新增個人房貸業務;北京、廣州、深圳等城市收緊消費類貸款,防止使用消費貸進入房地產市場。隨著中國多項房地產調控政策的出臺,短期內投機者購房需求得到了有效抑制,遵循了習近平總書記在十九大報告中提到的“房子是用來住的,不是用來炒的”總方針。伴隨著房地產發展增速放緩,房地產企業間信用資質勢必出現分化。

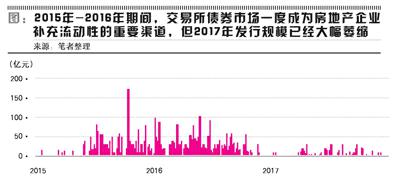

2015年年初,證監會發布《公司債券發行與交易管理辦法》,辦法發布后交易所市場迅速擴容,房地產企業具有資本密集型特性,作為市場上重要的融資主體,房地產企業開始大量發行公司債券,如恒大地產集團有限公司在2015年10月發行的單只債券“15恒大04”規模達175億元。

2016年10月,交易所發布《關于實行房地產、產能過剩行業公司債券分類監管的函》,伴隨著監管的加強,房地產企業通過交易所市場融資的渠道被遏制,房地產企業發行規模明顯下降,此后房地產企業通過交易所市場融資規模逐漸縮小。房地產企業從2015年年初至2017年年底公司債券發行規模詳見圖1。

房地產行業區別于其它行業的一個顯著差異為房地產企業實施期房預售制度,大量預收款成為房企滿足流動性需求的重要來源,去化環節是房地產經營的關鍵。隨著房地產行業政策不斷收緊,房企未來回款情況具有較大不確定性,同時外部融資渠道收緊增加了房企資金鏈的緊張度,在2018年至2020年間存在較大規模公司債券到期的背景下,部分房企面臨一定流動性壓力。

從中債市場隱含評級看房企信用風險

房地產企業研究是一個復雜的過程,除了一些常用的指標外,銀行授信額度、公司擴張戰略、土地儲備、實際控制人政治風險等因素均應包含在分析之中。在信息不對稱的情況下,投資者很難對大量房地產企業有全面清晰的認識。

在行業增速放緩及交易所市場集中兌付的背景下,房企資質出現分化,投資者需要謹慎識別債券信用風險。

就方法論而言,中債隱含評級是第三方估值機構從市場價格信號和發行主體披露信息等因素中提煉出的動態反映市場投資者對債券的信用評價,是對評級公司評級的補充。

隨著中國債券市場剛性兌付的打破,市場投資者對風險的識別意識逐漸加強,當發行人信用資質出現變化時,投資者通過出售債券規避風險,第三方估值機構在逐日盯市的過程中捕捉市場上出現的價格信號,并結合發行人財務經營變化,及時調整中債市場隱含評級以達到揭示風險的作用。通過長期的觀察及研究,筆者認為,中債市場隱含評級能較好地區分不同房企間信用資質的差異。

以在交易所市場融資的四家中債市場隱含評級不同的房企中海地產、金地集團、新城控股、泰禾集團為例,筆者選取七個指標來描述上述四家房地產企業。六個指標中包含三個通用指標——資產規模、凈利潤、企業性質,以及四個房地產特有的指標——銷售金額、銷售面積、區域分布、扣預收后的資產負債率,相關統計詳見表1。

從表1中可以看出,四家房地產企業間規模、股權背景、戰略布局及債務水平各不相同。四家房企中隨著中債市場隱含評級的降低,企業規模逐步下降,扣預收款后的資產負債率上升,戰略布局也從全國性布局變為區域性。歷史經驗表明,規模較大、債務水平較低、風險分散布局的大型房地產企業抗風險能力理應更強,中債市場隱含評級顯示四家房企間信用資質有顯著差異。

2018年,交易所地產債集中兌付,部分房地產項目去化情況具有比以往更高的不確定性,在融資渠道收緊的情況下,前期發展激進的中小規模民企面臨較大的流動性壓力。投資者可根據對不同企業的信用資質判斷,適度調整風險持倉比例,在風險可控的前提下實現最大收益。

作者就職于中債金融估值中心有限公司,本文僅代表作者個人觀點

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26