中國鉀鹽(肥)行業運行現狀及未來發展建議

2017-12-29 02:35:46亓昭英商立朋杜雙江梅志勇

肥料與健康 2017年5期

亓昭英,商立朋,杜雙江,梅志勇

(1.中國化工學會化肥專業委員會/鉀鹽(肥)與中微肥產業聯盟 上海 200062;2.北京中化聯合認證有限公司 北京 100101; 3.中國化肥網 黑龍江哈爾濱 150070)

中國鉀鹽(肥)行業運行現狀及未來發展建議

亓昭英1,商立朋2,杜雙江3,梅志勇1

(1.中國化工學會化肥專業委員會/鉀鹽(肥)與中微肥產業聯盟 上海 200062;2.北京中化聯合認證有限公司 北京 100101; 3.中國化肥網 黑龍江哈爾濱 150070)

從政策、資源、供需情況、進出口市場情況、境外項目等角度對2016年鉀鹽(肥)行業整體運行情況進行了闡述,對2017年的市場情況進行了預測分析,并對行業今后的發展提出了相關發展建議。2016年,我國資源型鉀肥總產能為8 010 kt/a(以K2O計),相當于以KCl計13 350 kt/a;全年產量為5 630 kt(以K2O計),相當于以KCl計9 380 kt(扣除重復量)。

鉀鹽(肥);現狀;發展建議

1 2016年鉀鹽(肥)行業總體情況

1.1 2016年與鉀肥相關的政策及解讀

1.1.1 《關于全面推進資源稅改革的通知》

2016年5月,國家財政部、國家稅務總局聯合發布《關于全面推進資源稅改革的通知》《關于資源稅改革具體政策問題的通知》,就全面推進資源稅改革有關事項作出具體安排。“從量”到“從價”的改變或將顛覆農資行業對于現有資源的價值判斷和開發利用的具體方式,新資源稅有望引導國內鉀礦資源開發走向科學理性,資源稅改革在短期內還將為低谷中的行業“松綁”。

1.1.2 《超限運輸車輛行駛公路管理規定》

從2016年9月21日起,《超限運輸車輛行駛公路管理規定》正式執行。根據新規定,6軸以及6軸以上的汽車,其車貨總質量不得超過49 t,形同變相調漲運費單價。由于大量貨源從公路回流至鐵路,在一段時間內增加了鐵路運輸負擔,到年底隨著煤炭、糧食等大宗貨物季節性運輸高峰的到來,鉀肥運力緊張的局面將進一步加劇。

1.1.3 《中華人民共和國環境保護稅法》

2016年12月25日,十二屆全國人大常委會第二十五次會議表決通過了《中華人民共和國環境保護稅法》,將從2018年1月1日起實施。該法規定,在中國領域和中國管轄的其他海域,直接向環境排放應稅污染物的企業事業單位和其他生產經營者為環境保護稅的納稅人,應當依照該法規定繳納環境保護稅。2016年秋季以來,在中央環保督查的高壓之下,國內化肥行業開工率出現明顯下降,化肥企業的節能減排能力需進一步升級。

1.1.4 《關于2017年關稅調整方案的通知》

2016年12月23日,國務院關稅稅則委員會公布了《關于2017年關稅調整方案的通知》,決定取消氮肥、磷肥等肥料的出口關稅,并適當降低三元復合肥出口關稅。2017年,我國除對出口含鉀元素的肥料征收關稅外,其他肥料全部免征出口關稅。與2016年相比,2017年對KCl和K2SO4征收的出口關稅沒有變化,還是執行600元/t。此政策對我國鉀鹽深加工行業影響重大,需要國家政策的大力支持。

1.2 資源情況

我國鉀資源包括可溶性鉀資源、難溶性鉀資源及境外鉀資源。我國的鉀鹽屬新生代鉀鹽,可溶性鉀礦資源量占比較低,而難溶性鉀礦資源量較大,開采條件差、品位低(鹵水含氧化鉀質量分數0.90%~1.92%),隨著開采深度的逐步加深,生產成本不斷提高。據調查,目前我國探明的鉀鹽儲量主要分布在現代鹽湖中,2015年我國可溶性鉀資源的查明資源量是10.78億t(7個省區查明鉀鹽產地46處),比2014年減少3.66%,其中基礎儲量5.76億t,比2014年減少3.18%,儲量也比2014年降低1.18%。初步查明,我國難溶性鉀資源量在3 000億t以上。根據不完全統計,28個境外鉀資源項目擁有的鉀石鹽和光鹵石儲量約200億t(以KCl計)以上。目前,我國耕地面積占全球總耕地面積的8%,我國鉀鹽資源量只占全球總量的5%,而我國人口卻占世界總人口的20%,資源量與需求量極不匹配。

1.3 產能與產量

2016年,我國資源型鉀肥總產能為8 010 kt/a(以K2O計),相當于以KCl計13 350 kt/a,比2015年增長3.4%;全年產量為5 630 kt(以K2O計),相當于以KCl計9 380 kt(扣除重復量),比2015年下降1.5%,這是自20世紀90年代以來,我國鉀肥產量第1次下降,是必須引起我們足夠重視的大事。2016年我國鉀肥行業相關產品產能、產量情況見表1。

表1 2016年我國鉀肥行業相關產品產能、產量情況

項 目 生產企業數/家產能/(kt·a-1,實物量)產量/kt2015年2016年2015年2016年2015年2016年資源型鉀肥產品氯化鉀32339160952074307270資源型硫酸鉀11113020302021402340硫酸鉀鎂肥141524802910400480鉀硅鈣肥91256072070140加工型鉀肥產品硝酸鉀465216202090680890加工型硫酸鉀1131064730474028102610磷酸二氫鉀4038747962315416鉀大宗化工產品氫氧化鉀171411721120733730碳酸鉀77270270156154食品和醫藥級氯化鉀1920294349125136焦磷酸鉀5320201110氯酸鉀3536190160120130

1.4 進出口情況

由于我國鉀資源匱乏,鉀肥供需缺口很大,進口將是我國保持鉀肥可持續供應的長期舉措。2016年,我國進口鉀肥總量6 820 kt(以KCl計),比2015年下降27%,特點是價降量減;出口鉀肥總量為294 kt(以KCl計),比2015年下降14%。2016年我國鉀肥進口量大幅下降是鉀肥市場長期低迷的直接反映,這對2017年的鉀肥進口大談判會產生直接的影響——延遲,但有利于緩解供應過剩的局面。

1.5 供應與消費

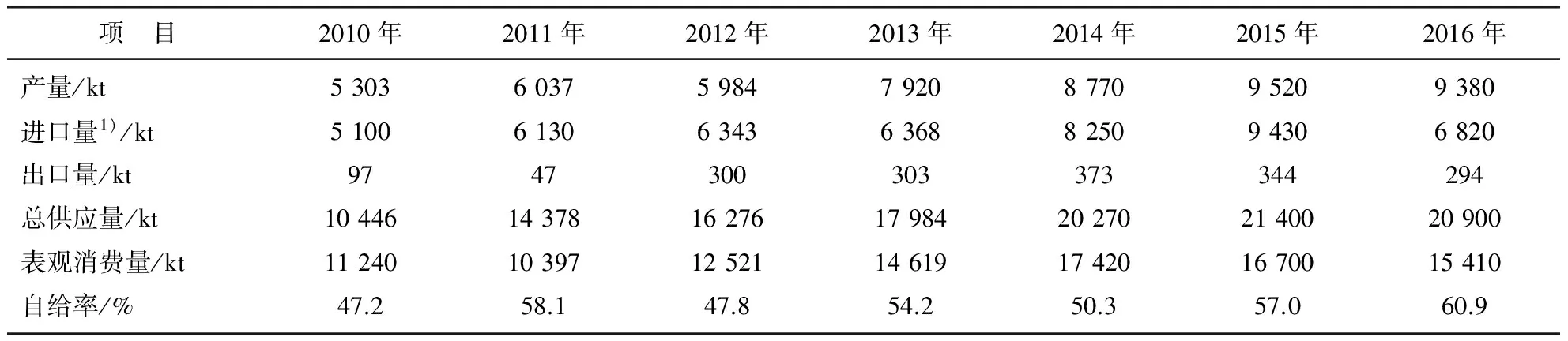

2016年,我國鉀肥總供應量為20 900 kt(以KCl計),比2015年下降2.3%,其主要原因是進口量的下降。表觀消費量為15 410 kt(以KCl計),比2015下降7.7%,表觀消費量連續第2年出現下降。目前,我國鉀肥的自給率為61.0%。2010—2016年我國鉀肥行業供應與消費情況(以KCl計)見表2和圖1。

由表2和圖1可知,我國鉀肥的自給率在50%左右波動,這是一個良好的、“有機”的自給率數據,但總趨勢是在緩慢增長的,建議還是以50%左右為宜。

表2 2010—2016年我國鉀肥行業供應與消費情況(以KCl計)

項 目2010年2011年2012年2013年2014年2015年2016年產量/kt5303603759847920877095209380進口量1)/kt5100613063436368825094306820出口量/kt9747300303373344294總供應量/kt10446143781627617984202702140020900表觀消費量/kt11240103971252114619174201670015410自給率/%47.258.147.854.250.357.060.9

注:1)進口量是將氯化鉀、硫酸鉀、硝酸鉀等進口量全部折算后合計的結果

圖1 2010—2016年我國鉀肥行業供應與消費情況

1.6 2016年價格趨勢

氯化鉀方面以w(K2O)為62%的港口白鉀(以下簡稱62%白鉀)自提價為例,1月第1周主流報價在2 200元/t左右,12月第4周主流報價在2 100元/t左右,年底比年初跌4.5%;價格最高點還是在1月第1周的2 200元/t左右,價格最低點在10月中旬前后,主流報價1 750~1 780元/t,全年價格最大波幅約450元/t(2015年為340元/t);2016年均價約為1 778元/t,較2015年下跌了12%。

硫酸鉀方面以w(K2O)為50%的曼海姆工藝粉劑的出廠價為例,1月第1周主流報價約為2 650元/t,12月第4周主流報價在2 450元/t左右,年底比年初跌7.5%;價格最高點還是在1月第1周的約2 650元/t,價格最低點出現在10月中旬前后,主流報價在2 100~2 150元/t,全年價格最大波幅約550元/t(2015年為600元/t);2016年均價在2 320元/t左右,較2015年下跌了22%。

前3個季度行情一直不太理想,若簡單歸結起來主要在于對供大于求以及全行業的悲觀預期。第4季度價格反彈的原因分析如下。

(1) 長期過剩預期的疏忽導致業內未及時注意到供需形勢的暫時性變化。從2015年年終總結時開始,2016年鉀肥很可能將供大于求的認知便一直占據業內的思維,而各種數據也的確顯示這種可能性極大,但由于總進口量明顯減少、青海產品發運不暢、國儲有一定的占額、長期的按需采購為主導致的下游庫存空虛以及市場操作因素,于是以港口62%白鉀1 700~1 730元/t拋售為界,供需形勢逐漸改變,不再是過剩,貨源反而變得緊張起來。

(2) 長期虧損與蟄伏導致賣方迫切希望重拾利潤。2015年的大合同價格為315美元/t,快遣返利后為295美元/t,在9月份增值稅恢復征收之后,62%白鉀的最低成本為2 340元/t,而當時62%白鉀港口報價僅為2 400元/t,到11月份就跌至成本線,之后一直到2016年7月新大合同簽訂,長達9個月的時間內賣方一直處于虧損狀態,最多時虧損達到350元/t(若按照表觀合同價計算,最大虧損達500元/t);2016年7月中旬簽訂了2016年的大合同,到岸價為219美元/t,計算62%白鉀的成本為1 830元/t,即使算上快遣返利20美元/t,成本也在1 680元/t,而從7月中旬到10月中旬,62%白鉀價格從2 000元/t左右持續下跌至1 700~1 800元/t,跌到了最低成本線附近。長期以來進口商虧損、貿易商加不上利潤,賣方的日子苦不堪言,在行情出現轉機之后,出現所謂的“報復”性反彈也是可以理解的。

(3) 大環境也給鉀肥價格反彈提供了土壤。開工率過低的尿素價格猛漲,是促使化肥價格整體出現反彈的影響因素之一;從公路運輸限超令實施到鐵路運輸緊張,進而各地陸續取消運價優惠,緊張的氣氛促使下游正視價格和供需形勢可能的變化;另外,全球大宗商品回暖,基礎原料價格看漲;尤其是美元升值帶來的成本變化也導致賣方惜售心理增強(年初時為6.50元人民幣兌換1美元,簽大合同時為6.68元人民幣兌換1美元,年底時為6.94元人民幣兌換1美元)……大環境逐漸向好,盡管緩慢,但也使得下游觀望的堅冰逐漸在融化。

1.7 境外鉀肥項目

經統計,我國在11個國家共有31個境外鉀肥項目,其中:在加拿大有8家,分別為中川、兗煤、長聯、金圣鉀肥、紅月亮、西部鉀肥(泰瑞)、中加自然資源以及甘肅絲綢博物館有限公司;在老撾有11家,4家投產(2家停業,老撾開元和中農礦產生產中),7家采礦權申請中;在哈薩克斯坦有1家,為哈薩克斯坦鉀肥公司;在剛果(布)有3家,分別為春和集團、剛果魯源礦業公司和鼎億;在泰國有3家,分別為泰漢泰集團、明達化工礦業公司和榮邦礦業公司;在玻利維亞有1家,規劃產能700 kt/a,350 kt/a一期工程計劃2017年年底完成;在俄羅斯有1家,為中國投資有限公司(持有烏拉爾12.5%的股份);在美國有1家,為甘肅絲綢博物館有限公司;在埃塞俄比亞有2家,分別為中交集團公司和香港順風公司(前期運作中);在阿根廷有1家,為贛鋒國際有限公司;在突尼斯有1家,為中海化學。

2 行業面臨問題及發展建議

(1) 海水提鉀領域。2016年海水提鉀產量是28 kt,近幾年一直維持在30 kt/a左右。在持續低迷的市場環境下,海水提鉀產量要有較大的突破比較困難。

(2) 可溶性鉀資源。可溶性鉀資源的查明資源量、基礎儲量和儲量都有所下降,這也再一次警示我們要想方設法保護開采利用有限的可溶性鉀資源。

(3) 資源型鉀肥。資源型鉀肥生產企業總家數基本穩定,增加的主要是鉀硅鈣肥調理劑生產企業,總產能和總產量終于不再是兩位數增長,其中產能只增長了3%,而產量從20世紀90年代規模化生產鉀肥以來,第1次出現了負增長,同比下降了1%;盡管產量下降幅度較小,但卻是一個較強烈的信號,中國的鉀肥行業發展到一定高度了,產量也許是應該出現拐點的時候了;集中度進一步提高,如氯化鉀產量的89%集中在前兩大生產企業,鉀肥總產量的85%集中于前三大生產企業。

(4) 加工型鉀肥。加工型鉀肥生產企業數量穩定,變化不大;總產能增長8%,終于算是“軟著陸”了,總產量微增1%;硝酸鉀和磷酸二氫鉀產能分別增長29%和28%,產量分別增長30%和32%,但硫酸鉀的產量卻下降了7%。

(5) 精細鉀化工產品。除食品級氯化鉀產能和產量稍有提高外,其余產品基本持平;精細鉀鹽產品,特別是食品級氯化鉀的高出口關稅影響著這個行業的發展,強烈建議降低此類產品的出口關稅。

(6) 境外鉀肥方面。加大境外鉀肥基地布局和推進建設速度的時機已經成熟,以避免“挨打”,并做好今后10年、20年甚至100年以后的長遠可持續的開發規劃;有條件的大型鉀肥企業要積極行動起來,對接現有境外鉀肥基地項目,推薦加拿大金圣鉀肥項目、哈薩克斯坦鉀肥項目、兗州煤業加拿大鉀肥項目、中川國際鉀鹽項目、剛果(布)的春和及魯源項目等。

(7) 出口方面。利用新的出口關稅政策的支持,突破高端,實現產品的差異化發展,加大食品級氯化鉀、磷酸二氫鉀、硝酸鉀等精細高附加值產品出口力度。

(8) 進口方面。根據我國的市場需要,繼續適當進口鉀肥,尤其是在國際鉀鹽價格低谷時抓緊鉀肥國儲戰略儲備計劃的實施;加息的腳步已經臨近,鉀肥這個需要50%左右進口量的“必需品”接下來會經歷更多的市場考驗,應提前有所準備。

(9) 行業標準方面。經過59年的發展,我國鉀肥鉀鹽行業已初具規模,鉀礦資源的開采方法、加工方法、各種產品質量規格等領域的標準化工作應該提到重要的議事日程;氯化鉀、硫酸鉀、磷酸二氫鉀、食品級氯化鉀等產品的標準都需舉行業之力進行認真修訂,鉀硅鈣肥(調理劑)、鉀礦開采方法等都需要申請國家標準和團體標準。

(10) 提高行業集中度,加大行業自動化、智能化、數字化裝備水平,加快提高行業整體智能化水平的步伐和力度,以降低整體生產成本。

3 2017年鉀肥市場預測

3.1 利好因素

(1) 價格因素。從大趨勢看,鉀肥市場已經連續5年低迷,2016年國內生產企業多有虧損,許多中小型鉀肥生產企業已停產或減產,國際廠商的利潤率也在大幅下降,價格已跌至歷史低點,所以后期逐漸好轉的可能性較大;2017年大合同已經簽訂,在2016年219美元/t的基礎上上行11美元/t,價格上漲是鉀肥市場供需可持續健康發展的必要條件。

(2) 供需因素。2015年的結轉庫存以KCl計約5 500 kt,2016年的結轉庫存以KCl計為5 000 kt左右,略有減少,且其中有略大于一半的數量還在西北產區,而2016秋季以來運輸壓力明顯加大,甚至可能成為長期制約因素;2016行情不佳,尤其是農產品形勢十分低迷,所以下游市場冬季肥料淡儲不足,2017年春季可能出現較好的行情。

(3) 政策因素。2017年小包裝肥料出口關稅取消,硫酸鉀小包裝出口量有可能增加;供給側改革逐步推進,環保壓力也越來越大,伴隨著化肥優惠政策的逐步取消,產能結構有望改善。

3.2 利空因素

(1) 價格因素。2017年大合同價格上漲幅度不大,而1月初時鉀肥價格經歷了2個多月的上漲,廠商已經重獲利潤,高端氯化鉀售價與成本的價差已經達到200~300元/t,在大環境還不夠理想、長期信心缺乏的情況下,上漲空間有限。

(2) 供需因素。2017年的國產鉀肥產量將會繼續有所下降,在8 500 kt左右(以KCl計),加上2016年結轉的庫存和預計約7 000 kt(以KCl計)的進口量,若不考慮物流等因素,單從總供應量來看,2017年的供應量依然充足,建議國產量仍應該有所控制;2017年國際鉀肥市場競爭形勢可能依然嚴峻,但總趨勢向好。

(3) 環境因素。國際和國內經濟大環境低迷,物流、人民幣匯率波動和環保等因素影響著鉀肥市場;政策上,2020年化肥施用零增長仍是大勢所趨,尤其是2016年底《生態文明建設目標評價考核辦法》正式公布,化肥用量將被納入政績評價考核之中,剛性的化肥需求有可能進入增長瓶頸期,2017年鉀肥總需求量出現停滯或比2016年減少的可能性較大。

3.3 2017年市場預測

盡管2017年氯化鉀大合同已經簽訂,但價格走勢主要還是視供需情況而定,暫時來看需求不會太旺盛,供應仍會較充足。初步預計2017年的鉀肥市場將是在回暖的情況下底部緩慢抬高,是等待好轉機會的一年,以62%白鉀港口價為例,預計氯化鉀全年價格可能會在1 950~2 300元/t范圍內波動。

硫酸鉀產能過剩的問題仍將在2017年制約硫酸鉀行情的好轉,但隨著“一帶一路”國家對進口硫酸鉀需求的增長,資源型硫酸鉀的小包裝零關稅能起到一定助推作用,所以硫酸鉀市場行情能否有明顯的好轉,主要將取決于資源型廠家的運輸和曼海姆工藝的開工率。預計2017年w(K2O)為50%的曼海姆工藝粉狀硫酸鉀的主流出廠報價將在2 400~2 700元/t范圍內波動。

CurrentOperationStatusandFutureDevelopmentProposalsofPotassiumFertilizerIndustryinChina

QI Zhaoying1, SHANG Lipeng2, DU Shuangjiang3, MEI Zhiyong1

(1.Chemical Fetrtilizer Industry Committee, Chemical Industry and Engineering Society of China/International Potash and Medium Trace Fertilizer Industry Alliance, Shanghai 200062, China;2.Beijing Sinochem United Certification Co., Ltd., Beijing 100101, China;3.China Chemical Fertilizer Network, Harbin 150070, China)

In the aspect of policy, resource, supply and demand condition, import and export market situation and overseas project, this work elaborates the overall operation conditions in 2016 of potassium fertilizer industry, and predicts and analyzes the market situation in 2017. The corresponding suggestions on the future development of industry are put forward. In 2016, the total yield of the resource- based potassium fertilizer (K2O) in China is 8 010 kt/a, which is equivalent to 13 350 kt/a of KCl. The annual output of K2O is 5 630 kt, and equals to 9 380 kt of KCl after deducting repetition quantity.

potassium fertilizer; current status; development suggestion

亓昭英(1964—),女,高級工程師,中國化工學會化肥專業委員會副秘書長,鉀肥與中微肥產業聯盟秘書長;qzy7878@126.com

S143.3

A

1006- 7779(2017)05- 0059- 06

2017- 08- 01)