反方:中信證券沒有什么風(fēng)格切換

2017-12-28 06:03:59秦培景

股市動(dòng)態(tài)分析 2017年49期

秦培景

反方:中信證券沒有什么風(fēng)格切換

秦培景

經(jīng)歷了一整年的大小分化,不少投資人近期開始關(guān)注明年風(fēng)格切換的機(jī)會(huì)。支撐這個(gè)判斷最主要的邏輯(并且看起來非常基本面的邏輯)是小票估值已經(jīng)消化了很多,估值和業(yè)績增速可比且ROE持續(xù)回升。

總量分析有局限性

針對上述邏輯,我們覆蓋所有樣本并只考慮最悲觀的預(yù)測(歷史經(jīng)驗(yàn)來看最悲觀的盈利預(yù)測形成的增速和實(shí)際增速大概率相仿),測算了不同板塊和指數(shù)的增速預(yù)期、ROE以及估值情況。橫向?qū)Ρ葋砜磩?chuàng)業(yè)板和中證1000確實(shí)性價(jià)比更高:ROE一直處于上升趨勢,2018年預(yù)測估值更低,增速還更高。

這個(gè)看起來可靠的邏輯只要對板塊內(nèi)的行業(yè)構(gòu)成稍加分解就能看出問題所在。上證50和滬深300的權(quán)重行業(yè)主要就是銀行、非銀金融、石油石化和食品飲料,合計(jì)占樣本股市值比重達(dá)到86.2%和53.7%;而創(chuàng)業(yè)板、中證500和中證1000的權(quán)重板塊主要是電子元器件和醫(yī)藥,另外創(chuàng)業(yè)板中機(jī)械占比偏高,中證500中計(jì)算機(jī)偏高,而中證1000中基礎(chǔ)化工偏高。

權(quán)重股板塊和小市值板塊當(dāng)中主導(dǎo)行業(yè)明年的景氣變化趨勢是不同的。權(quán)重股板塊中的金融和石油石化今年下半年才是景氣復(fù)蘇的起點(diǎn)(龍頭銀行受益于期限利差擴(kuò)張;保險(xiǎn)受益于健康險(xiǎn)市場起步發(fā)展和責(zé)任準(zhǔn)備金評估利率上調(diào);證券行業(yè)最壞的市場環(huán)境和政策環(huán)境已經(jīng)過去,行業(yè)盈利有望小幅增長,監(jiān)管資源正在向大券商傾斜;石油石化行業(yè)隨著油、氣價(jià)格緩慢復(fù)蘇,景氣向上游傳導(dǎo),權(quán)重股尤其受益),而中小市值板塊當(dāng)中電子、醫(yī)藥等行業(yè)都已經(jīng)處于甚至過了景氣頂點(diǎn)。

總量層面去分析估值和增速的局限性就在這里。總量策略分析框架里的固有印象就是經(jīng)濟(jì)復(fù)蘇有利于主板,經(jīng)濟(jì)增速放緩有利于中小創(chuàng),所以隨著明年增速放緩,尤其是工業(yè)品漲價(jià)趨勢放緩,中小創(chuàng)更具備吸引力。這個(gè)邏輯背后忽視了一個(gè)基本事實(shí),相比于上證50、滬深300的權(quán)重板塊,創(chuàng)業(yè)板、中證500、中證1000才是這輪復(fù)蘇周期中最受益的板塊。以一直被作為成長股代表的創(chuàng)業(yè)板為例,今年前三個(gè)季度累計(jì)利潤同比增加了53.7億元,其中機(jī)械和基礎(chǔ)化工就貢獻(xiàn)了32.8億元和20.3億元(分別排名第一和第三,第二名是電子),農(nóng)林牧漁則貢獻(xiàn)了-66.6億元虧損(以至于現(xiàn)在每次分析創(chuàng)業(yè)板都要尷尬地把溫氏股份剔除掉,溫氏在總量分析當(dāng)中則成了灰色地帶,哪個(gè)板塊都不算)。就算剔除了溫氏,也有43.6%的增量利潤來源于機(jī)械和基礎(chǔ)化工。而這恰恰是經(jīng)濟(jì)復(fù)蘇的“功勞”。當(dāng)市場開始討論創(chuàng)業(yè)板(剔除溫氏)利潤仍然維持較高增速、ROE持續(xù)回升且估值開始和增速匹配的時(shí)候,等于是把周期貢獻(xiàn)的利潤安到成長的頭上,然后按照成長股給估值。反觀2013第一季度至第三季度,同比增加的26.5億利潤當(dāng)中,傳媒貢獻(xiàn)了其中26%的增量,傳媒和醫(yī)藥加起來貢獻(xiàn)了46%。

中證500也是類似的情況,今年看起來利潤增長非常好,但是總會(huì)被下意識(shí)地當(dāng)作是成長股的貢獻(xiàn),而實(shí)際上增量的利潤大多來源于周期復(fù)蘇。中證500今年前三季度利潤總增量是137億,其中石油石化、鋼鐵和銀行就貢獻(xiàn)了92億、89億和86億,電力公用同比減少83億,計(jì)算機(jī)同比減少54億,這個(gè)利潤增速的回升和成長也沒什么關(guān)系。既然我們不能給周期股高估值,為什么要給中證500更高的估值?

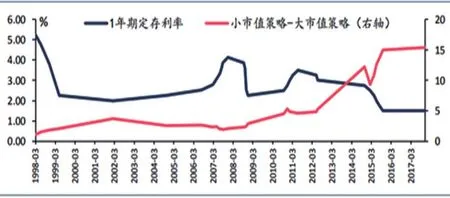

圖一:小票相對大票的正超額收益大多發(fā)生在利率下行的階段,反之亦然(1998-2015)

中小市值板塊“生不逢時(shí)”

過去1年多時(shí)間,創(chuàng)業(yè)板和中證1000看起來增速還能維持住且ROE持續(xù)復(fù)蘇,其實(shí)恰恰因?yàn)殡娮雍歪t(yī)藥仍然保持較高的增速,并且機(jī)械、基礎(chǔ)化工等周期行業(yè)的強(qiáng)勁復(fù)蘇。但如果這些權(quán)重板塊的增速放緩,對板塊的影響則非常大。消費(fèi)電子層面,景氣度很大程度上還是基于手機(jī)市場,隨著智能手機(jī)的滲透率遇到天花板,出貨量增長勢必陷入停滯。明年可能會(huì)繼續(xù)維持低迷。沒了整個(gè)智能手機(jī)市場的紅利,光靠微創(chuàng)新能否繼續(xù)支撐整個(gè)產(chǎn)業(yè)鏈上下游繼續(xù)高增長也存在爭議。醫(yī)藥也是類似,明年仍然結(jié)構(gòu)性機(jī)會(huì)居多,行業(yè)整體的增速很難有進(jìn)一步的提升,指望醫(yī)藥板塊拉動(dòng)創(chuàng)業(yè)板/中證500/中證1000,我們的觀點(diǎn)是不大現(xiàn)實(shí)。對于機(jī)械行業(yè),過去幾年周期下行時(shí)大多做了外延并購,到2016年業(yè)績承諾占實(shí)際總凈利潤的比重已經(jīng)達(dá)到49.0%(2017年預(yù)計(jì)會(huì)超過50%,100億市值以下的小公司業(yè)績承諾占比在2016年已經(jīng)超過了50%),未來持續(xù)面臨商譽(yù)減值的風(fēng)險(xiǎn),加之整體估值仍然偏高(TTMP/E仍有60倍),短期還需要消化潛在的影響,難有大的行情。

博弈因素?zé)o論據(jù)支撐

拋開上面這些基本面的因素,存不存在博弈的因素導(dǎo)致風(fēng)格切換?畢竟小票看起來已經(jīng)調(diào)整了很久,估值倒掛也沒有前兩年那么嚴(yán)重。

我們構(gòu)建并測算了1998年以來(近20年)小市值策略相對大市值策略的超額收益率變化,3輪大的上漲周期小票超額收益分別為327%、245%、465%,持續(xù)時(shí)間分別是4年半、3年、4年,2輪回調(diào)周期(不包括最近的這輪)超額收益率分別為-62.7%、-17.6%,持續(xù)時(shí)間分別為5年、2.5年。上漲和下跌周期,無論是幅度還是時(shí)間長度

都毫無規(guī)律可言。最近一輪小票的下跌始于2016年11月(這一點(diǎn)就已經(jīng)違背很多人的固有認(rèn)識(shí),小票相對大票走弱并不是從“股災(zāi)”后開始的),到目前為止也就持續(xù)了1年的時(shí)間,超額收益達(dá)到-39.6%,那么這個(gè)跌幅到底算是大還是小,持續(xù)時(shí)間是長還是短,其實(shí)都解釋不清楚。如果這一點(diǎn)解釋不清楚,純粹拿歷史數(shù)據(jù)去論證漲的多了就應(yīng)該跌、跌得多了就應(yīng)該漲,并沒有什么道理。

利率和流動(dòng)性不支持風(fēng)格轉(zhuǎn)換

我們認(rèn)為相對可靠的判斷框架就是利率和流動(dòng)性。我們可以看到,降息周期小票無一例外跑贏大票,而升息周期則明顯跑輸大票(2015年以后我們用10年期國債利率代替定存利率作為升、降息的判斷標(biāo)準(zhǔn))。在目前偏緊的利率環(huán)境下,資管新規(guī)最終落地的條款以及過渡期都不明朗,我們不認(rèn)為小票有系統(tǒng)性跑贏大票的機(jī)會(huì)。

我們這個(gè)時(shí)點(diǎn)認(rèn)為沒有風(fēng)格切換,整體上仍然會(huì)以大票略微占優(yōu),更多地是基于利率和流動(dòng)性的邏輯。但是利率最極端反應(yīng)的階段(從2016年底至今)大概率已經(jīng)過去,大小之間的分化相對過去1年預(yù)計(jì)會(huì)有所減弱。當(dāng)然純小票里也不是沒有機(jī)會(huì),不少細(xì)分行業(yè)的龍頭因?yàn)樾袠I(yè)屬性和規(guī)模效應(yīng)的原因,規(guī)模先天就較小,但不代表就沒有競爭力和投資價(jià)值。

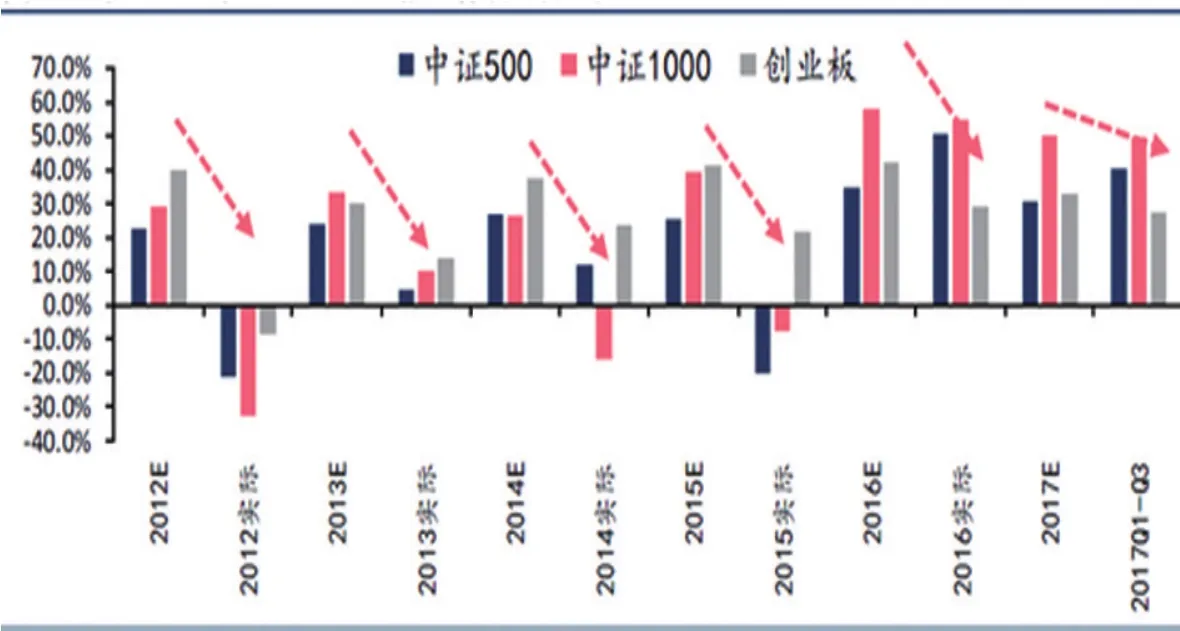

圖二:中證500、中證1000、創(chuàng)業(yè)板盈利預(yù)測誤差較大

猜你喜歡

小哥白尼(神奇星球)(2020年3期)2020-07-27 01:32:36

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

中國外匯(2019年18期)2019-11-25 01:42:02

當(dāng)代水產(chǎn)(2019年7期)2019-09-03 01:02:08

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

股市動(dòng)態(tài)分析(2016年5期)2016-09-29 12:42:27

湖南農(nóng)業(yè)(2016年3期)2016-06-05 09:37:36

數(shù)學(xué)理論與應(yīng)用(2016年1期)2016-02-28 09:26:09

太空探索(2015年3期)2015-07-12 11:01:40