淺談質量成本管理

2017-12-27 02:08:01王喜春

商情 2017年44期

王喜春

[摘要]從質量成本概念、質量成本科目設置及核算、質量成本分析、控制與改進、質量成本評價、質量成本管理架構與職責等方面對質量成本管理進行理解和論述。

[關鍵詞]質量 成本 管理

質量是企業的生存之本,在市場經濟日益發達的今天加強質量成本管理和控制對企業的發展具有重要的意義。質量既是企業獲取和保持競爭優勢的重要因素又是影響企業經濟效益的基本組成要素,有效的質量活動必須以經濟性為基礎,這樣有助于企業提高收益和保持持續競爭力。質量成本研究的最終目標不是得出相關質量成本信息而是為進一步推動質量改進工作,可以用于判定和支持每個產品或服務的重要活動領域中質量性能的改進、成本的減少,從而提高利潤。

一、質量成本概念

(1)根據國標GB/T13339 91定義,質量成本是企業為了保證和提高產品質量而支出的費用,以及因未達到質量水平而產生的損失之和。質量成本分為預防成本、鑒別成本、內部損失成本、外部損失成本。

(2)按存在形式分類。顯見質量成本:包括預防成本、鑒定成本、內外部損失成本的一部分。隱含質量成本:反映實際收益的減少,如產品降級、降價、停工損失等。

(3)質量成本的構成:

實際成本=無缺陷產品成本十鑒別成本十損失成本十預防成本。

無缺陷產品成本是在產品不可能出現故障的情況下制造和銷售產品的成本。

質量成本=實際成本一無缺陷產品成本。

二、質量成本科目設置及核算

(一)質量成本科目的分級

(1)一級會計科目:質量總成本。

(2)二級會計子目:鑒別成本、內部損失成本、外部損失成本、預防成本。

(3)三級會計細目:根據企業實際管理工作需要展開的若干個細目。

(二)科目設置

(1)預防成本:質量培訓費、質量管理活動費、質量控制和改進措施費、質量評審費、工資及福利基金。

(2)鑒定成本:檢驗試驗費、質量檢驗部門為開展日常檢驗工作所支付的辦公費、從事質量試驗檢驗工作人員的工資總額及提取的職工福利基金、檢測設備維修折舊費。

(3)內部損失成本:報廢損失費、返工返修費、降級損失費、停工損失費、不合格品及質量事故處理費。

(4)外部損失成本:索賠費、退貨損失費、折價損失費、保修費。

(5)外部質量保證成本:質量保證措施費、產品質量證實試驗費、評定費。

(三)成本核算

核算的目的是為質量成本分析提供基礎、為質量改進提供依據。

核算周期通常與相應的產品成本核算周期相一致,與計劃期相吻合。

顯見質量成本按會計科目進行核算,隱含質量成本按統計項目進行核算。

三、質量成本分析

掌握質量成本的運行趨勢,研究各比例關系,找出關鍵因素,進行持續改進。主要有比較分析法、結構分析法、指標分析法、排列圖分析、典型事件分析等。

四、控制與改進

(一)質量成本控制

(1)原則:開源與節流相結合的原則、全面控制原則、目標管理原則、絕對控制和相對控制結合原則。

(2)各階段質量成本的控制:包括市場調研、設計和開發、采購、生產過程等階段。

(二)降低質量成本的原則

降低質量成本、提高效益的原則。

(三)質量成本的削減

削減返工成本;削減廢品成本;削減質量檢驗部門成本;削減供應商損失成本。

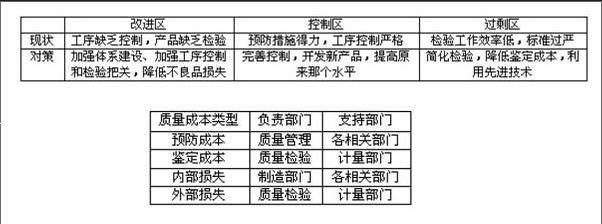

(四)質量成本控制策略

五、質量成本評價

對開展質量成本管理工作后是否給企業帶來經濟效益進行評估,主要是進行定性和定量評價,定性評價從質量成本管理體系、員工的質量成本意識方面等方面進行評估,定量評價從指標評價、投入產出比方面進行評估。

六、質量成本管理架構與職責

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

河南電力(2021年5期)2021-05-29 02:10:00

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

中國生殖健康(2019年2期)2019-08-23 08:12:08

電影(2018年12期)2018-12-23 02:18:48

汽車觀察(2016年3期)2016-02-28 13:16:26

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48