商業銀行小微授信早期逾期管理策略研究

2017-12-27 01:18:25曾楨

商情 2017年44期

關鍵詞:管理

曾楨

一、前言

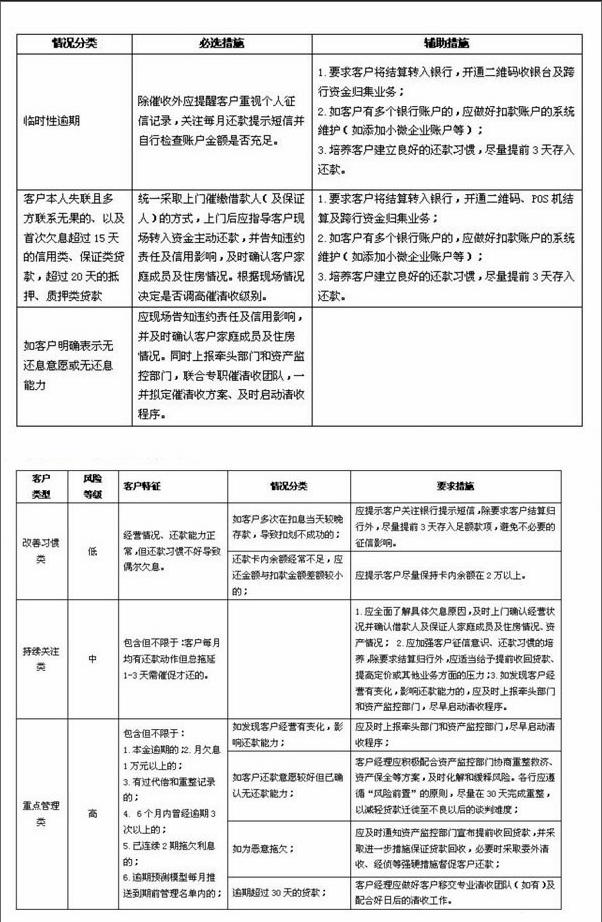

小微企業在我國國民經濟體系中占有重要地位,特別是在服務業、小件商品供應、與大企業配套方面更是不可或缺,它在我國經濟實體中扮演著越來越重要的角色,對解決居民就業、促進萬眾創新具有重要意義,它的成長極大地影響著國民經濟的發展。近年來,我國經濟一直處于下行通道,大大削弱了小微企業的抗風險能力,也加劇了商業銀行小微企業及個人授信風險高發、頻發,給銀行帶來了巨大的損失。本文通過授信后早期的預警和分類管理,以名單驅動為抓手,細化小微貸款早期的分類場景和維護策略,以期能幫助商業銀行主動作為、提前防控,有效遏制小微逾期向不良的轉化。

二、小微早期逾期管理范疇

小微授信存量客戶早期逾期管理工作是指小微客戶經理針對已授信小微存量客戶,通過采集分析影響資產風險的各類信息、扣息扣款前提示、貸款到期前管理(包括續授信管理)以及30天以內逾期催清收等一系列活動,盡早發現風險隱患、努力遏制臨時性逾期、積極利用30天以內黃金催收期及時防范風險下遷的持續性動態管理行為。有條件的銀行建議將30天以上的逾期貸款交由專職催清收團隊承接處理。

三、小微早期逾期分類管理

筆者將小微早期逾期分為貸款利息管理、和授信到期管理兩類進行分類,制定早期標準化管控措施。

(一)貸款利息管理

(1)結息日前3日、前1日由總行統一向客戶發送有關利息繳存的提醒短信。

(2)每月扣息高峰期前2日,如遇周末或節假日,日期前置一個工作日),分行早期逾期管理部門應向轄內經營機構集中發送T+5日內,還款賬戶余額不足以歸還當期扣款金額的客戶名單,經營機構應指派客戶經理或專人逐戶電話提示客戶及時足額存入款項,了解客戶還款能力和意愿,同時做好預警記錄和資金到賬情況監控。如客戶失聯應酌情采取現場回訪。

(3)分行管理部門應每日監控本行授信客戶利息償付情況,T+1日下發欠息名單通知經營機構,督促其開展利息催收工作。

(4)經營機構收到名單后應實時敦促客戶經理致電客戶償還欠息,對于欠息15天的信用類、保證類貸款,欠息20天的抵押、質押類貸款,客戶經理須上門進行現場催收,并結合現場檢查情況決定是否調高催清收級別。

(5)小額信用貸等業務品種可采取集中電話催收及集中委外清收。

(二)授信到期管理

(1)以續授信為抓手有效防范逾期新增。授信業務到期前90天,分行應統一向經營機構發送客戶到期名單,經營機構接到名單后應完成下戶調查、資料收集、授信方案的制定,在調查過程中發現風險的,應及時報送相關管理部門啟動退出或重整程序。

規范本行續授信申報、授信審批、額度啟用或貸款發放時間節點,對于有經營能力、有配合意愿、正常還息的客戶,各分行應做到“應續盡續”,并提早處理,嚴格杜絕因人為因素造成貸款銜接不暢而新增逾期。同時,對于風險類客戶,應明確退出或重整方案的制定和落地執行時間節點及要求。

(2)還款通知及跟蹤。未獲批“轉期續貸”服務的,授信業務到期前1個月,支行責任人應敦促客戶經理提示客戶準備還款,除提前提供還款資金來源和到賬計劃外,還應提交相應還款來源的佐證;對于已審批的續授信可建議客戶提前還款,并積極協助客戶落實續授信啟用條件。

(3)扣款提醒。到期日前30日、前5日、前1日,由總行統一向客戶發送有關本金及相應利息繳存的提醒短信;

(4)下發逾期名單。分行應每日監控本行授信客戶本金償付情況;T+1天下發逾期名單通知經營機構,督促其立刻開展本金催收工作;

(5)上門催繳。經營機構收到本金逾期名單后,應及時上門催繳,同時將有關情況報送分行牽頭部門,對于存在重大風險的,應及時采取資產保全或清收處置措施(具體的分類處置方式詳見下一項要求)。

四、按客戶維度細分場景、洞察風險,制定差異化維護策略

在日常的客戶管理工作中,各經營機構應做好客戶分類分析,有效甄別臨時性欠息客戶,及時發現風險客戶,并根據客戶分類制定不同的維護策略。

(1)針對首次欠息的。收到欠息名單后,客戶經理應立即致電客戶進行催收,督促客戶即刻轉入資金以歸還欠款,不能立即還款的應確認預計還款時間和還款金額,持續關注到賬情況。同時應了解客戶欠息原因,并根據情況區別處理:

(2)針對多次欠息、多期欠息以及本金逾期、有過代償和重整記錄等情況的。客戶經理接到名單后應立即上門催繳借款人(及保證人),確認客戶還款意愿及還款能力,現場指導客戶轉賬還款或確認預計還款時間和還款金額,并持續關注到賬情況。根據情況將客戶分成三類區別處理:

五、數據驅動、技術管控,加強系統工具的推廣運用

(1)分行管理部門應按照上述標準化管理要求規定的時點和頻次,加強本行續授信名單、到期提醒名單、還款提醒名單、逾期客戶名單等數據的精準化推送,充分利用系統工單、郵件、微信、電話及時向經營機構、客戶經理進行全方位、多觸點、多頻次的推送和業務管理措施的培訓與督導。

(2)總行相關管理部門應持續強化管理制度、系統、流程的支持,完善相關數據平臺和銷售管理系統的建設和優化。endprint

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

水資源開發與管理(2021年12期)2022-01-15 08:54:58

——關注自然資源管理

遼寧自然資源(2021年3期)2021-05-19 06:39:04

水利建設與管理(2020年9期)2020-10-21 05:22:26

河南水利年鑒(2020年0期)2020-06-09 05:43:30

中國制筆(2019年1期)2019-08-28 10:07:26

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

中國眼鏡科技雜志(2017年13期)2017-08-16 03:13:42

雜文月刊(2016年1期)2016-02-11 10:35:51