芻議銀行存款余額調節表編制方法

2017-12-20 16:41:42吳巍

財會學習 2017年24期

吳巍

摘要:銀行存款記錄的真實準確及安全管理對企業至關重要,本文介紹了銀行存款余額調節表的一種特殊編制方法并舉例。

關鍵詞:銀行存款余額調節表;編制方法

由于未達賬項的存在,開戶銀行每月提供給其往來客戶的銀行對賬單上的存款余額往往是與企業銀行存款日記賬上的余額不相一致。通過編制銀行存款余額調節表能清除未達賬項的影響。通常所用的方法是:將企業銀行存款日記賬的賬面余額與銀行對賬單上的存款余額都調整至正確余額。本文介紹銀行存款余額調節表的另一種編制方法:將銀行對賬單上的存款余額調整至企業銀行存款日記賬的賬面余額。

一、原理

本方法是從企業收到的銀行對賬單上的余額開始,調整那些包括銀行已經記賬,企業還沒有記賬和企業已經記賬,銀行還沒有記賬的全部未達賬項。使銀行對賬單上的存款余額經過對全部未達賬項的調整后與企業銀行存款日記賬的賬面余額完全一致。

二、圖示

本方法的編表過程如圖1所示:

三、未達賬項的查找

在排除企業與銀行存在記賬錯誤的情況下,開戶銀行向企業提供的銀行對賬單和企業的銀行存款日記賬月末余額不一致的原因是存在未達賬項。將兩者進行核對的具體操作如下:

1.核對上月。上月未達賬項中已經入賬的項目,在本月相應的企業銀行存款日記賬和銀行對賬單上打“√”,不再記入本月的銀行存款余額調節表。

2、核對本月。將企業銀行存款日記賬的借方記錄與銀行對賬單的貸方記錄逐筆核對,企業銀行存款日記賬的貸方記錄與銀行對賬單的借方記錄逐筆核對,雙方都有記錄的打“√”,核對后企業銀行存款日記賬與銀行對賬單中未打“√”的,存在兩種可能性,一是雙方記錄中存在錯誤的項目,二是存在未達賬項。對于記賬錯誤,有過錯的一方應及時更正;對于未達賬項,則應編制銀行存款余額調節表,進行調節,查明企業銀行存款的實有數額。

3.核對下月。在下個月的企業銀行存款日記賬和銀行對賬單中,查找是否有本月未達賬項入賬,若有則在本月銀行存款余額調節表中記錄其憑證號或銀行賬單號,已經記錄的未達賬項在下個月不能作為未達賬項。

img src="http://img1.qikan.com.cn/qkimages/ckxx/ckxx201724/ckxx201724144-1-l.jpg" alt="" />

四、舉例

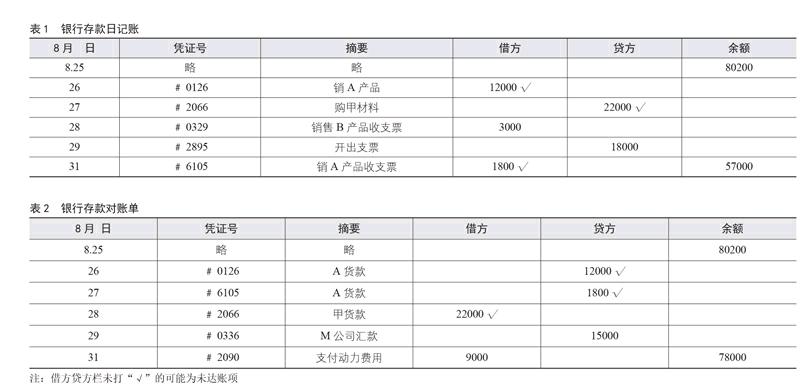

某企業2017年8 月25 日以后的銀行存款日記賬記錄與8 月31 日收到的銀行對賬單記錄如表1、表2所示(假定25 日之前的記錄全部相符):

銀行存款日記賬的余額為57000元,銀行轉來對賬單上的余額為78000元,經過逐筆核對,出納發現有如下未達賬項:

1、8月28日,企業銷售B產品收到﹟0329轉賬支票3000元,企業已登記入賬而銀行尚未記賬。

2、8月29日,企業開出﹟2895轉賬支票付保險費18000元,企業已登記減少而銀行尚未記賬。

3、8月29日,銀行代企業收取M公司匯款(委收﹟0336)15000元,銀行已登記收入而企業尚未記賬。

4、8月31日,銀行代企業支付外購動力費用(委收﹟2090)9000元,銀行已登記入賬而企業尚未記賬。

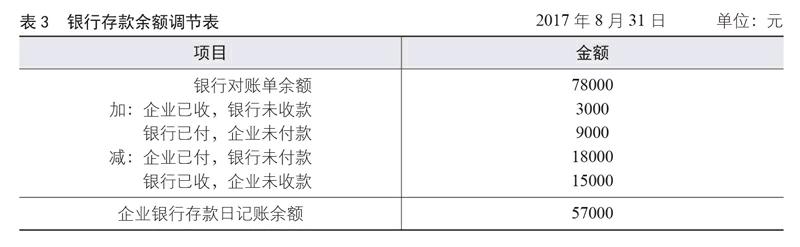

根據以上資料編制銀行存款余額調節表如表3所示。

參考文獻:

[1]李銀平.銀行存款余額調節表編制問題探析.中國鄉鎮企業會計.2014/08

[2]財務教案-百度文庫 http://wenku.baidu.com/view/dbb37bb9c77da26925c5b07f.html

[3]第六篇 日常事務處理(二)_中國財會網_中國財經類門戶網站http://www.kj2000.com/a/info_30/2009/1031/453.html

[4]怎樣進行銀行存款日記賬的核對-會計實務操作http://www.qc99.com/caihui/swcz/cdcn/xjgl/200909/208385.html

[5]銀行存款日記賬與現金日記賬的區別 http://blog.sina.com.cn/s/blog_b13dc5840102v8j5.html

[6]銀行報稅什么時候存款日記賬的核對_南寧報稅網 http://blog.sina.com.cn/s/blog_135cdbff70102wg0u.html

[7][出納入門只要十二天]出納新手必備知識-百度文庫 http://wenku.baidu.com/view/e3ed432ccfc789eb172dc8f1.html

[8]項目二出納崗-百度文庫 http://wenku.baidu.com/view/e3dc8f1aa300a6c30c229fbe.html

(作者單位:安徽電子信息職業技術學院)endprint

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22