中國不會上調存款利率

2017-12-20 07:46:56臥龍

股市動態分析 2017年48期

關鍵詞:利率

臥龍

臥龍,接觸股市20余年。1995年開始給《股市動態分析》投稿,1996年入職深圳新蘭德,1998年轉職大鵬證券,2000年初因生性喜愛自由轉做個人投資者至今。

中國不會上調存款利率

臥龍

美國聯邦儲備局主席耶倫任期將屆滿,而12月14日美聯儲宣布今年內的第3次加息,將聯邦基金利率目標區間調升0.25%,調后達到1.25%-1.50%水平,符合市場預期。美聯儲當日發布的利率路線圖顯示,至2018年底,聯邦基金利率中值將升至2.10%,換言之意味著美聯儲預計2018年加息3次。香港金融管理局隨即宣布加息0.25%。不過香港銀行體系結余雖然自4000億港元高峰下跌至1800億,但預計銀行短期內不會跟隨加息。美國加息后,5年期國債收益率曾經升至2011年4月以來的最高位——2.20%。而10年期及30年期國債收益率則走勢較弱,顯示市場對長期經濟增長缺乏信心。平滑的利率曲線通常是經濟衰退的前奏。因此明年美國再加息3次的可能性存疑。然美國兩大政黨就減稅方案可能達成共識,稅率減至21%。美國減稅刺激經濟,又對減息3次提供政策支持。

美國持續加息,但中國存款利率一直保持不變。一些市場人士預期2018年中國亦會加息。比如摩根士丹利中國預計央行會在2018年三季度及2019年一季度分別加息一次。中信證券認為跟隨加息具有一定的必要性。但我看不到中國明年加息的可能性。理由仍然是有了MLF,未來幾年中國都不會加息。道理很簡單,MLF利率3.25%,加息的話存款準備金利率亦跟隨上升,你是央行會倒自己的米嗎?可想而知不會這樣做。因此,我們只會看到MLF不斷跟隨美國加息步伐,但存款利率則會一動也不動,存款人的利益則不斷被蠶食。商業銀行若需要資金,只能向央行借MLF,而不可能從存款增加中獲得,存款只會減少而不會增加。

前央行首席經濟學家馬駿認為中國近期的經濟增長表現較好,CPI雖然低于2%,但全年的PPI升幅5%,經過一個時滯,PPI的壓力會傳導到CPI。理論上是會如此,但由于電商的不斷強勢發展,CPI只會保持低水平增長。電商的迅猛發展,使得實體零售商進一步成為電商的附庸,離開了電商只有死路一條。比如一個普通的石橋輪胎,幾年前小型零售商賣400元人民幣左右,當時電商的售價雖然便宜,但差距不大;今時今日,京東雙十二活動可以降至279元,維修店的師傅說,實體店連進貨的價格都比此價高得多。試問CPI能升到哪里?除非“二師兄”又發瘋矣,但“二師兄”不可能長期發瘋。

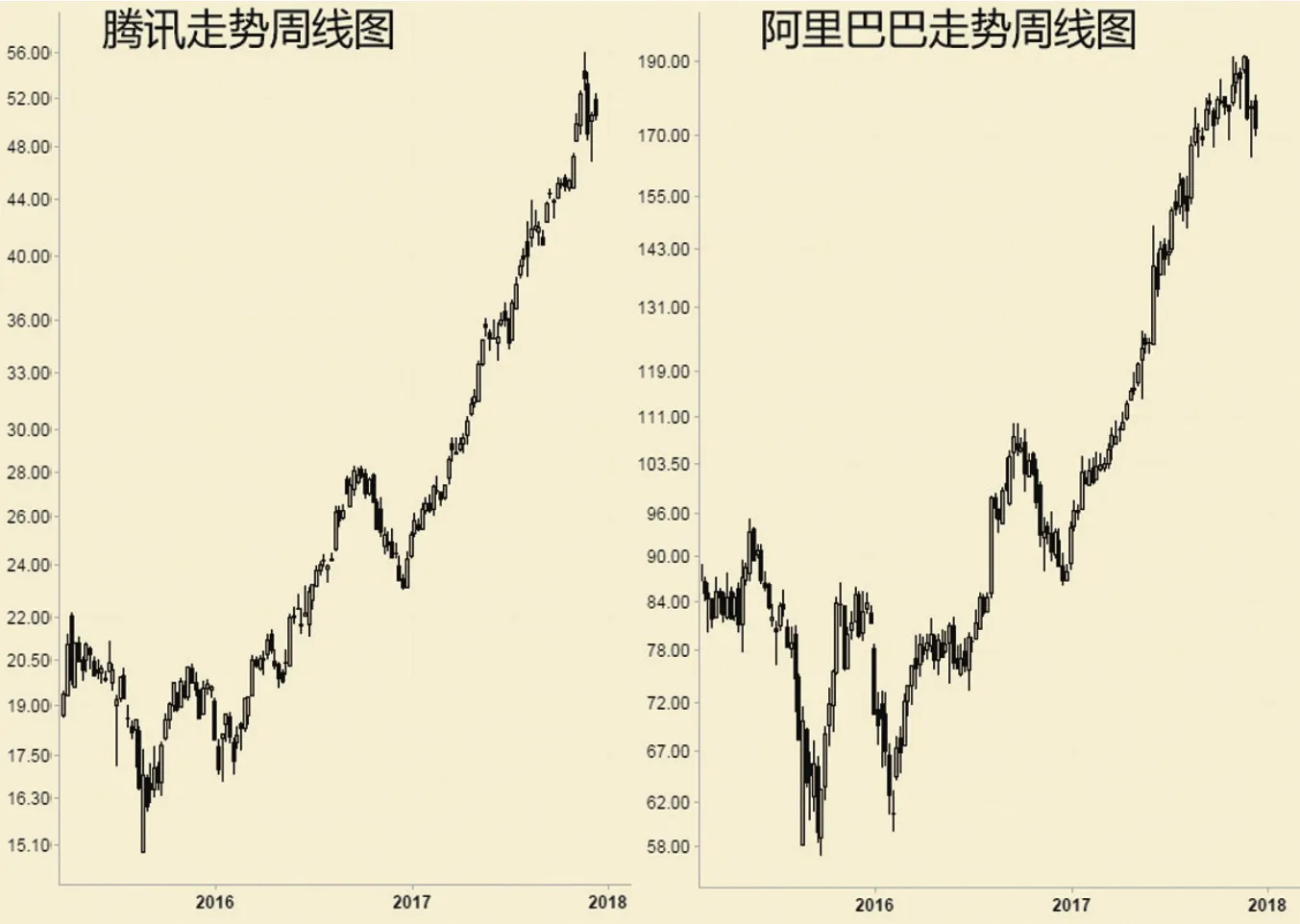

2016年曾經在文章中提及中國互聯網滲透率2015年達到50%左右,根據殿特的研究,通常一個新興行業或產品滲透率達到50%左右便會出現一次崩潰。典型的是2000年美國互聯網滲透率達到48%,科網股見頂;次年滲透率超過50%,科網股崩潰。2015年適逢中國股市股災,亦驗證了中國網絡股的崩潰。但美國科網股崩潰之后,亞馬遜、谷歌等互聯網巨頭持續發展,股價飚升。當時看好A股市場的互聯網股。然而這樣犯了嚴重的錯誤,因為中國互聯網行業的巨頭是騰訊、阿里巴巴等,A股市場的網絡股全部都是初級水平。因此,正確的做法是2016年初低位投資于騰訊、阿里巴巴等幾只龍頭股。騰訊自2015年8月底的低位至今最多升2.5倍,阿里巴巴亦不遑多讓,最大升幅達2.3倍。

國際金價過去一年乏善可陳,黃金發燒友雖然極力看好金價上升(例如《貨幣戰爭》一書作者看升金價至10000美元),但現實是盡管朝鮮半島局勢緊張,但金價卻紋絲不動。無他,新時代的“黃金”已經面世,這便是文章中經常提及的比特幣。7月份寫過《虛擬貨幣大幅回落是買入機會》兩篇文章,9月份又寫兩篇《七部委封殺加密貨幣及ICO的投資機會》,讀者若能把握機會低位入市,如今早已賺得盆滿缽滿。此是后話,不述。

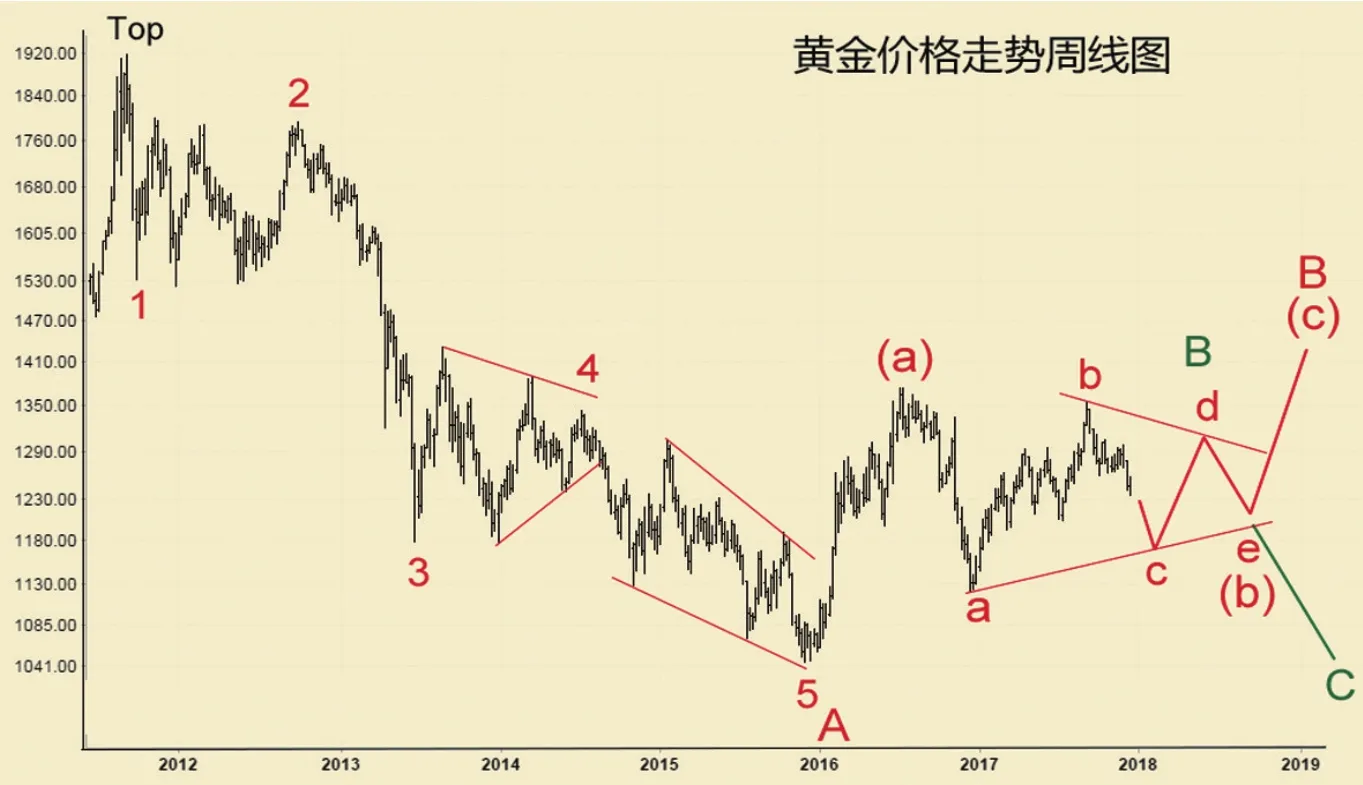

單講金價走勢分析。2014年初在《金價長期看淡 日本股市重生》一文中分析金價走勢,認為“2011年1920美元頂部以來的走勢,大致呈現一組5浪下跌模式,換言之,黃金價格走勢中期仍然是偏弱勢。”2014年9月13日《深圳股市、鐵礦石與黃金波浪分析》中又指金價進入浪5下跌,當一組5浪下跌之后金價結束浪A,將迎來B浪反彈。2016年底《2017年金融市場展望(中)》中又分析指,金價存在著名的8年周期。1976年低點,1985年低點,1993年低點,2001年低點,2008年低點,下一個低點正是2016年。因此有理由相信金價的B浪(b)大致結束。若此,則2017年黃金將再次引起人們的關注,金價將升破2016年7月的高位。當然,若金價走勢較弱的話,B浪(b)將以水平三角形的方式行進,2017年金價將上下震蕩,此乃次選數法。

看來市場選擇了次選數法行進。當前金價正處于水平三角形的(b)浪c下跌之中,明年上半年結束,然后展開(b)浪d反彈,這是首選數法。次選數法是整個B浪乃一個水平三角形。如此則明年震蕩完畢,2019年金價將向下突破,進入浪C下跌。

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

債券(2017年5期)2017-06-02 15:22:42

數學理論與應用(2016年1期)2016-02-28 09:26:09