J銅業公司實行全面預算管理應用的改進

2017-12-18 02:46:20江西財經職業學院吳莎

財經界(學術版) 2017年17期

江西財經職業學院 吳莎

J銅業公司實行全面預算管理應用的改進

江西財經職業學院 吳莎

一、J銅業公司實行全面預算管理的現狀分析

J銅業公司是國內大型銅冶煉中外合資企業,其前身是1952年新中國第一座自主設計、自行建造的粗銅冶煉廠,這里曾誕生了新中國的第一爐銅水。1992年,重新組建,依靠國內力量自行設計施工的銅閃速冶煉廠,注冊資金8.02億元,公司資產總額達75億元,年銷售收入達180億元。截止到2013年底,J銅業公司年生產規模已經穩定在年產高純陰極銅45萬噸和硫酸100萬噸的規模,該公司成為中國有色行業以及省內最大的中外合資企業。

J銅業公司把建設“規模適度、指標一流、管理領先、成本最低”的國際化銅業公司作為戰略目標,以“成本領先”作為自己的戰略手段。在根據自身特點和需要的提前下,選擇了以成本為起點的預算模式。J銅業公司采用“自上而下、由下而上、上下相結合”的方式編制預算。在2008年,J銅業公司陸續制訂了《J銅業公司組織規程》、《J銅業公司預算管理制度》等規章制度,以規范各級職能機構和員工的行為,維護預算的嚴肅性,確保預算目標得以正常實現。

二、J銅業公司實行全面預算管理存在問題

(一)全員參與預算管理存在流于形式的現象

J銅業公司的全面預算管理由計財處牽頭,涉及到商務部、安環基礎部、J工場和協力保全公司等日常管理部門和生產經營單位,基本實現了全范圍覆蓋,但全員參與度卻不夠。雖然每個部門和單位都有指定的責任人和從事預算工作的人員,可指定的責任人并不從事具體的預算管理工作,從事預算工作的人員并不是專職做預算,沒有把太多精力放到預算管理上,只是按領導的指示去完成一項工作而已,即便有專職預算人員,也無法做到深入一線。

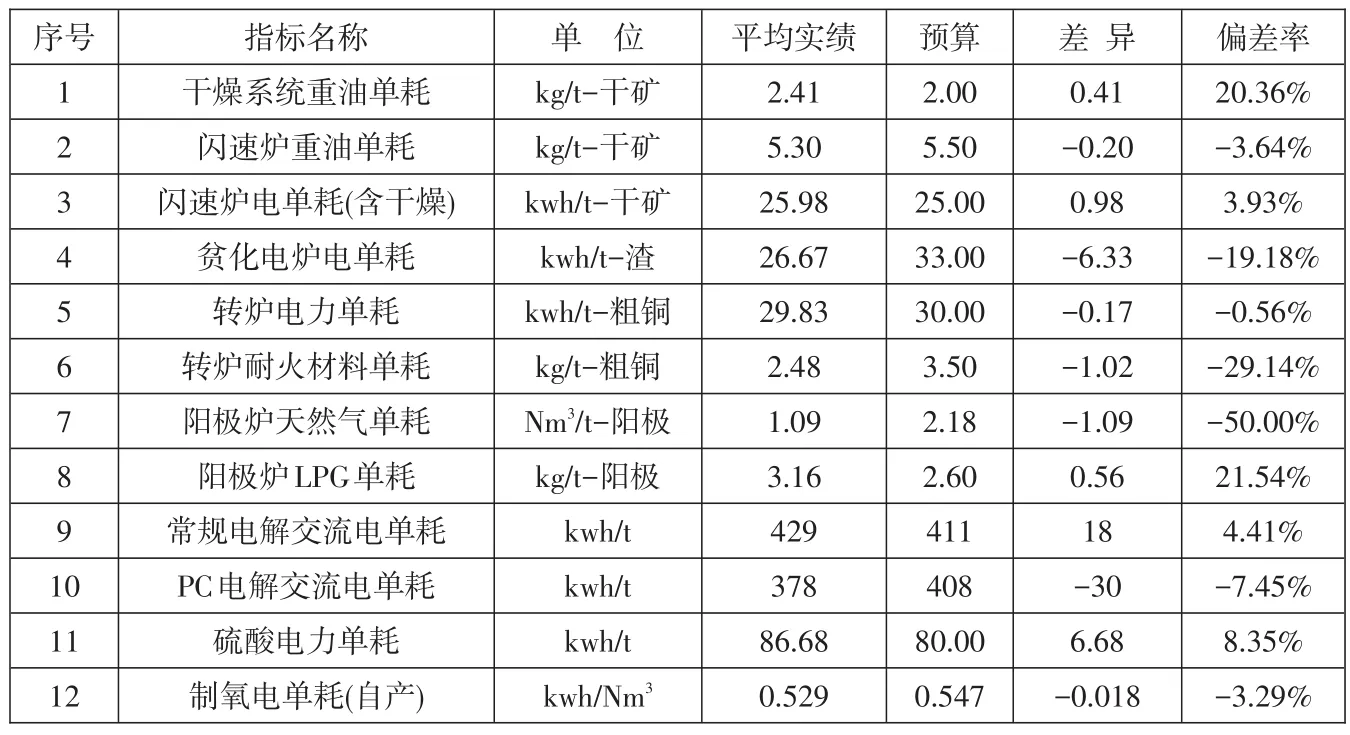

表1 J銅業公司20××年能耗指標執行結果一覽表

(二)預算與執行結果的偏差較大

近幾年來,除陰極銅產量和加工成本兩大主要預算指標的達成率控制在±1%以外,J銅業公司其他的預算指標都有不同程度的偏差,能耗指標尤其突出。從表1中可以看出,該公司23個能耗指標中,偏差率在±10%以上的就有12個,最高的偏差率盡然達到了78%。

三、完善J銅業公司全面預算管理應用的建議

(一)提倡全員參與的預算管理的思想

J銅業公司要實現“指標一流、規模適度、管理領先、成本最低”的戰略目標和“用先進的指標體現國際一流、用持續的發展保持國際一流”的企業愿景,就必須倡導預算為先的企業文化。

(二)完善預算指標編制方法

基于J銅業公司預算目標不能隨意調整的現狀,應加強對公司運營風險和機會的研究,更加深入的對預算所作的假設進行探討,針對國際市場原料和主要產品價格波動、匯率浮動等根本無法掌握的風險,在預算編制階段就提前在相關預算目標里留出一定空間,作為對風險的預留,以便在未來出現風險和機會時,有足夠預留量來保證預算目標保持在可控的偏差范圍內。

J銅業公司現有的指標體系中,主要以財務指標為預算指標。財務指標是短期性的指標,受會計政策影響比較大,只能反映過去的結果,無法說明產生結果的原因,也不能反映當前乃至未來的價值創造力。

(三)構建一體化全面預算信息系統

企業資源計劃系統(ERP)是當今國際上最先進的企業管理模式之一,可以跨地區、跨公司、跨部門實現信息的實時整合,是企業優良的管理信息系統。J銅業公司要結合本企業實際需求開發有著自己特色的ERP軟件系統,將全面預算管理作為其中的一個子系統,與ERP集成。全面預算管理信息系統可以按照ERP的技術要求和開發過程,結合本企業全面預算管理模式的具體特點進行開發設計,完成ERP以及其他子系統的對接,努力實現資源最優配置。

[1]崔樹德.財務治理有效途徑:全面預算管理[J].財會通訊,2008

[2]佟成生.如何完善保險公司預算管理體系[J].財務與會計,2011

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

雜文月刊(2016年1期)2016-02-11 10:35:51