財(cái)務(wù)杠桿對經(jīng)營績效影響因素研究

——以安徽A公司為例

2017-12-01 08:39:45尹穎

河池學(xué)院學(xué)報(bào) 2017年5期

尹穎

(安徽農(nóng)業(yè)大學(xué) 經(jīng)濟(jì)管理學(xué)院,安徽 合肥 230036)

財(cái)務(wù)杠桿對經(jīng)營績效影響因素研究

——以安徽A公司為例

尹穎

(安徽農(nóng)業(yè)大學(xué)經(jīng)濟(jì)管理學(xué)院,安徽合肥230036)

企業(yè)舉債融資是現(xiàn)代市場經(jīng)濟(jì)下企業(yè)融資的主要方式,債務(wù)資本的存在不僅會產(chǎn)生固定的財(cái)務(wù)費(fèi)用,而且還能引起每股收益的變動率大于稀釋前利潤變動率,即產(chǎn)生財(cái)務(wù)杠桿效應(yīng),因此,財(cái)務(wù)杠桿的存在及水平變動會對企業(yè)的經(jīng)營績效產(chǎn)生巨大影響。本文以安徽A公司為研究案例,基于對其在2008~2016年間的財(cái)務(wù)杠桿和經(jīng)營績效進(jìn)行現(xiàn)狀分析的基礎(chǔ)上,通過選取財(cái)務(wù)杠桿和經(jīng)營績效密切相關(guān)聯(lián)的四項(xiàng)指標(biāo),對安徽A公司財(cái)務(wù)杠桿對經(jīng)營績效影響進(jìn)行實(shí)證分析,歸納出它們產(chǎn)生的影響因素,并在此基礎(chǔ)上提出合理的政策建議。

財(cái)務(wù)杠桿;經(jīng)營績效;影響;研究

0 引言

隨著我國資本市場的逐步完善和發(fā)展,公司的融資渠道也越來越多,尤以上市公司為最。它們既可以在資本市場上發(fā)行股票以取得公司發(fā)展所需的資金,也可以通過向銀行或其他債權(quán)人舉債來融資,然而在這中間,公司不僅需要控制好融資規(guī)模,更要安排好融資的結(jié)構(gòu)。因此,財(cái)務(wù)杠桿對經(jīng)營績效的影響已經(jīng)成為上市公司經(jīng)營績效的主要方面。近年來,國內(nèi)外學(xué)者已經(jīng)從理論和實(shí)證兩方面對上市公司財(cái)務(wù)杠桿與經(jīng)營績效之間的關(guān)系進(jìn)行了大量研究。

蘇誠等[1]基于財(cái)務(wù)杠桿與信托公司經(jīng)營績效,認(rèn)為信托公司的財(cái)務(wù)杠桿和經(jīng)營績效之間呈顯著的倒U型關(guān)系。郭浩環(huán)基于杠桿收購的機(jī)制與財(cái)務(wù)績效研究,認(rèn)為收購成功與經(jīng)營成功還取決于并購?fù)瓿珊螅绾瘟糇∥譅栁值母叨巳瞬诺挠^點(diǎn)[2]。嚴(yán)禹基于上市公司財(cái)務(wù)杠桿與績效的相關(guān)性研究,認(rèn)為財(cái)務(wù)杠桿與凈資產(chǎn)收益率、每股收益、總資產(chǎn)收益率、負(fù)債權(quán)益比等存在一定的相關(guān)性,但是,彼此的相關(guān)關(guān)系表現(xiàn)為一定的不確定性[3]。王子一等[4]基于績效評價體系對企業(yè)財(cái)務(wù)行為影響的實(shí)證分析,認(rèn)為EVA值的引入可以提高國有企業(yè)可持續(xù)增長率、財(cái)務(wù)杠桿貢獻(xiàn)、營運(yùn)資本效率、股利支付率。陳青姣等[5]基于商務(wù)服務(wù)業(yè)上市公司績效及影響因素分析,認(rèn)為基本特征、股權(quán)結(jié)構(gòu)、財(cái)務(wù)杠桿對經(jīng)營績效存在顯著性影響。李禮等[6]基于我國上市公司績效與財(cái)務(wù)杠桿之間關(guān)系的區(qū)域差異研究,認(rèn)為不同區(qū)域中的上市公司財(cái)務(wù)杠桿對其業(yè)績所產(chǎn)生的影響確實(shí)存在著顯著的差異。張東萍基于國有股權(quán)、資本結(jié)構(gòu)與企業(yè)績效,認(rèn)為國企的財(cái)務(wù)杠桿對經(jīng)營績效的負(fù)向效益要低于民營[7]。然而,學(xué)者們關(guān)于財(cái)務(wù)杠桿對經(jīng)營績效影響的研究,大多從宏觀角度展開,而微觀層面的研究較少,且大多只是對單一指標(biāo)進(jìn)行討論和研究,為彌補(bǔ)這一不足之處,本文以安徽A公司為例,基于對其在2008—2016年間的財(cái)務(wù)杠桿與經(jīng)營績效進(jìn)行現(xiàn)狀分析的基礎(chǔ)上,從微觀層面上,通過選取財(cái)務(wù)杠桿和經(jīng)營績效密切相關(guān)聯(lián)的4項(xiàng)指標(biāo),對安徽A公司財(cái)務(wù)杠桿對經(jīng)營績效影響進(jìn)行實(shí)證分析,進(jìn)而利用多種指標(biāo)因素對研究問題展開全方位、多領(lǐng)域、深層次的探究。

1 數(shù)據(jù)采集與建模

1.1 數(shù)據(jù)的采集與選取分析

本文選取了2008—2016年安徽A公司的財(cái)務(wù)報(bào)表數(shù)據(jù),該上市公司的財(cái)務(wù)數(shù)據(jù)主要來自安徽A公司的內(nèi)部資料。根據(jù)本論文研究內(nèi)容的需要對財(cái)務(wù)數(shù)據(jù)進(jìn)行了篩選,充分利用了安徽A公司資產(chǎn)負(fù)債表、利潤表以及所有者權(quán)益變動表上面的相關(guān)數(shù)據(jù),計(jì)算出相關(guān)要素指標(biāo),并利用了Excel和SPSS20.0軟件對安徽A公司的財(cái)務(wù)狀況進(jìn)行統(tǒng)計(jì)分析研究。

1.2 變量選擇與含義

主要選取了息稅前利潤率(ROA)、債務(wù)利息率(R)、負(fù)債權(quán)益比(Q)3項(xiàng)指標(biāo)作為自變量來研究它們與反映企業(yè)經(jīng)營績效核心指標(biāo)的凈資產(chǎn)收益率(ROE)的關(guān)系。其中通過研究R和Q來反映財(cái)務(wù)杠桿狀況,通過ROA和ROE來反映企業(yè)總體經(jīng)營績效狀況。

1.3 實(shí)證假設(shè)

假設(shè)一:企業(yè)的Q和ROE之間有正相關(guān)關(guān)系,即企業(yè)的ROE會隨著Q的提高而提高。當(dāng)企業(yè)資本結(jié)構(gòu)中負(fù)債比重增大時,必然會帶來利息費(fèi)用的增加,從而降低資產(chǎn)報(bào)酬率,進(jìn)而影響ROE不利于企業(yè)經(jīng)營績效的改善。

假設(shè)二:企業(yè)的R和ROE之間存在負(fù)相關(guān)關(guān)系,即隨著企業(yè)的R提高,ROE降低。ROA在經(jīng)營績效評價體系中也占據(jù)著重要的地位,是衡量企業(yè)經(jīng)營績效的核心指標(biāo)之一。此指標(biāo)越高,表示公司運(yùn)用各種資產(chǎn)創(chuàng)造收益能力越強(qiáng),能夠創(chuàng)造更多的股東財(cái)富,ROE對企業(yè)經(jīng)營績效提高起到明顯改善作用。

假設(shè)三:企業(yè)的ROA和ROE之間是正相關(guān)關(guān)系,即ROE會隨著企業(yè)的ROA提高而提高,ROA和ROE的提高不僅是企業(yè)經(jīng)營成果變好的信號,也是企業(yè)經(jīng)營績效改善的表現(xiàn)。

1.4 模型的建立

在充分考慮統(tǒng)計(jì)學(xué)意義和經(jīng)濟(jì)學(xué)意義的基礎(chǔ)上,結(jié)合財(cái)務(wù)杠桿與企業(yè)經(jīng)營績效之間的關(guān)系,建立了下面的回歸方程。模型中變量的定義如表1所示。

ROE=a+x·Q+y·R+z·ROA+ε

(1)

其中:a為回歸方程中的常數(shù)項(xiàng);x,y,z分別為Q,R,ROA的自變量的系數(shù);ε為隨機(jī)誤差。

表1 模型中變量的定義表

名稱符號計(jì)算指標(biāo)凈資產(chǎn)收益率ROE凈利潤/年末凈資產(chǎn)息稅前利潤率ROA息稅前利潤/資產(chǎn)平均余額負(fù)債權(quán)益比Q負(fù)債總額/權(quán)益總額債務(wù)利息率R商業(yè)銀行同期貸款的加權(quán)值

2 實(shí)證分析

2.1 變量的描述性統(tǒng)計(jì)

表2 實(shí)證指標(biāo)的描述性統(tǒng)計(jì)

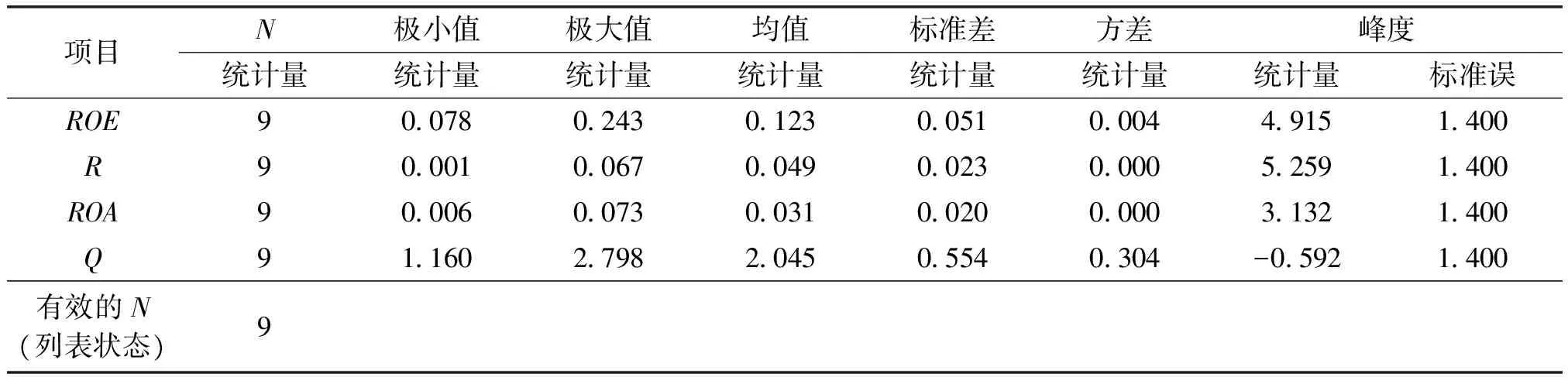

項(xiàng)目N極小值極大值均值標(biāo)準(zhǔn)差方差峰度統(tǒng)計(jì)量統(tǒng)計(jì)量統(tǒng)計(jì)量統(tǒng)計(jì)量統(tǒng)計(jì)量統(tǒng)計(jì)量統(tǒng)計(jì)量標(biāo)準(zhǔn)誤ROE90078024301230051000449151400R90001006700490023000052591400ROA90006007300310020000031321400Q911602798204505540304-05921400有效的N(列表狀態(tài))9

由表2可知,安徽A公司2008—2016年財(cái)務(wù)指標(biāo)的描述性統(tǒng)計(jì)結(jié)果如下:安徽A公司的ROE在2008—2016年間一直都比ROA大,說明這些年股東權(quán)益收益水平維持在一個較好狀態(tài)。同時,從財(cái)務(wù)報(bào)表選取的數(shù)據(jù)可知,金融危機(jī)的爆發(fā)使得ROE,ROA均出現(xiàn)一定程度的下降。再者,從整個產(chǎn)業(yè)的2008年的經(jīng)營業(yè)績也可以看出,債務(wù)權(quán)益比的期望值為2.045,超出了債務(wù)權(quán)益比在0.700到1.500之間的比較合理區(qū)間范疇,說明安徽A公司的外部資本中負(fù)債融資占有較大的比重,且Q在統(tǒng)計(jì)年內(nèi)有5年比值均大于2.000,說明安徽A公司的財(cái)務(wù)杠桿運(yùn)用在一定程度上超出了合理的程度,采用了高風(fēng)險和高收益并存的財(cái)務(wù)杠桿政策。

2.2 相關(guān)性分析

表3 各變量相關(guān)性分析

項(xiàng)目ROERROAQROE1000R-04091000ROA0903??-03101000Q0757?-015206191000

注:**在0.01水平(雙側(cè))上顯著相關(guān);*在0.05水平(雙側(cè))上顯著相關(guān)。

由表3可見,安徽A公司ROE與R,ROA,Q的相關(guān)性系數(shù)分別為-0.409,0.903,0.757,并且可以看到ROE與Q在5%的置信水平上呈正相關(guān),而ROE與ROA在1%的水平上呈正相關(guān),顯著性檢驗(yàn)結(jié)果給我們進(jìn)一步分析提供保證。另外ROE和R的相關(guān)性不顯著,探其原因可能與國家貨幣政策和商業(yè)銀行的貸款利率政策的變化有關(guān)。

2.3 回歸結(jié)果分析

表4 輸入/移去的變量

輸入的變量移去的變量方法Q,R,ROA輸入

注:ROE為變量;Q,R,ROA為自變量。

表4的輸出結(jié)果是對模型中各個自變量進(jìn)入方程情況的匯總,從表4可以看出,只有一個自變量,采用強(qiáng)行的方法選擇變量,即所有的自變量都進(jìn)入了模型中。

表5 模型匯總

RR2調(diào)整R2標(biāo)準(zhǔn)估計(jì)的誤差0950a090308550019

注:a.預(yù)測變量為常量,債務(wù)權(quán)益比,負(fù)債利息率,ROA。

表5體現(xiàn)的是回歸方程擬合情況的統(tǒng)計(jì),從表5中的統(tǒng)計(jì)結(jié)果可知:相關(guān)系數(shù)R的取值為0.950、R的決定系數(shù)為0.903、校正后R的決定系數(shù)為0.855、回歸系數(shù)的標(biāo)準(zhǔn)誤差為0.019。模型擬合的效果主要看決定系數(shù)的大小,決定系數(shù)越大則模型的效果越好,從決定系數(shù)0.903來看,說明該模型的擬合情況較為良好。

表6SPSS方差分析輸出表

項(xiàng)目平方和df均方FSig.回歸002030007187030002b殘差000260000總計(jì)00229

表6給出的是對模型方差分析的結(jié)果情況,F(xiàn)=18.703,P值為0.002,表明模型的構(gòu)建符合統(tǒng)計(jì)學(xué)的意義。

表7 輸出回歸方程系數(shù)表

項(xiàng)目非標(biāo)準(zhǔn)化系數(shù)B標(biāo)準(zhǔn)誤差標(biāo)準(zhǔn)系數(shù)tSig.(常量)0020003106250555R-02400203-0159-11810283ROA17150441065538840008Q00350018032620210089

從表7的SPSS回歸方程系數(shù)表的結(jié)果,可以確定方程中的系數(shù),并建立回歸方程:

ROE=0.02+0.035×Q-0.240×R+1.715×ROA

(2)

2.4 實(shí)證結(jié)果分析

第一,安徽A公司的ROE與Q有顯著正相關(guān)關(guān)系。表明公司盈利能力較好時,提高Q,可以提高ROE,增大股東財(cái)富,財(cái)務(wù)杠桿發(fā)揮正效應(yīng)。面對宏觀市場和經(jīng)營環(huán)境的改變,公司也應(yīng)當(dāng)及時優(yōu)化、調(diào)整資本結(jié)構(gòu),適當(dāng)降低資產(chǎn)負(fù)債率,最大限度地降低企業(yè)財(cái)務(wù)風(fēng)險,盡量降低財(cái)務(wù)杠桿的負(fù)面效應(yīng)。

第二,安徽A公司ROE和R之間負(fù)相關(guān)不明顯。表明企業(yè)通過金融機(jī)構(gòu)進(jìn)行借款,利用非金融機(jī)構(gòu),企業(yè)負(fù)債利率高低很大程度受宏觀貨幣政策的影響,國家對商業(yè)銀行存貸款利息率調(diào)整,直接影響到企業(yè)借貸時R水平的變化。企業(yè)在負(fù)債融資成本持續(xù)攀升情況下,企業(yè)融資擴(kuò)大債務(wù)融資比例,會給企業(yè)帶來到期支付費(fèi)用的財(cái)務(wù)壓力,降低了企業(yè)的ROE。

第三,安徽A公司ROE和ROA之間呈現(xiàn)同方向變化。表明財(cái)務(wù)杠桿的運(yùn)用效果和ROA是息息相關(guān)的,如2015年的ROA比2014年上漲55%左右,然而,經(jīng)營效益水平并不像ROE和資產(chǎn)負(fù)債率這兩項(xiàng)指標(biāo)達(dá)到統(tǒng)計(jì)年份的最高水平,表明經(jīng)營績效的各項(xiàng)指標(biāo)并沒有得到特別明顯的改善,說明財(cái)務(wù)杠桿的利用只有定位在適合本企業(yè)的基礎(chǔ)上,才會對企業(yè)的經(jīng)營業(yè)績和經(jīng)營績效的改善起到積極的作用。

3 問題與建議

3.1 結(jié)論

第一,財(cái)務(wù)杠桿水平效應(yīng)較弱。安徽A公司快速發(fā)展的過程中財(cái)務(wù)杠桿起到了重要的作用,但是,從財(cái)務(wù)杠桿發(fā)揮效用的效果來看,杠桿作用沒有得到恰當(dāng)?shù)陌l(fā)揮,企業(yè)資源運(yùn)作水平有待提高,企業(yè)尚有很大的發(fā)展空間,財(cái)務(wù)杠桿的積極效應(yīng)的發(fā)揮,受企業(yè)財(cái)務(wù)杠桿水平是否合理等結(jié)構(gòu)的影響。

第二,財(cái)務(wù)杠桿資本結(jié)構(gòu)有待優(yōu)化。從安徽A公司的財(cái)務(wù)杠桿水平來看,安徽A公司資本結(jié)構(gòu)有待優(yōu)化,需要進(jìn)一步尋求債務(wù)資本和權(quán)益資本的最佳組合。并適時的根據(jù)宏觀經(jīng)濟(jì)發(fā)展?fàn)顩r和企業(yè)的經(jīng)營現(xiàn)狀,對企業(yè)的融資結(jié)構(gòu)進(jìn)行適時調(diào)整,從而達(dá)到優(yōu)化資本結(jié)構(gòu)帶動經(jīng)營績效提升的效果,資本結(jié)構(gòu)中債務(wù)資本的存在會產(chǎn)生資本回報(bào)率放大現(xiàn)象,但是當(dāng)企業(yè)中債務(wù)資本占比過高就會造成企業(yè)財(cái)務(wù)壓力。

第三,財(cái)務(wù)杠桿運(yùn)用有待提升。財(cái)務(wù)杠桿運(yùn)用有效降低企業(yè)融資成本,帶來企業(yè)經(jīng)營績效提高,進(jìn)而有利于企業(yè)價值的提升,國家規(guī)定此類財(cái)務(wù)費(fèi)用可在息稅前進(jìn)行扣除,這樣增加了企業(yè)凈利潤,對企業(yè)績效改善有一定作用,目前,安徽A公司財(cái)務(wù)杠桿的運(yùn)用效度還處于相對較低水平,需要進(jìn)一步加強(qiáng)和完善。

3.2 建議

第一,用好財(cái)務(wù)杠桿利器,發(fā)揮財(cái)務(wù)杠桿作用可以有效地降低企業(yè)融資資金成本,享受杠桿效應(yīng)帶來利益,即企業(yè)權(quán)益資本收益能夠在資本收益率以小幅度增加時有較大幅度的增加。因此,企業(yè)只有擁有合適的財(cái)務(wù)杠桿水平,才有利于企業(yè)經(jīng)營績效的改善,才能給公司股東和債權(quán)人帶來價值增值,才能讓企業(yè)在多變的環(huán)境中對市場變化有更靈敏的應(yīng)變,才能實(shí)現(xiàn)財(cái)務(wù)杠桿對企業(yè)經(jīng)營績效的良性杠桿效益。

第二,優(yōu)化運(yùn)用財(cái)務(wù)杠桿的資本結(jié)構(gòu)。安徽A公司在考慮新一輪融資時需考慮優(yōu)化財(cái)務(wù)杠桿資本結(jié)構(gòu),促進(jìn)融資渠道多元化。從不同渠道籌集資金來降低從銀行借貸風(fēng)險,優(yōu)化運(yùn)用財(cái)務(wù)杠桿資本結(jié)構(gòu)。從實(shí)際操作性和可行性來說,從信托融資來取得資金是一個很好的選擇,對于安徽A公司來說,股權(quán)融資也可以適當(dāng)考慮運(yùn)用,但是在運(yùn)用過程中要防范股東權(quán)益的稀釋。

第三,充分發(fā)揮財(cái)務(wù)杠桿效應(yīng),降低融資成本。安徽A公司在企業(yè)融資時,還應(yīng)該充分考慮利用財(cái)務(wù)杠桿降低融資成本,盡力找到各項(xiàng)融資成本和融資風(fēng)險水平都較低的組合狀態(tài)。債務(wù)融資的融資成本要比股權(quán)融資的融資成本低,所以安徽A公司在多元化渠道籌集資金的過程中,要慎重考慮資金成本問題,實(shí)現(xiàn)融資成本降低,改善經(jīng)營績效,增加集團(tuán)收益的目標(biāo)。

第四,努力改善公司的現(xiàn)金流量狀況。安徽A公司在經(jīng)營過程中要努力改善現(xiàn)金流量狀況。現(xiàn)金在企業(yè)整個資本構(gòu)成中占據(jù)重要的地位,有時決定企業(yè)的興衰。安徽A公司在經(jīng)營過程中盡力保證財(cái)務(wù)杠桿和預(yù)測的現(xiàn)金流量保持一致,當(dāng)二者保持一致性時能夠給企業(yè)在選擇財(cái)務(wù)杠桿水平的時候提供更大的選擇余地[9]。

第五,充分利用商業(yè)信用的短期融資功能。商業(yè)信用源于公司日常經(jīng)營與銷售,在解決公司短期融資困難時,能夠發(fā)揮一定作用。完善信用環(huán)境,疏通好商業(yè)信用渠道對安徽A公司發(fā)展的意義重大。此外,還可以借鑒國際保理業(yè)制度,開展國內(nèi)保理業(yè)務(wù),利用保理機(jī)構(gòu)的信息優(yōu)勢與保理機(jī)制為安徽A公司參與或開展上市融資提供良好環(huán)境[10]。

總之,財(cái)務(wù)杠桿是安徽A公司在經(jīng)營過程中的風(fēng)險指標(biāo),也是一把雙刃劍,一旦出現(xiàn)財(cái)務(wù)杠桿處于一個較低的水平時,將會嚴(yán)重影響到公司的經(jīng)營績效。所以,企業(yè)在進(jìn)行財(cái)務(wù)杠桿的選擇時,需要對財(cái)務(wù)杠桿和公司規(guī)模等進(jìn)行考量。在企業(yè)利用財(cái)務(wù)杠桿經(jīng)營過程中,若債務(wù)融資比重較大時,往往資產(chǎn)獲利水平較高,企業(yè)在負(fù)債方面會比較少。所以,當(dāng)上市公司在進(jìn)行選擇融資時,對股東的權(quán)益報(bào)酬要選擇適合的財(cái)務(wù)杠桿,這對企業(yè)的發(fā)展、成長都會十分有利[11]。

[1]蘇誠,吳迪.財(cái)務(wù)杠桿與信托公司經(jīng)營績效[J].金融理論與實(shí)踐,2016(4):96-101.

[2]郭浩環(huán).杠桿收購的機(jī)制與財(cái)務(wù)績效研究[J].中國集團(tuán)經(jīng)濟(jì),2012(36):45-48.

[3]嚴(yán)禹.上市公司財(cái)務(wù)杠桿與績效的相關(guān)性研究[J].西南農(nóng)業(yè)大學(xué)學(xué)報(bào)(社會科學(xué)版),2007(1):73-77.

[4]王子一,尹世芬.績效評價體系對企業(yè)財(cái)務(wù)行為影響的實(shí)證分析[J].財(cái)會月刊,2016(27):20-25.

[5]陳青姣,蓋玉坤.商務(wù)服務(wù)業(yè)上市公司績效及影響因素分析[J].財(cái)經(jīng)理論與實(shí)踐,2015(15):78-83.

[6]李禮,郝臣.我國上市公司績效與財(cái)務(wù)杠桿之間關(guān)系的區(qū)域差異研究[J].經(jīng)濟(jì)問題探索,2005(5):84-86.

[7]張東萍.國有股權(quán)、資本結(jié)構(gòu)與企業(yè)績效[J].會計(jì)與公司治理,2016(3):62-64.

[8]馬巖.農(nóng)業(yè)上市公司融資結(jié)構(gòu)對經(jīng)營績效影響研究[D].石家莊:河北經(jīng)貿(mào)大學(xué),2013.

[9]曾春華.多元化經(jīng)營_財(cái)務(wù)杠桿與過度投資[J].審計(jì)與經(jīng)濟(jì)研究,2012(6):83-91.

[10]馬巖.農(nóng)業(yè)上市公司融資結(jié)構(gòu)對經(jīng)營績效影響研究[D].石家莊:河北經(jīng)貿(mào)大學(xué),2013.

[11]呂虹楊.經(jīng)濟(jì)新常態(tài)下財(cái)務(wù)杠桿對財(cái)務(wù)績效的影響[J].商場現(xiàn)代化,2015(3):165.

2017-07-18

[責(zé)任編輯姚勝勛]

StudyonInfluenceofFinancialLeverageonBusinessPerformance——TakingACompanyinAnhuiasanExample

YINYing

(CollegeofEconomicsamp;Management,AnhuiAgriculturalUniversity,Hefei,Anhui230036,China)

In the market economy,most companies raise money by debts.The existence of debt capital not only produces fixed financial expenses,but makes the earnings per share change rate greater than the profit before dilution.That’s the leverage effect,the existence of financial leverage and horizontal changes can have an impact on the business performance of enterprises.In this paper,an example of A company in Anhui have been sarriyed.Based on the current analysis of the financial leverage and business performance of A company from 2008 to 2016,by selecting four indicators of financial leverage and business performance,an empirical analysis of the impact of financial leverage on business performance of A company was studied. From the results of empirical analysis,we draw the conclusion and put forward the policy recommendations.

financial leverage ;business performance;influence;study

F830

A

1672-9021(2017)05-00123-06

尹穎(1996-),女,安徽合肥人,安徽農(nóng)業(yè)大學(xué)經(jīng)濟(jì)管理學(xué)院在讀本科生,主要研究方向:金融學(xué),管理學(xué)。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:40