產業鏈金融的發展與創新

2017-11-28 10:22:39王艷花

環球市場 2017年29期

王艷花

中國電力財務有限公司山西分公司

產業鏈金融的發展與創新

王艷花

中國電力財務有限公司山西分公司

產業鏈金融是以產業發展需求為導向,以關聯企業為主體,以銀行與核心企業(平臺)緊密合作為基礎,以產業政策為支撐,融產品、服務、資金于一體的緊密型金融關系。傳統融資模式削弱了產業鏈上下游企業、消費者彼此間資金融通的功能,弱化了產業鏈的聚合作用。而當前的產業鏈金融產品在定位、途徑和政銀企合作方面尚不清晰。本文就對產業鏈金融的發展與創新進行分析和探討。

產業鏈金融;發展;創新

1 產業鏈金融

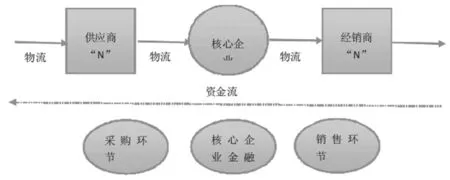

產業鏈金融是指金融機構以核心企業為切入點,通過對信息流、物流、資金流的有效控制或對有實力關聯方的責任捆綁,針對核心企業上、下游長期合作的供應商、經銷商的融資服務,也稱為“1+N”模式(見圖1)。其中,“1”代表核心企業,“N”代表上下游中小企業。金融機構能夠通過對產業鏈上的“1”與“N”之間資金流動情況進行綜合分析,為產業鏈上的各個企業提供金融服務。

圖1 產業鏈金融“1+N”模式圖

2 產業鏈金融發展模式

2.1 縱向供應鏈金融模式

一是保兌倉融資服務模式。以銀行信用為載體,以銀行承兌匯票為結算工具,由銀行控制貨權,賣方(或倉儲方)受托保管貨物并對承兌匯票保證金以外金額部分由賣方以貨物回購作為擔保措施,由銀行向生產商(賣方)及其經銷商(買方)提供的以銀行承兌匯票的一種金融服務。該模式不僅為銀企間的合作構架新橋梁,也將金融機構有機地融入產業供應鏈體系之中,成為供應鏈管理中的金融服務提供者。二是代理融資服務模式。金融機構委托大供應鏈主導企業,對其配套的物流企業進行金融監管,再由金融機構提供融資、結算等多項內容于一體的綜合服務業務。主導企業可以通過供應鏈融資服務,幫助中下游物流商解決融資困難,保證與其長期友好的合作關系和穩定的供貨來源。三是保理融資服務模式。保理融資服務模式提供的應收貨款增值服務,能有效減少或杜絕三角債的形成,確保貨主及時回收貨款,整合物流與資金流,使其同步發展。

2.2 橫向產業集群金融模式

橫向型產業鏈金融模式是指在商業體、產業集群內,對有較高關聯度的同類企業提供整體金融服務的模式。這些企業有著相似的特性與財務結構,金融機構針對其特點,借助商業體、產業集群中的管理者和信息收集機構提供的軟信息,批量對其提供金融服務。

2.3 網絡平臺金融模式

一是由于產業鏈金融屬于新生事物,許多企業還不熟悉甚至不知道銀行有產業鏈融資服務,導致作為提供融資服務的銀行在拓展客戶時存在困難。二是由于對中小企業的征信體系不完善,銀行面臨較大的控制風險,銀行難以獲得政府如企業的用水用電、專利申請、納稅等信息,風險控制難度大。三是產業周期性風險、動產質押法律風險、銀行內部操作風險等風險控制難度較大。四是核心企業及上下游供應商的信用風險傳遞。在產業鏈融資中,核心企業(平臺)掌握了供應鏈的核心價值,擔當了整合產業鏈物流、信息流和資金流的關鍵角色,商業銀行正是基于核心企業的綜合實力、信用增進及其對供應鏈的整體管理程度,而對上下游企業開展授信業務,因此,一旦核心企業(平臺)或產業鏈中的企業出現問題,必然會隨著鏈條擴散,影響到產業鏈融資的整體安全。

3 產業鏈金融的創新對策

3.1 完善金融監督管理

互聯網不僅改變著產業鏈金融的融資渠道和融資產品,而且對金融監管也提出了更高要求。一是將從事產業鏈金融的非金融機構納入到人民銀行和銀監會的監管范圍內,與金融機構實行統一的監管規則;二是針對產業鏈金融的互聯網特性修改現有法律,制定新法規,明確各方權利和義務,賦予相應合法地位,完善法律監管體系。

3.2 構建產業鏈金融電子交易平臺

構建由商流撮合模式、支付結算的資金流模式、信息管理平臺的信息流模式組成的開放式的產業鏈電子交易平臺,將企業自身產業鏈的商流、物流、資金流和信息流在這一平臺上進行信息交互、促成、居間見證等,為中小企業提供訂單管理、倉儲管理、運輸管理、資金管理、支付結算等,從而促成產業鏈金融的新的商業模式,促進產業鏈金融發展,解決小微企業融資難、融資貴的問題。

3.3 增強銀行自身能力

3.3.1 建設銀行產業鏈電子平臺。隨著互聯網技術的發展,無紙化、電子化的交易將成為主流,適時建設銀行內部產業鏈電子平臺,將成為銀行創造和保持競爭力的重要手段。通過掌握全面的、大量的數據并進行分析,在授信決策時才能淡化對企業主體資質的要求,使產業金融的目標客戶群繼續下沉,真正做到普惠金融。

3.3.2 成立專業的產業鏈金融部門。針對產業鏈金融的互聯網特性,銀行需要培養內部從業人員的產業經濟知識和引進相關人才,聯合互聯網經營,與內部金融專業人才共同組建產業鏈金融部門,推進產業鏈金融業務拓展。

結語

現代產業經濟的發展已從企業與企業的競爭轉向產業鏈之間的競爭,強調對產業鏈條的整合,通過產業鏈條節點的優化和提升提高產業競爭力。隨著整個產業模式的升級,銀行應從傳統的融資模式過渡為產業鏈金融的融資模式,由以前只關注企業主體本身的經營能力,過渡到更多地強調產業鏈的穩定性及資金的有效利用。

[1] 邵平.全產業鏈金融的創新與發展[J].中國金融,2013,(22):50-52.

[2] 馮銳.商業銀行產業鏈金融及其運行機制研究[D].天津科技大學,2012.

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

中國工程咨詢(2016年10期)2016-01-31 03:12:10