論基于金融資產轉移會計核算的若干問題探究

2017-11-22 08:56:57李婉禎

智富時代 2017年10期

關鍵詞:會計核算

李婉禎

【摘 要】近些年以來,伴隨著我國社會經濟的不斷發展,從我國企業的經營與管理來看,當前所處的經濟環境也發生了巨大的變化,我國的金融工具特別是金融衍生工具在業務方面已經取得了進一步的豐富和發展。以資產證券化委特征的金融資產轉讓交易也慢慢變得多起來。從總體上來說,越來越多的企業開始關注金融資產轉移的會計核算問題。總而言之,我們應當做好會計核算的研究工作,在一定程度上積極探索會計處理的科學方法。本文通過對國外經驗的分析,嘗試對我國金融資產轉移的會計核算提出相關政策建議。

【關鍵詞】金融資產轉移;會計核算;政策建議

一、引言

就目前的市場形勢來看,在我國的金融市場中,通常持有金融資產的群體,他們在某種意義上原有的金融資產所享有的權利和義務關系是不需要改變的。我們在實際實施的過程中應該根據新制定的合約等方式有效的將報酬與風險還未真正形成的金融資產遞交給該金融資產發行方以外的另一方,從而可以取得一部分的現金收入額。

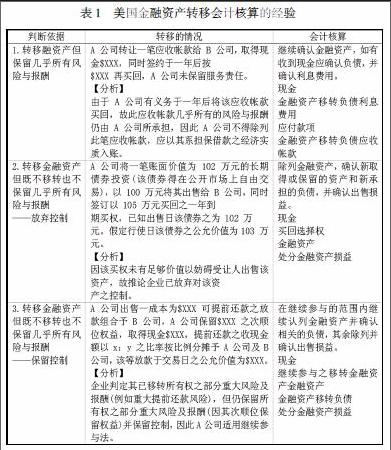

二、金融資產轉移會計核算的國際經驗

美國現行有關金融資產除列的規定主要規范于FASB于2000年9月所發布之第140號公報金融資產之移轉及服務暨負債消滅之會計處理(簡稱FAS140),該公報于 2001年3月31日起開始實施,取代了1997年1月1日生效之第 125 號公報(名稱同為金融資產之移轉及服務暨負債消滅之會計處理),FAS140系修訂資產證券化、資產移轉、以及擔保品之會計處理,并增加相關揭露,其余部分與 FAS 125 號公報相同適用。2008年,美國因次貸問題引發了金融海嘯,進而使金融資產證券化之制度受到挑戰,故FASB因應情勢于2009年6月發布FAS 166金融資產移轉之會計處理(Accounting for Transfers of Financial Assets) 以及FAS167(Amendments to FASB Interpretation No. 46(R)),分別消除FAS140 合格特殊目的個體(Qualifying Special Purpose Entity,QSPE)之設計,以及修訂FIN46R (Consolidation of Variable Interest Entities) 對于特殊目的個體是否編入合并財務報表的規定,該等公報于2010年1月1日開始實施。

三、我國基于《會計準則第23號—金融資產轉移》的改進建議

(一)金融資產繼續涉入會計核算的改進建議

眾所周知,在金融資產繼續涉入的大前提之下,我國從總體上已經進入到轉移金融資產存在的風險與報酬階段,對于企業來說會繼續承擔一部分責任。從總體上來說,金融資產繼續所具有的公允價值與金融資產負債具有的公允價值之間存在的數額差距;另外,其所擁有的非貨幣性資產在一定程度上具有公允價值與被轉移的金融資產具有的公允價值之間存在一定的數額差距。

(二)金融資產實質完全未轉移會計核算的改進建議

根據對《會計準則第23號——金融資產轉移》的深入研究和分析,筆者認為由于當前企業的金融資產沒有進行實際上的轉移,因而這類的金融資產從某種意義上來說就不應該屬于當期損益。對于企業來說,他們在承擔負債的過程中具備了或有事項因素,所以,應當將它作為預計負債來進行入賬。他們所獲得的資產的公允價值以及在預計承擔的負債公允價值之間存在的差異,從總體上來說也應當屬于遞延損益,也應該將他們歸納到合約期內各個期間的損益當中。

四、結束語

綜上所述,本文基于美國的經驗對金融資產轉移過程中的會計核算方法進行了一定的改進,經過這些改進的政策,企業原有的金融資產賬戶不僅能夠得到保留,而且在一定程度上它的金融資產與負債兩者之間的確認與會計準則中制定的關于資產及負債方面的要求達到了一致。

【參考文獻】

[1]唐朝富. 金融資產會計核算的比較例解——基于交易性金融資產和可供出售金融資產的分析[J]. 財政監督, 2008(20):61-63.

[2]劉莉晗. 試論權責發生制在高校會計核算中的應用——以香港中文大學財務報告為例[J]. 特區經濟, 2013(8):183-185.

[3]岳龍. 基于CPE模式的會計本科人才培養問題探討——以廣東金融學院會計人才培養模式為例[C]// 中國會計學會會計教育年會暨會計學院院長論壇. 2013.

[4]陸欣. 會計信息在證券公司內部控制中的應用問題研究——以某證券公司債券遠期會計信息為例[M].

[5]陳洲, 閆玉. 論網絡會計的興起對我國傳統會計理論的沖擊——基于中央銀行會計核算體制變革的分析[J]. 金融會計, 2010(9):10-13.endprint

猜你喜歡

商品與質量(2021年43期)2022-01-18 05:30:56

中國市場(2021年34期)2021-08-29 03:26:54

大眾投資指南(2021年35期)2021-02-16 01:06:12

大眾投資指南(2020年10期)2020-07-24 08:03:12

活力(2019年22期)2019-03-16 12:47:24

經濟技術協作信息(2018年15期)2019-01-23 07:05:18

經濟技術協作信息(2018年32期)2018-11-30 01:43:02

現代營銷(創富信息版)(2018年6期)2018-09-05 03:14:46

中國商論(2016年34期)2017-01-15 14:24:14

中國商論(2016年34期)2017-01-15 14:24:05