淺談財務分析新模式

——哈佛分析框架

2017-11-07 08:27:01

福建質量管理 2017年20期

(佳木斯大學 黑龍江 佳木斯 154007)

淺談財務分析新模式

——哈佛分析框架

賈希玲

(佳木斯大學黑龍江佳木斯154007)

財務報表分析是企業的利益相關者們有效了解企業財務狀況、獲取有價值的財務信息的關鍵途徑,也是利益相關者們作出決策判斷的有力依據和主要手段。然而,傳統的財務報表分析方法在一定程度上存在缺陷,這種缺陷在現今市場環境下更為凸顯。哈佛分析框架在一定程度上克服了傳統財務分析的缺陷,鑒于此,本文重點研究哈佛分析框架在企業財務分析中的作用及分析思路。利用哈佛分析框架對企業的行業狀況和發展戰略、會計質量、財務報表及發展前景進行了綜合分析,這種分析方法有效地克服了傳統財務報表分析的局限性,克服了分析結果的片面性,能夠從宏觀整體上把握企業集團的整體經營狀況,從而預測企業未來發展前景。

哈佛分析框架;財務分析;前景預測

一、引言

企業作為創造社會財富的經濟實體,它的生產經營活動及通過生產經營活動創造的現實成果越來越受到社會的關注,財務分析一直以來在評價企業業績過程中起到重要且不可替代作用。傳統財務報表分析的內容是基于企業已存在的現實,是對企業過去的評價,忽視日后環境不確定性對企業未來的影響。哈佛財務分析框架基于公司財務報表的數據,通過財務分析的方式,將反映公司運營情況的財務指標整合為償債能力、盈利能力、營運能力等三大分析框架。

二、傳統財務分析方法及其弊端

常用的財務分析方法主要有比率分析法、杜邦分析法、平衡計分卡等,這些分析方法有一定的科學性與可靠性,至今還被廣泛使用。現將三種常用方法進行簡單介紹:

1.比率分析法。將會計報表中某些彼此相關的項目加以對比,計算出相應的財務比率,據以分析和評價企業財務狀況、經營成果及現金流量情況的一種分析方法。分相關指標比率分析法(如,資產負債率、銷售利潤率、存貨周轉率)和構成比率分析法。

2.杜邦分析法。杜邦分析法利用各個主要財務比率之間的內在聯系,建立財務比率分析的綜合模型,來綜合地分析和評價企業財務狀況和經營業績的方法。采用杜邦分析圖將有關分析指標按內在聯系加以排列,從而直觀地反映出企業的財務狀況和經營成果的總體面貌。

3.平衡計分卡。平衡計分卡是從財務、客戶、內部運營、學習與成長四個角度,將組織的戰略落實為可操作的衡量指標和目標值的一種新型績效管理體系。設計平衡計分卡的目的就是要建立“實現戰略制導”的績效管理系統,從而保證企業戰略得到有效的執行。因此,人們通常稱平衡計分卡是加強企業戰略執行力的最有效的戰略管理工具。

但在經濟活動過程中,學者們發現這些分析方法在某些情況下存在一定的弊端及局限性,傳統財務分析以報表為基石,也就是以報表計算出來的數據指標進行比較,然而企業間選取的指標差異、規模差異、核算方法差異、成長時間差異等必然造成比較結果的偏差。

三、財務分析新模式——哈佛分析框架

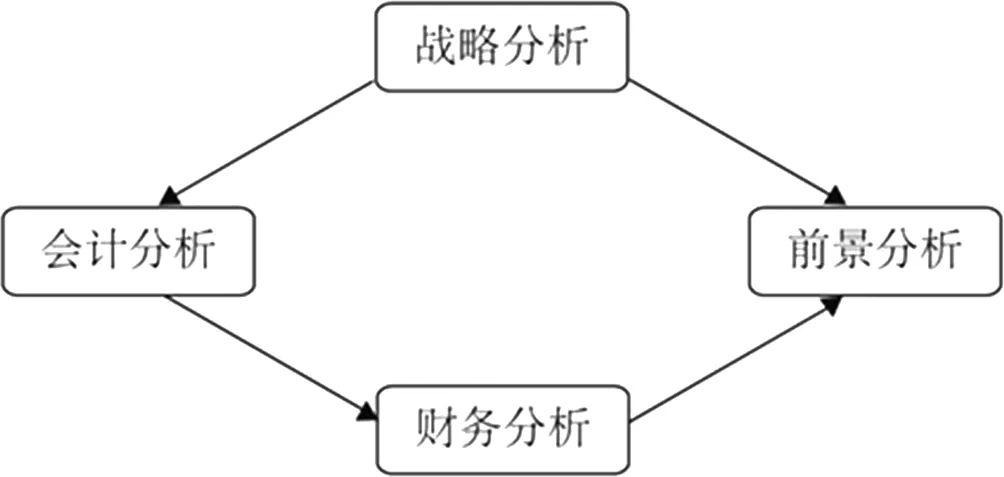

哈佛分析框架是由哈佛大學的三位學者Krishna G.Palepu、Paul M.Hesly、Victor L.Bernard在《運用財務報表進行企業分析與股價》一書中首次提出的財務報表分析新思路。在此框架下研究人員從經營戰略分析、會計分析、財務分析和前景分析四個維度對企業的財務情況加以分析。這種多維度、立足戰略的財務分析模式使得使用者能夠更客觀、更全面的了解企業的真實財務狀況,也更有利于使用者更好的把握企業未來的發展方向。

圖1 哈佛分析框架的基本流程

1.經營戰略分析。經營戰略分析是哈佛分析框架區別于傳統財務分析的一個重要標志。其通過對整個行業的分析和企業競爭戰略的分析來對企業整體業績進行一個綜合預測。進行戰略分析的主要目標是探尋企業的利潤動因和把握企業在經營過程中可能存在的經營風險,從整體上對企業的潛在盈利能力進行定性評估。這一分析步驟包括了對公司所在的整個行業環境和公司的長期可持續競爭優勢戰略進行縫隙。合理的定性分析是經營戰略分析的首要的基本的步驟,也是進行后續會計分析和財務分析的重要基礎。

2.會計分析。會計分析旨在評估公司會計信息反映公司基本經營活動的程度。通過評價存在會計處理靈活性的環節來評估企業會計政策選擇的適宜性,分析人員可以以此來消除會計信息扭曲的現象,揭示掩藏于財務報表數據之下的真實經營狀況。

3.財務分析。財務分析環節立足于公司財務數據,評價公司目前和歷史業績,并對其可持續性進行合理預測。分析的系統性和有效性、以財務數據為依托探尋企業問題是財務分析的兩個重要技巧。企業的償債能力和獲利能力是財務分析環節的重點問題,比率分析和現金流量分析是最為常用的兩個分析工具,分析人員可以以此來評價企業是財務政策和財務彈性。

4.前景分析。前景分析是哈佛分析框架中的最后一個步驟,也是哈佛分析框架優于傳統分析模式的重要方面。它旨在預測公司未來的發展狀態,一個公司前景的好壞直接影響著投資人的投資信心,一個沒有發展前景的企業是無法為投資者帶來回報的,也就不會受到投資者們的青睞。前景分析中最為常用的兩個技術是財務預測和估價,是在綜合前三個分析步驟情況下對公司未來發展做出預測。

四、新模式下財務模式引發的思考

財務分析不應只重視對企業財務數據的分析,應結合企業行業環境、發展趨勢及戰略全面評價企業現狀。通過對企業會計政策、會計處理方法的分析及時發現企業財務管理中存在的問題并做出調整,為財務分析奠定可靠的基礎。財務分析除采用傳統的分析方法外,應重視對資產質量、盈利質量、盈余質量的分析。在分析企業的行業現狀和財務狀況后,需要全面評價企業風險并預測未來發展趨勢。

五、結語

財務分析不應只重視對企業財務數據的分析,應結合企業行業環境、發展趨勢及戰略全面評價企業現狀。通過對企業會計政策、會計處理方法的分析及時發現企業財務管理中存在的問題并做出調整,為財務分析奠定可靠的基礎。財務分析除采用傳統的分析方法外,應重視對資產質量、盈利質量、盈余質量的分析。在分析企業的行業現狀和財務狀況后,需要全面評價企業風險并預測未來發展趨勢。值得注意的是,當企業外部環境變化較快時,需要重點分析企業是否已經建立了適當的內部控制制度,內部控制能否及時的發現企業已經面臨或可能面臨的風險,所采取的控制措施是否有效。只有全面分析企業的財務風險和經營風險,才能準確的預測企業未來的發展前景。

[1]李心合,蔡蕾.公司財務分析:框架與超越[J].財經問題研究,2006(10):67-73.

[2]劉剛,曹志鵬.現代財務分析新視角-哈佛分析框架[J].交通財會.2015(05):55-58

[3]黃世忠.財務報表分析:理論、框架、方法與案例[M].北京:中國財政經濟出版社,2007.

于善波

賈希玲(1994-),女,漢族,哈爾濱人,研究生,佳木斯大學,研究方向公司理財。

猜你喜歡

當代水產(2022年1期)2022-04-26 14:34:58

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:42

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

知識經濟·中國直銷(2018年8期)2018-08-23 09:15:52

知識經濟·中國直銷(2017年11期)2017-11-28 05:32:35

遼寧經濟(2017年5期)2017-07-12 09:39:47

河南水利年鑒(2017年0期)2017-05-19 02:29:27

現代工業經濟和信息化(2016年6期)2016-05-17 05:36:09