樓市洗牌加劇地產步入寡頭時代

2017-10-18 09:17:02

股市動態分析 2017年39期

關鍵詞:銷售

樓市洗牌加劇地產步入寡頭時代

據中原地產研究中心統計數據顯示,黃金周前6天,樓市熱點城市出現了明顯下調,熱點30城市、網簽大幅下調,平均跌幅達到了8成,成交量創2014年來最低。此外市場分化持續,三四線城市整體成交依然維持高位。

與此同時,幾乎同期發布的1月至9月房地產企業銷售額TOP100顯示,排名前一百企業銷售總額已經超過5萬億,房地產市場龍頭效應持續發酵,位列金字塔尖的企業,在市場白銀時代的嬗變中,其爆發和膨脹的速度比曾經的“黃金十年”更為迅猛。

調控加碼市場遇冬

在“去庫存”大方針的引導下,造成房地產政策過度寬松,疊加供給側改革引發的原材料成本上升,2016年中國房地產市場可謂驚心動魄,年初在上海等一線城市的帶動下出現瘋漲的行情,然后包括合肥、南京、蘇州、廈門等所謂的“四小龍”集體暴動,由此其他熱點城市的輪番上漲,房價實際漲幅遠高于統計數據。

伴隨這一瘋狂行情而來的,可以說是有史以來最為嚴厲的房地產調控政策。2016年“十一”長假前后的一輪密集房地產調控潮(業內稱“930”調控),據不完全統計,2017年9月以來,超過45個城市發布了有關房地產的相關政策,成為史上最為密集的調控政策潮。截至目前,全國限售城市已經擴大到47個。在政策的牽引下,房地產市場出現明顯降溫。

克而瑞數據顯示,一線城市成為調控影響最明顯區域,9月供應量環比下降31%,北京(樓盤)連續3月供應量不足30萬平方米,深圳(樓盤)新增供應僅10萬平方米,環比跌幅近9成;上海(樓盤)、廣州(樓盤)環比企穩回升,受上月極低基數影響,上海環比增長一倍有余,但同比仍下降62%。今年上半年持續火爆的二三線城市亦頹勢盡顯,環比下降1%,同比減少44%。多數城市同比、環比雙降,長沙、常州(樓盤)等市環比跌幅超30%,同比跌幅更是超70%。

2016年9月,70個大中城市新建商品住宅價格環比漲幅超過1%的達50個城市以上,超過4%的多達11個,同比漲幅超過20%的城市也達到12個。但經過一整年的調控后,8月份70個大中城市住宅銷售價格顯示,環比漲幅超1%的僅桂林一地,同比漲幅已沒有超過20%的城市。

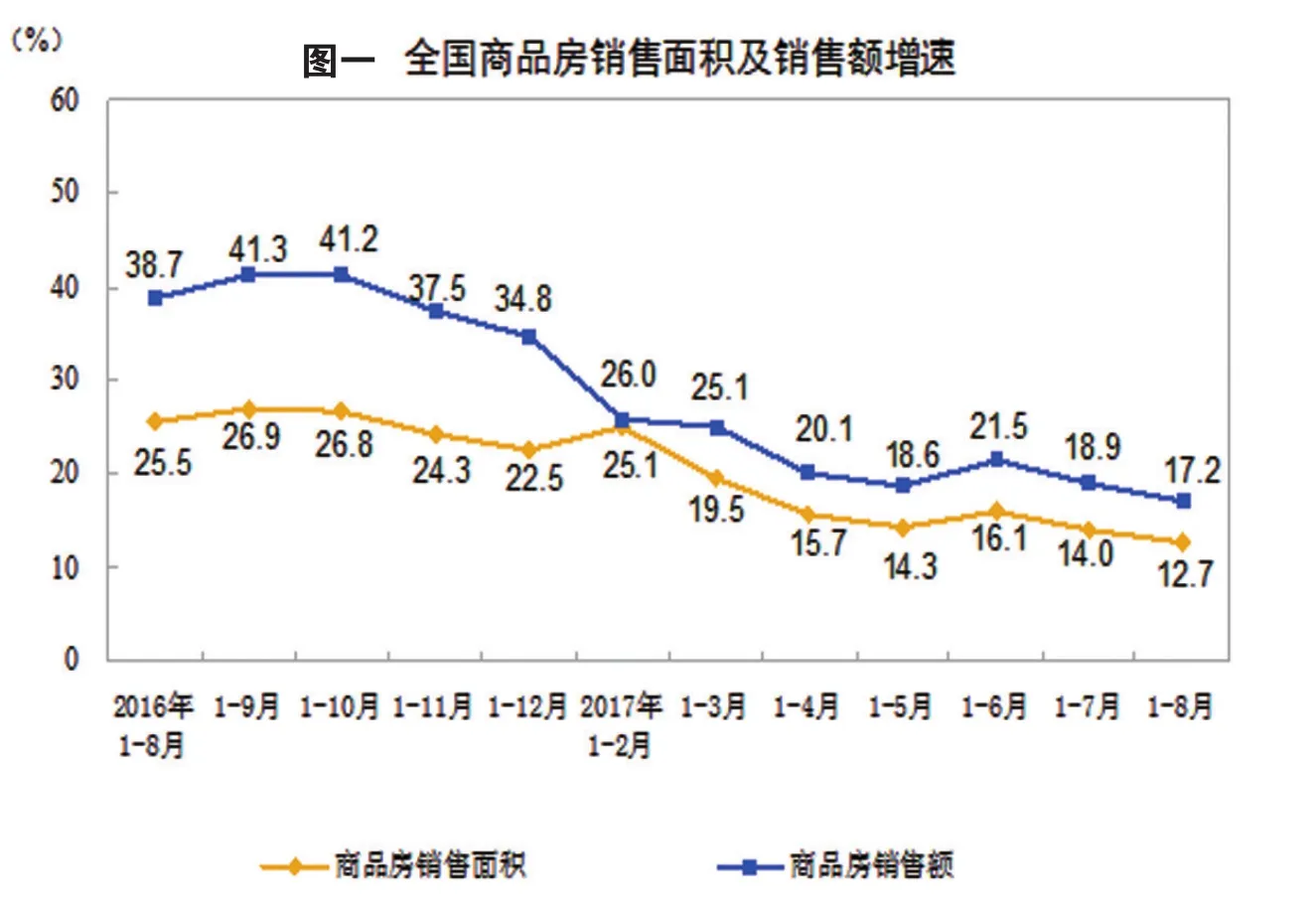

根據國家統計局發布的1-8月全國商品房銷售面積及銷售額增速數據看,商品房銷售面積98539萬平方米,同比增長12.7%,增速比1-7月份回落1.3個百分點。商品房銷售額78096億元,增長17.2%,增速回落1.7個百分點。從2016年10月開始,上述數據的增速一直處在下降通道中,大有創造3年來最低增速的意味。

從“五限令”到“購租并舉”“租售同權”到金融政策的收縮,包括房貸利率的調升,房地產市場從供給下滑到價格趨穩,再到成交萎縮可謂一脈相承。數據顯示,北京新建住宅國慶前6日網簽78套,二手房網簽23套,均是2009年來的歷史最低值,同比跌幅達到了72%;而上海、廣州等地同比也出現巨幅下滑。根據1-9月統計數據,北京、上海、廣州、深圳等一線城市,平均成交跌幅達到了40%,其中北京跌幅達到了45%,深圳達到47%。二線城市之前的熱點城市,南京下降了57%,福州下降60%。

低增速時代降臨

2016年的樓市高熱帶動的恐慌性購房,可以說已經部分透支了未來需求,結合當下嚴格的政策環境、開發投資額增速大幅減緩,未來房地產市場銷售面積和金額仍將保持高位運行,但增速下滑將會成為常態,妄圖突破2016年水平則更是難上加難。根據克爾瑞研究數據,未來限制房地產行業增速的主要有三大原因。

適齡購房人口與人均住房面積增速放緩,基本需求整體趨于飽和。從2002年2015年,城鎮常住人口絕對數量增加了2.69億人,城鎮人均住房面積增加約11平方米,同比增幅雙雙逐年回落;另一方面,以此推算,期間新建住房交付使用面積約120億平方米,城鎮存量住房約263億平方米,城鎮居民基本住房需求整體趨于飽和。

根據國家統計局數據及其預測,從2000年到2010年,我國20-44歲人口增加6.3%,達到頂部的5.5億人左右,之后開始下降,預測到2020年時20-44歲的購房適齡人口將較2010年減少9%。置業最活躍人群減少,未來剛需市場規模或受抑制,適齡購房人口占比下降、人口紅利退去,推動房地產業迅速發展的根本需求正在逐漸減弱。

銷售—投資傳導“失靈”,投資增速大幅放緩預示行業進入平穩期。從行業數據看,歷年房地產開發投資額持續上升,增速在2010年達到巔峰33.2%,隨后逐年下滑,即便是在行業銷售如火如荼的2013年、2015年和2016年,開發投資額增速依然難改整體下滑的頹勢。即便是2016年商品房銷售金額和面積雙雙創下歷史新高,開發企業的投資意愿和信心并沒隨之爆棚,同比增速也僅為6.9%,仍處于底部狀態。

銷售規模恐已觸及天花板,未來規模逐年下滑、增速面臨負增長。2016年初政策刺激下,房地產市場熱度一路升溫,一線城市及熱點二線城市量價齊升,“實業不如炒房”、“恐慌性購房”情緒一度蔓延,導致成交規模飆升,三、四季度熱點城市陸續出臺收緊類政策,成交量在政策的壓制下有所回落,但需求和資金開始往環一線周邊的三四線城市外溢,使得全年成交規模創下新高。

隨著房地產業成交規模逐年上升,已建成并交付使用的存量商品房規模也不斷擴大,在規模基數逐漸增大的情況下,維持高速增長便更成為一件難事,2016年全國商品房銷售面積和金額增速分別達到22.50%和34.80%,為2010年以后增速最高年份,年度商品房銷售面積和銷售金額更是分別達到15.73億平方米和11.76萬億元,這將在短期內成為難以打破的行業規模“天花板”,已然成為市場各方的共識。

百花齊放到寡頭稱雄

不過,市場增速的放緩,根本沒有影響到行業龍頭的業績。在2016年行業規模創新高的情況下,誕生了12家千億企業。這一數據截止到今年9月則更為夸張,銷售業績超千億的房產公司已經達10家,若按照行業四季度夸張的沖業績傳統,和相關企業不斷調整的年度計劃,全年或至少有18家房企銷售額將超千億。

在前8月持續耕耘和9月份“金九”行情影響下,9月份TOP100前三甲房企業績用“爆炸”形容毫不夸張。即使是房地產行情火爆的2016年,“碧萬恒”三強的年銷售額也僅為3733.7億、3647.7億以及3088.4億元。截止到9月末,“碧萬恒”都已經完成對2016年全年業績的超越。前三甲房企占房地產市場份額更是首次突破10%,達驚人的12.6%。較身后眾多銷售金額仍在1000-2000億徘徊的房企,已經當之無愧的成為行業龍頭。

最亮眼的依舊是位居榜首的碧桂園,不僅輕松超越2016年全年業績,更成為中國房地產史上第一個邁入4000億的企業,這得益于與其在三四線城市巨量的土地儲備和長期辛勤耕耘。同時,碧桂園的神話大概率將繼續延續,8月22日,碧桂園中期業績發布會上,總裁莫斌宣布,碧桂園上調銷售目標至5000億元,按照目前的趨勢,這一目標或將輕松完成。

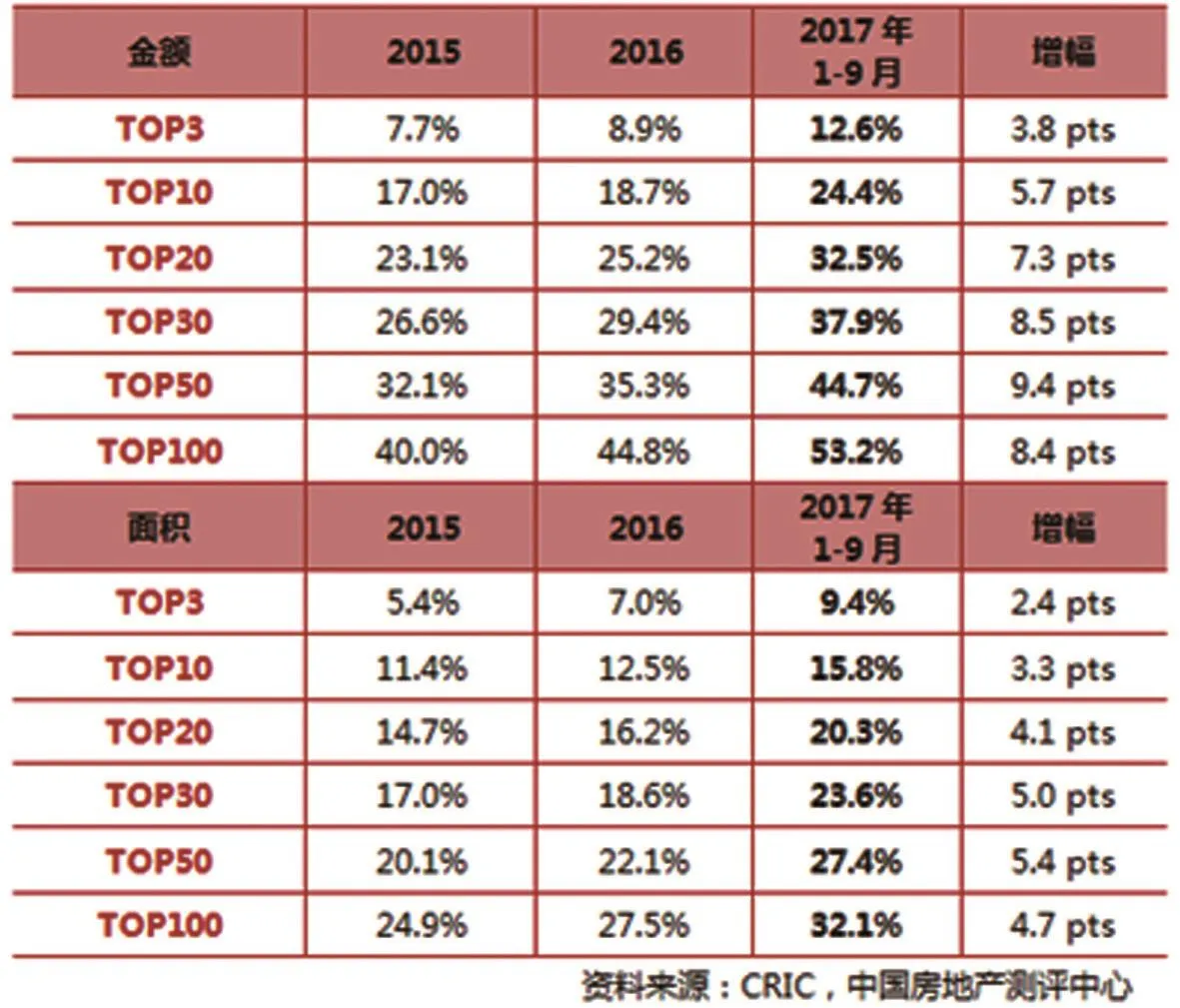

三強之外,房企規模角逐之戰同樣精彩,保利、融創、綠地三家企業均在9月份突破2000億大關,該成績也是上述企業歷史最佳。其中,今年以來因“樂視事件”和收購萬達資產等備受關注的融創,在業績規模增長上狂飆突進,前8月銷售額僅1647億的融創卯足干勁,9月份合同銷售金額突破430億,僅稍遜碧桂園,位列月度第二。其全國各地項目更是捷報頻頻,成功擠掉綠地集團,入圍前五榜單。與龍頭企業業績騰飛相伴而來的是,全國TOP100企業銷售金額突破5萬億元,占房地產市場總份額首次突破50%,達到53.2%。曾經萬科以1%出頭的市場占有率成為行業老大的時間一去不返。

在調控加碼,市場門檻不斷提升的情況下,房地產寡頭時代已經不言而喻,地產十強獨霸市場50%的境況或許也不是夢想。若假定未來市場穩定不出現增長,聰明的投資者可以想見,僅僅是行業集中度的提高,地產龍頭未來的業績增長也將會非常驚人。

表一:2017年前9月房地產企業銷售額TOP20

表二:2015-2017年前三季度TOP100房企集中度(面積、金額)

猜你喜歡

加油站服務指南(2022年6期)2022-07-28 06:07:26

哈爾濱軸承(2020年2期)2020-11-06 09:22:22

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

流行色(2017年2期)2017-05-31 01:43:44

海外英語(2013年8期)2013-11-22 09:16:04

玩具(2009年11期)2009-11-30 08:18:30

玩具(2009年10期)2009-11-04 02:33:14

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00

中國化妝品(2003年1期)2003-04-29 00:00:00