基于哈佛分析框架的山西汾酒財務報表分析

2017-10-14 06:40:30張月麗

科學與財富 2017年28期

張月麗

摘 要:本文采用哈佛分析框架方法,以戰略分析作為切入點,依據山西汾酒集團2016年的財務報告對其行業環境,財務情況、發展前景等進行定性與定量相結合的分析,以期為投資者決策提供參考。

關鍵詞:山西汾酒; 哈佛分析框架; 財務報表分析

1. 哈佛分析框架簡介

哈佛分析框架是由哈佛三位學者提出的財務分析框架,主要包括戰略分析、會計分析、財務分析和前景分析四部分,分析框架將定量分析、定性分析結合,能夠更加全面地分析企業發展狀況,為投資者提供有用的信息。

2. 哈佛分析框架在山西汾酒的應用

2.1 戰略分析

本文采用SWOT分析方法,從內部優勢和劣勢,外部機遇和威脅四個方面對山西汾酒集團進行戰略分析,分析結果如下:

首先,汾酒集團的競爭優勢主要有以下四點:(1)汾酒歷史悠久,文化源遠流長。(2)汾酒在山西市場擁有領導地位。(3)白酒行業唯一擁有“汾”、“竹葉青”、“杏花村”三大中國馳名商標的企業。(4)在清香型白酒行業,汾酒具有領先的制造能力。

其次,汾酒集團也存在一定的競爭劣勢:(1)業務結構較為單一,公司多元化經營能力不強,不利于分散風險。(2)公司產品銷售主要采用經銷商代理模式,沒有實行線上銷售的模式。

再次,汾酒集團面臨的外部機會主要有以下幾點:(1)山西汾酒集團一直是政府納稅的大戶,因此必能夠得到當地政府的政策扶持;(2)隨著人們生活水平不斷提高,白酒行業的消費群體不斷擴大;(3)白酒行業體制向混合所有制等更具市場化的體制方向轉型。

最后,汾酒集團面臨的外部威脅如下:(1)貴州茅臺、習酒、瀘州老窖等等白酒企業相繼推出高質量的白酒,企圖搶占白酒市場份額,山西汾酒面臨著更為激勵的市場競爭;(2)從2012年底中國政府和中國軍隊有關限制三公銷費、反對鋪張浪費以及限制招待用酒等政策相繼出臺以來,白酒業特別是高端白酒業的銷售進入行業發展的拐點,山西汾酒自然也不能置身事外。

2.2 會計分析

本文選取山西汾酒集團財務報表中存貨、固定資產、無形資產、應收賬款等重要項目,分析其會計政策和會計估計。結果表明山西汾酒2016年所使用的會計政策和會計估計均能使財務報表相關項目得到公允反應。公司披露的會計信息真實準確,因此下文財務報表分析結果是有效的。

2.3 財務分析

2.3.1 償債能力分析

(1)短期償債能力分析

從上表可以看出,2016年山西汾酒的速動比率和現金比率均超過1,說明山西汾酒具有很強的短期償債能力,短期抗風險能力較強。

(2)長期償債能力

從上表可以看出,2014年到2016年,山西汾酒股份有限公司的資產負債率不斷上升,說明山西汾酒的長期償債能力有所下降,應該引起利益相關者的關注。

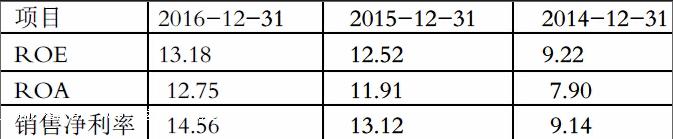

2.3.2 盈利能力分析

從上表可以看出,2014年-2016年,山西汾酒反映公司盈利能力的三個指標均呈現出不斷上升的趨勢。這表明,山西汾酒股份有限公司的盈利能力不斷增強,即為股東創造財富的能力增強。

2.3.3 營運能力分析

從上表可以看出,2014年到2016年,山西汾酒的存貨周轉率出現了小幅度的上升,說明最近三年公司的存貨周轉速度不斷加快,存貨積壓問題有所緩減。固定資產周轉率出現了較大幅度的下降,說明公司的固定資產的使用效率有所下降。應收賬款周轉率同樣也呈現出大幅度的下降趨勢,這表明應收賬款的回收期相較以前變得更長。綜合以上三項因素,總資產周轉率在這三年不斷下降,說明山西汾酒的總體資產運營效率有所下降,這可能是由于宏觀經濟形勢下行所致。

2.3.4 成長能力分析

從上表可以看出,2014年到2016年,山西汾酒的營業收入同比增長率、凈利潤增長率、總資產相對年初的增長率均實現了由負值向正值的轉變。雖然凈利潤增長率和總資產相對年初的增長率2016年較2015年有所下滑,但仍為正值,說明山西汾酒的整體規模不斷擴大,具有很強的未來發展潛力。

2.4 前景分析

一方面,從山西汾酒自身來說,作為山西省的支柱性企業,山西汾酒除具有無法比擬的品牌優勢外,還是山西省深化國有企業改革的試點企業,在十三五規劃的指引下,公司體制機制創新不斷推進,經營活力不斷釋放,組織內部的效率和效能正逐步提升。另一方面,白酒行業競爭對手多,競爭激烈。與白酒行業的龍頭企業貴州茅臺相比,山西汾酒股份有限公司還存在不小的差距。

3.結論與建議

本文運用哈佛分析框架對山西杏花村汾酒集團有限責任公司的發展戰略、主要會計政策和會計估計、財務數據指標和未來的發展前景進行了定性和定量的全面分析。得出如下結論:山西汾酒整體財務和經營狀況表現良好,其償債能力好,財務風險低,盈利能力強,且具有較強的成長能力。但主營業務結構較為單一、銷售渠道單一成為山西汾酒的競爭劣勢,因此本文認為山西汾酒的發展戰略應當包括多元化經營戰略、市場化戰略和國際化戰略,同時應適當將互聯網營銷模式注入到公司的營銷方案中。因此,我們做出這樣的預測分析:只要公司加強創新,加快公司治理改革,不斷提升產品質量,積極拓展市場,就可以實現可持續發展。

參考文獻:

[1] 中國釀酒工業協會.中國釀酒產業十二五(2011-2015年)發展規劃[M]. 2011.endprint