中國地區制造業競爭力評價研究

2017-10-12 04:51:55蘇紅鍵李季鵬朱愛琴

中國科技論壇 2017年9期

蘇紅鍵,李季鵬,朱愛琴

(1.中國社會科學院城市發展與環境研究所,北京 100028;2.新疆財經大學新疆企業發展研究中心,新疆 烏魯木齊 830012;3.新疆財經大學工商管理學院,新疆 烏魯木齊 830012)

中國地區制造業競爭力評價研究

蘇紅鍵1,李季鵬2,3,朱愛琴3

(1.中國社會科學院城市發展與環境研究所,北京 100028;2.新疆財經大學新疆企業發展研究中心,新疆 烏魯木齊 830012;3.新疆財經大學工商管理學院,新疆 烏魯木齊 830012)

本文在對以往制造業競爭力評價進行述評的基礎上,以產業組織理論的SCP分析框架為基礎,構建了包含結構-行為-績效三個維度的地區制造業競爭力評價體系,利用因子分析法對中國地區制造業競爭力進行評價。根據評價結果分為五類地區,其中,上海、北京、天津三個直轄市是制造業競爭力最強的地區,寧夏、云南、新疆、甘肅、青海、西藏等西部地區制造業競爭力最低。影響競爭力的主要因素是開放發展、創新發展、綠色發展等行為指標。基于此,本文提出要積極促進各地區制造業綠色、創新、開放發展與相關多樣化發展。

制造業競爭力;評價;SCP

Abstract:Based on the review of previous manufacturing industry competitiveness evaluation,the article constructed a SCP evaluation system including“Structure-Conduct-Performance”(SCP)to evaluate the competitiveness of the manufacturing industry by factor analysis method.According to the results of the competitiveness evaluation,the regions are divided into five kinds.Among them,the three municipalities,Beijing,Tianjin,Shanghai are the most competitive cities,and the development of the manufacturing industries in Ningxia,Yunnan,Xinjiang,Gansu,Qinghai,Tibet are relatively backward.The main factors affecting the competitiveness are the dimension“conduct”including opening,innovation,green development.Based on the results,actively promoting the regional manufacturing green development,innovation,opening up and related diversification development could be more effectively enhance the competitiveness of China’s manufacturing industry.

Keywords:Manufacturing competitiveness;Evaluation system;SCP

1 問題提出

“中國制造2025”是中國政府做出的全面提升制造業發展質量和水平、打造具有國際競爭力的制造業的重大戰略部署。在此背景下,對各地區制造業競爭力情況進行評價分析,把握制造業發展的空間格局,為“制造業發展全國一盤棋和分類指導相結合”提出對策建議,對制造業整體競爭力提升具有一定的參考價值。

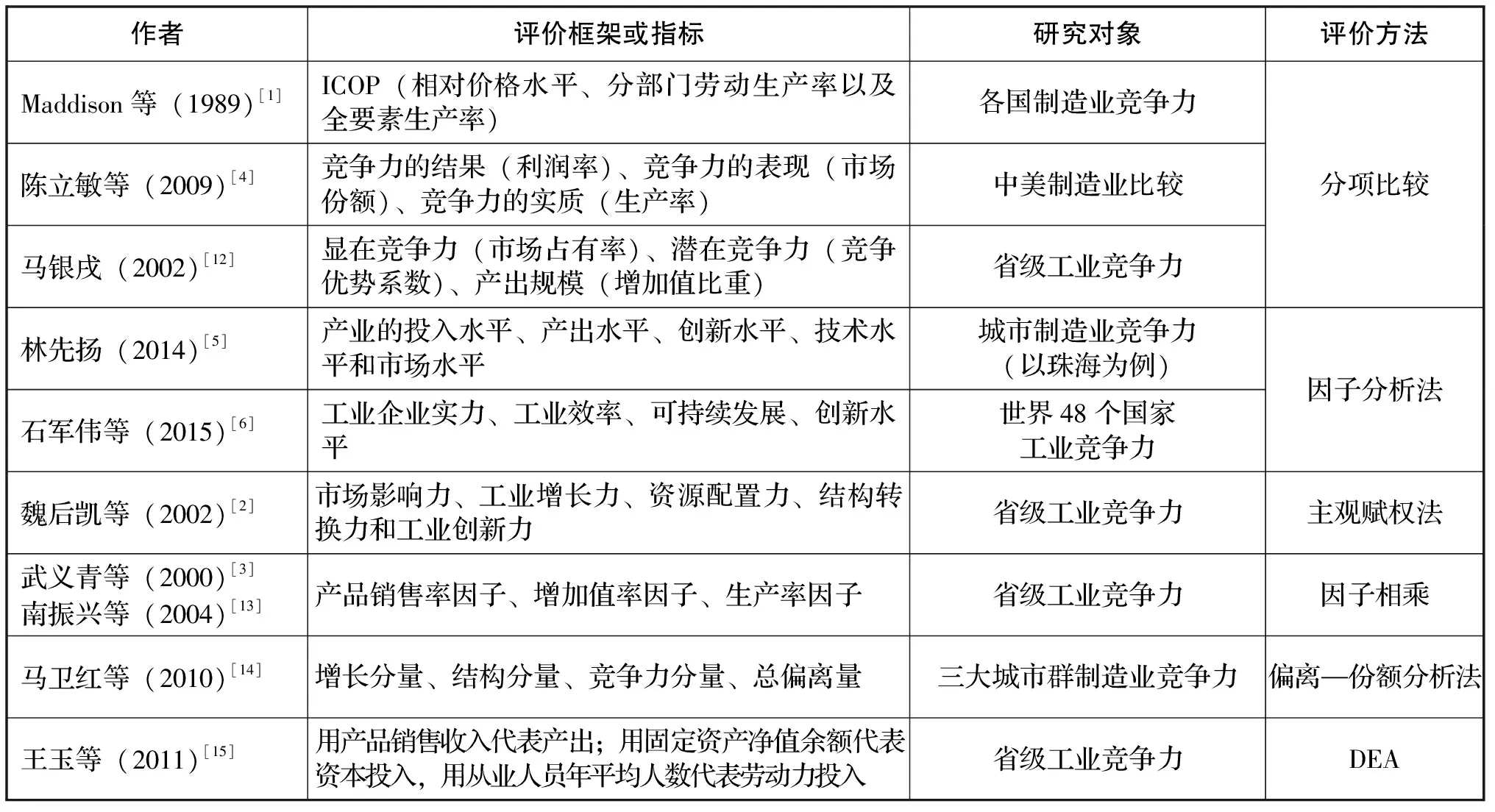

較早的影響較廣泛的地區產業競爭力的研究是荷蘭格林根大學建立的ICOP 方法(International Comparisons of Output and Productivity)[1-2]。國內關于地區產業競爭力的研究從2000年左右開始出現(見表1)。從研究方法來看,主要包括分項比較、層次分析法、偏離-份額分析以及DEA分析。其中,建立指標體系進行評價是地區競爭力評價比較常用的方法。從指標體系的構建來看,主要包括兩大類:一類指標體系僅包括工業績效指標(產值、增長率、生產率等),如武義青等[3]、陳立敏等[4];另一類指標體系綜合性較強,既包括績效指標,也包含了創新、可持續發展等其他指標,比較有代表性的有魏后凱和吳利學[2]、林先揚[5]、石軍偉[6]等。除此之外,還有一些關于制造業競爭力的研究專注于更細分領域,比如制造業R&D競爭力[7]、高技術產業競爭力[8-10]或者某個細分行業的競爭力[11]等。從以往的研究來看,主要存在兩方面問題:第一,單純的工業績效指標不符合目前工業發展的導向。這在近期的研究中已經形成共識,近期的指標體系已經開始引入行為指標和結構指標。第二,綜合性指標體系還缺乏一個適當的微觀基礎。雖然利用因子分析法可以避免指標的共線性問題,但是不能解決綜合指標體系中可能存在的重要指標缺失的問題。

由此,在“中國制造2025”戰略下,結合“一帶一路”戰略、生態文明建設的大背景,考慮以往工業競爭力評價指標體系中存在的問題,本文借鑒產業組織理論中的SCP分析范式,構建中國制造業競爭力SCP評價指標體系,利用省級單位數據和因子分析法對地區制造業競爭力進行評價,以期為新時期制造業轉型升級和區域協調發展提供借鑒。本文的創新之處主要體現在:一是基于產業組織理論SCP分析框架構建競爭力評價指標體系,具有一定的微觀基礎;二是根據SCP框架,除了績效指標,還比較全面地包含了綠色、開放、創新等行為指標以及結構指標;三是通過評價明確了各個地區制造業競爭力水平,并考察了各個指標對競爭力影響力的大小。

表1 以往關于地區產業競爭力的評價研究

2 地區制造業競爭力SCP評價體系與指標說明

產業組織理論中哈佛學派按結構、行為、績效三個方面(三分法)研究產業組織,構造了一個既能深入具體環節又有系統邏輯體系的市場結構(structure)—市場行為(conduct)—市場績效(performance)的分析框架(簡稱SCP分析框架)[16]。之后,芝加哥學派和新產業組織理論分別對SCP范式進行了完善,認為企業的市場結構、市場行為和市場績效之間存在雙向的、相互影響的多重關系,進一步表明了SCP分析范式的系統性、完整性和邏輯性。

企業是地區產業發展的微觀主體,產業組織理論為區域產業經濟研究提供了很好的微觀基礎。基于這一完整的分析框架,在地區產業競爭力的研究中,可以構建出產業競爭力的SCP框架(見表2)。其中,地區產業結構主要用生產結構(專業化水平)、市場結構(市場化程度)等表示,與產業組織理論中的市場集中度、差別化程度等對應;地區產業行為主要用開放合作、創新發展、綠色發展等體現,既反應地區產業發展總體技術狀況,又與產業組織理論中的研發策略、市場策略等相對應;地區產業績效主要用市場規模、增長潛力、生產效率等表示,與產業組織理論中的市場績效對應。由此,以微觀層面的SCP分析框架為基礎,構建出中觀層面地區產業競爭力評價的SCP框架。與以往產業競爭力的評價研究對比可以看出,該框架基本涵蓋了以往產業競爭力評價指標體系中的所有指標,并且具有系統性。

表2 兩類SCP框架對比

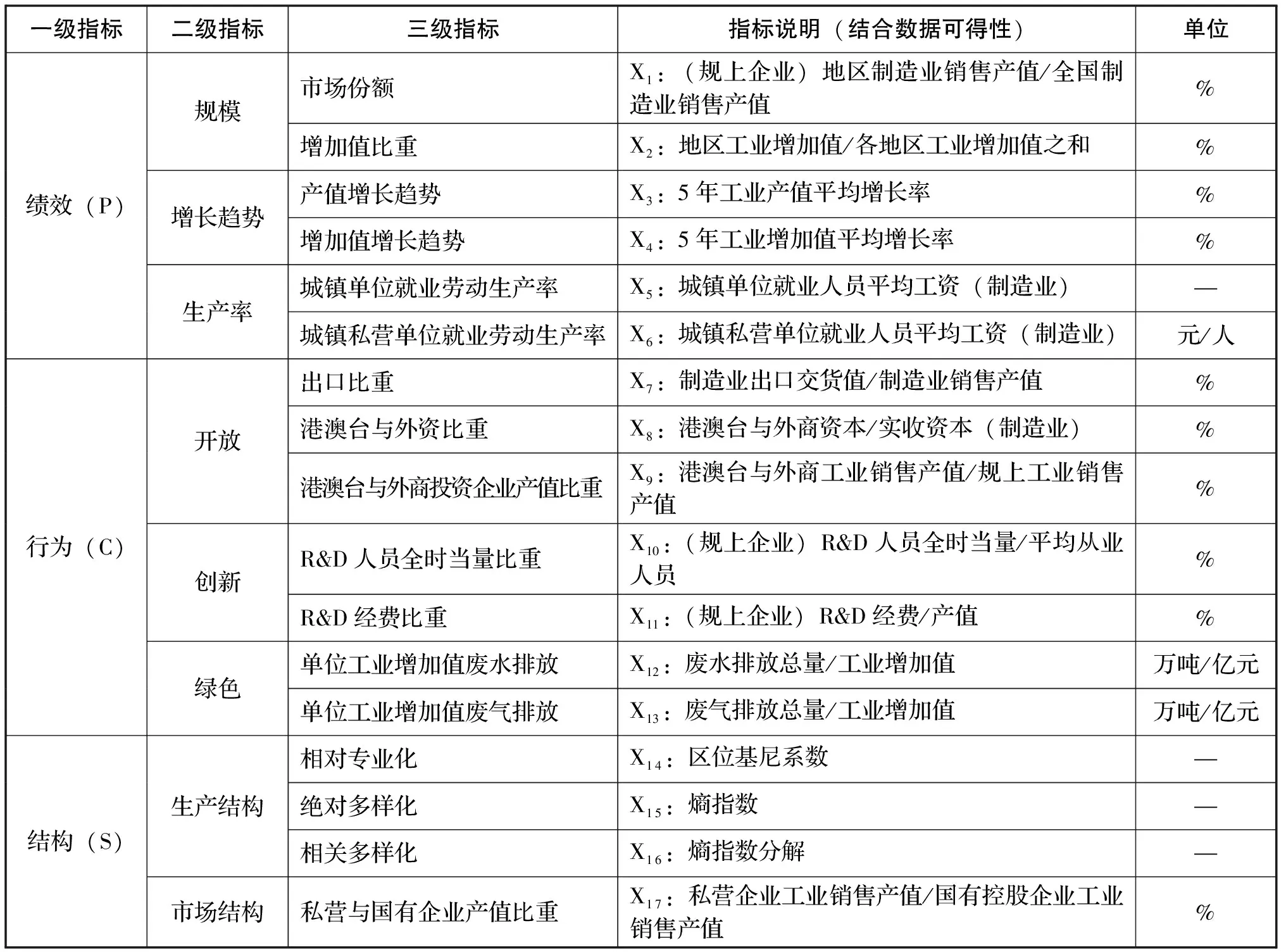

在產業競爭力SCP框架基礎上構建地區制造業競爭力的SCP評價指標體系(見表3)。當某項指標缺乏制造業數據時,采用工業部門數據替代。績效(P)用規模、增長趨勢、生產率三個二級指標衡量。其中,規模用市場份額和增加值比重表示,分別采用“(規上企業)地區制造業銷售產值/全國制造業銷售產值”“地區工業增加值/各地區工業增加值之和”衡量;增長趨勢方面,用近5年工業銷售產值、工業增加值的平均增長率衡量;生產率用勞動生產率表示,考慮工資本質是勞動生產率的市場標尺,因而采用制造業城鎮單位就業人員平均工資、城鎮私營單位就業人員平均工資來衡量。行為(C)用開放、創新和綠色發展三個二級指標衡量。開放發展采用“制造業出口交貨值/制造業銷售產值”“港澳臺與外商資本/實收資本”“港澳臺與外商投資企業銷售產值占總銷售產值的比重”表示;創新發展用R&D人員全時當量比重和R&D經費比重表示,分別用“(規上企業)R&D人員全時當量/平均從業人員”“(規上企業)R&D經費/產值衡量”表示;綠色發展用單位工業增加值廢水排放、單位工業增加值廢氣排放表示,由于固體廢物與危險廢物基本都能夠綜合利用、處置或者貯存,所以指標體系中不再包含。結構(S)包括生產結構和市場結構兩個二級指標。生產結構用地區制造業相對專業化、絕對多樣化和相關多樣化指標衡量,分別采用Gini系數、熵指數及其分解來衡量,以往研究認為,相對專業化與經濟發展水平存在U形關系,相關多樣化與經濟發展水平正相關,總體多樣化水平有利于促進經濟穩定[17]。市場結構由私營企業與國有企業銷售產值比重表示,用來衡量市場化程度。

表3 地區制造業競爭力SCP評價指標體系

注:廢水總量用廢水中的化學需氧量、氨氮、總氮、總磷之和衡量;廢氣排放總量為二氧化硫、氮氧化物、煙(粉)塵之和。

地區制造業絕對多樣化與相關多樣化的指標,分別用來衡量地區自身制造業集中度和制造業的關聯度。根據制造業細分行業特點,結合潘文卿、李子奈、劉強(2012)“2007 年中國35 個工業部門MDS 聚類圖”,將本研究中31個制造業部門分為三大類:

第I 類:農副食品加工業(C13);食品制造業(C14);酒、飲料和精制茶制造業(C15);煙草制品業(C16);紡織業(C17);紡織服裝、服飾業(C18);皮革、毛皮、羽毛及其制品和制鞋業(C19);木材加工和木、竹、藤、棕、草制品業(C20);家具制造業(C21);造紙和紙制品業(C22);印刷和記錄媒介復制業(C23);文教、工美、體育和娛樂用品制造業(C24)。

第Ⅱ類:石油加工、煉焦和核燃料加工業(C25);化學原料和化學制品制造業(C26);醫藥制造業(C27);化學纖維制造業(C28);橡膠和塑料制品業(C29和C30)。

第Ⅲ類:非金屬礦物制品業(C31);黑色金屬冶煉和壓延加工業(C32);有色金屬冶煉和壓延加工業(C33);金屬制品業(C34);通用設備制造業(C35);專用設備制造業(C36);汽車制造業、鐵路、船舶、航空航天和其他運輸設備制造業(C37);電氣機械和器材制造業(C39);計算機、通信和其他電子設備制造業(C40);儀器儀表制造業(C41);其他制造業(C42);廢棄資源綜合利用業(C43);金屬制品、機械和設備修理業。

借鑒Frenken等[19]、蘇紅鍵和趙堅(2012)的方法,關于多樣化的測度采用如下指標:

ERV=ETV-EUV

其中,ETV、EUV、ERV分別代表總體多樣化、不相關多樣化、相關多樣化指標;i為31個細分制造業行業,g為3大類根據“技術距離”聚類的行業,Pi和Pg分別表示各細分行業銷售產值占總產值的比重。ETV的取值范圍為(0,lnn],這里為(0,ln31],ETV越大表示多樣化水平越高,絕對專業化水平越低。

本研究采用2014年中國工業相關數據,數據來源為《中國統計年鑒》《中國工業統計年鑒》相關年份數據。

3 地區制造業競爭力SCP綜合評價

本部分對中國各省級單位制造業競爭力進行評價。考慮SCP競爭力評價體系的三個維度及其子維度各指標之間的相關性,采用因子分析法進行綜合評價。

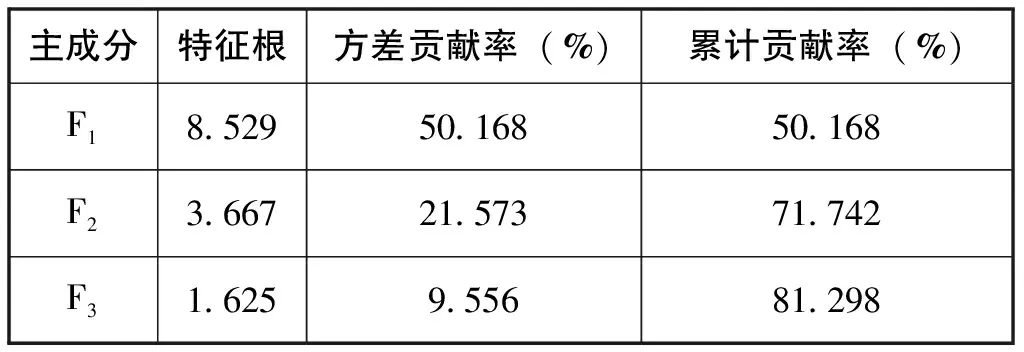

對各個指標數據,正向指標和逆向指標分別按照最大最小值法進行標準化,對標準化的數據進行因子分析。KMO檢驗結果為0.736,大于0.5,表明本研究比較適合做因子分析。表4顯示了特征根大于1的主成分列表,一共三個公共因子,累計貢獻率81.298%。其中,第一個公共因子特征根為8.529,方差貢獻率為50.168%;第二個公共因子特征根3.667,方差貢獻率21.573%;第三個公共因子特征根1.625,方差貢獻率9.556%。

表4 因子特征根及其貢獻率

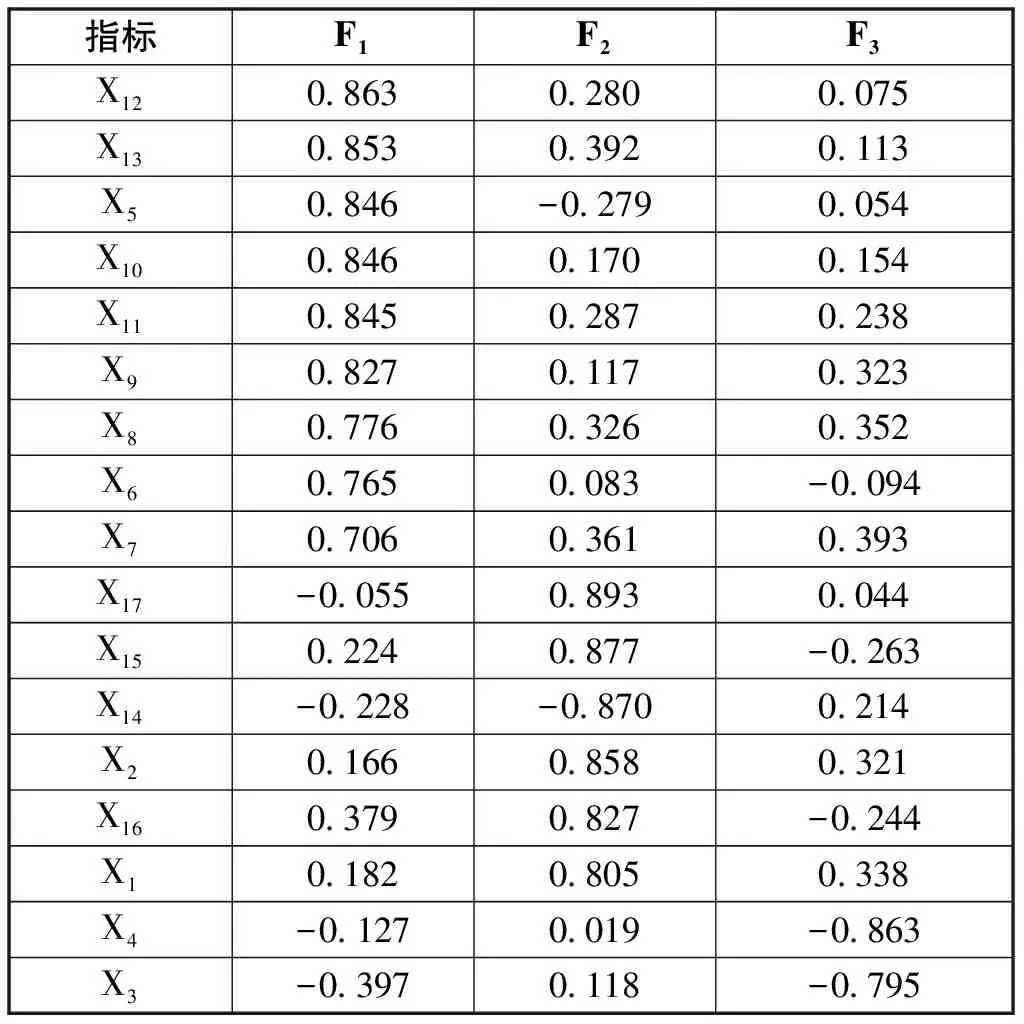

為了明確公共因子的相關變量,對公共因子進行方差最大化正交旋轉,并按照載荷系數大小進行排列(見表5)。

表5 旋轉后的因子載荷系數(按大小排序)

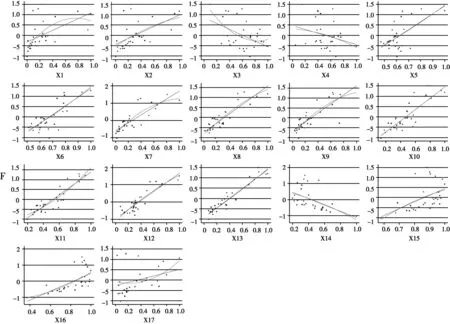

公共因子F1在X5、X6、X7、X8、X9、X10、X11、X12、X13上的載荷系數較大,包括了行為維度(C)的所有指標(X7~X13)以及績效維度(P)的生產率指標(X5和X6),可以稱為“技術與生產率指數”。可以認為F1代表綜合的生產技術或者生產質量,反映生產效率、開放水平、創新水平以及綠色生產水平。這表明生產效率指標與行為指標的相關性較高,這一結論也是合理的。從圖1顯示的各個指標與競爭力綜合指數的相關性來看,衡量行為維度的變量X7、X8、…、X13與地區競爭力之間的正相關關系顯著性最強,相關系數大于0.800以上。衡量生產率的指標X5和X6與地區制造業之間的正相關關系也很顯著。

公共因子F2在X1、X2、X14、X15、X16、X17上的載荷系數較大,包括績效維度(P)的規模指標和結構維度(S)所有指標,可以稱為“規模與結構指數”。這反映了結構與規模的相關關系,符合理論研究中地區專業化、多樣化、相關多樣化等與經濟規模的關系研究[17,20-21]。可以認為F2代表綜合的生產規模或實力,與專業化程度、市場化程度緊密相關。變量X1和X2兩個規模指標與競爭力的正相關關系同樣顯著,但離散性的相對較高,主要表現在少數整體規模較低的地區表現出較高的競爭力,如上海、北京和天津的F2分別排在第23、29和19位。X14、X15、X16三個生產結構指標與競爭力之間的擬合曲線表明,制造業多樣化水平越高,競爭力越高,其中,相關多樣化X16與競爭力的相關關系最強、相對專業化X14與競爭力之間為負相關關系,這與以往研究中關于產業結構與經濟發展水平關系的研究基本一致。另外,衡量市場化程度的指標X17與競爭力之間的正相關關系存在幾個異常樣本,如上海、北京和天津的私營企業與國有控股企業的工業銷售產值比分別只有31.83%、9.03%、61.64%,該項指標分別排在第25、31和21位。

公共因子F3在X3和X4上的載荷系數較大,主要是績效維度(P)的增長趨勢指標,可以稱為“增長趨勢指數”。增長趨勢指標獨立性較強,這主要是由于各地區發展階段不同,相對發達地區規模較大而增速放緩,落后地區規模較小但增速較高,因而增長趨勢指標與其他指標的關系比較特殊。衡量增長趨勢指標的變量X3和X4與競爭力之間的相關關系表現為負向,但關系并不顯著,這也符合增長趨勢指標的內涵。增長趨勢一方面反映了該地區未來一段時間的發展潛力,該指標越大,表明增長潛力也大,對競爭力有正向作用。但是,近年來,制造業發展水平較高的地區增速開始放緩,而后發展地區的后發優勢開始顯現,這符合區域增長接力的觀點[22-23],因而增長趨勢較快的地區也有可能是發展相對落后的地區,由此發展趨勢與競爭力之間存在負向關系。綜合這兩種因素,X3、X4與F的散點圖離散度較高,相關性并不顯著。

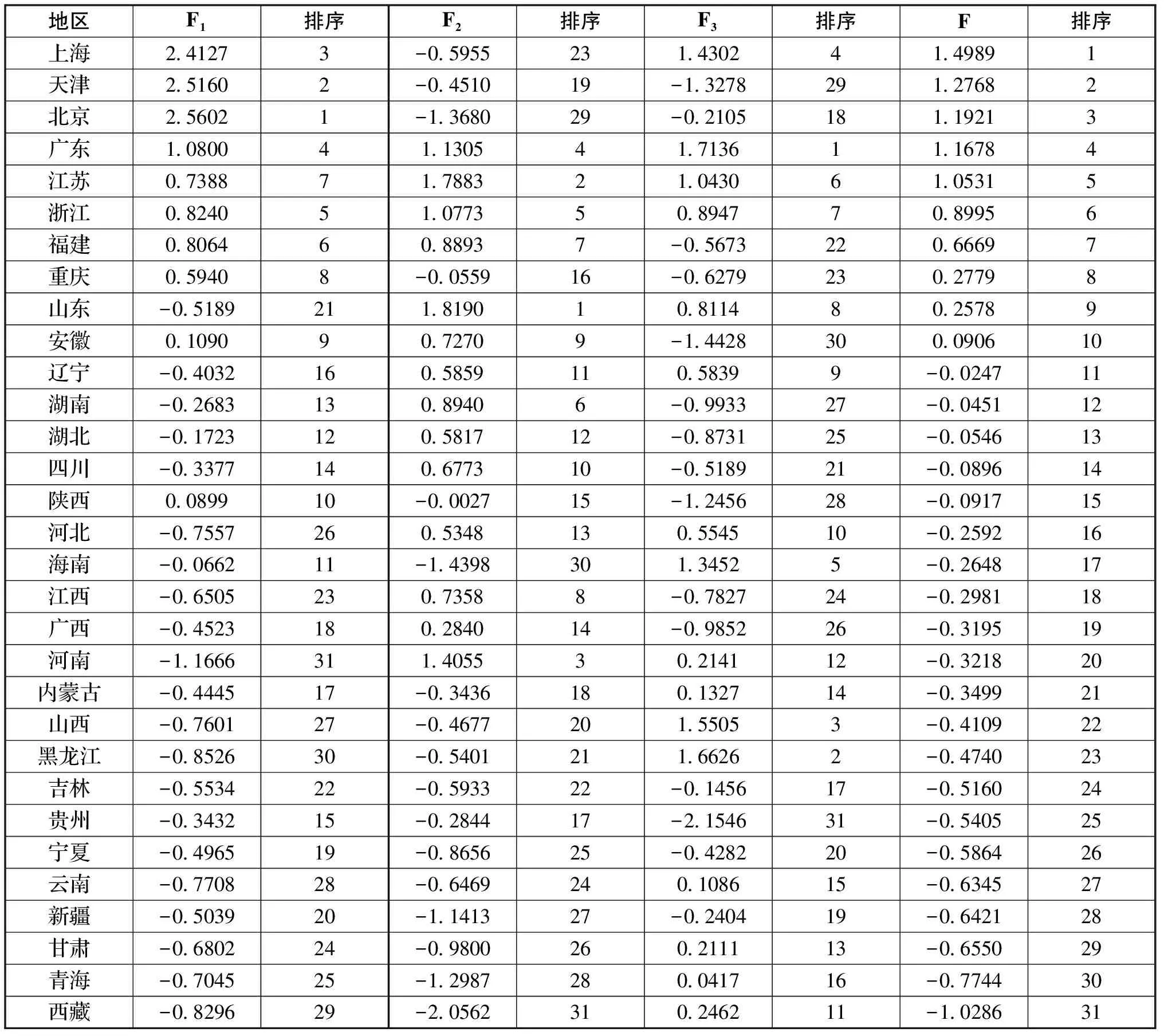

對3個公共因子按照貢獻率進行加權,計算得到綜合評價結果F值(見表6)。根據F值,地區制造業競爭力前五名分別為上海、天津、北京、廣東和江蘇;最后五名分別為西藏、青海、甘肅、新疆、云南,均為西部地區省份。考慮F1和F2與競爭力F的關系更大(解釋力達71.742%),而且這兩個公共因子承載的主要因子顯著性更高,因而對F1、F2和F做三維圖(見圖2),并結合表6中的競爭力大小排序將各省級單位分為五類地區。

圖1 各個指標與競爭力綜合指數的擬合關系

地區F1排序F2排序F3排序F排序上海241273-0595523143024149891天津251602-0451019-1327829127682北京256021-1368029-0210518119213廣東108004113054171361116784江蘇073887178832104306105315浙江082405107735089477089956福建080646088937-0567322066697重慶059408-0055916-0627923027798山東-0518921181901081148025789安徽010909072709-14428300090610遼寧-04032160585911058399-0024711湖南-0268313089406-0993327-0045112湖北-01723120581712-0873125-0054613四川-03377140677310-0518921-0089614陜西0089910-0002715-1245628-0091715河北-075572605348130554510-0259216海南-0066211-1439830134525-0264817江西-0650523073588-0782724-0298118廣西-04523180284014-0985226-0319519河南-11666311405530214112-0321820內蒙古-0444517-03436180132714-0349921山西-0760127-0467720155053-0410922黑龍江-0852630-0540121166262-0474023吉林-0553422-0593322-0145617-0516024貴州-0343215-0284417-2154631-0540525寧夏-0496519-0865625-0428220-0586426云南-0770828-06469240108615-0634527新疆-0503920-1141327-0240419-0642128甘肅-0680224-09800260211113-0655029青海-0704525-12987280041716-0774430西藏-0829629-20562310246211-1028631

第一類為上海、北京和天津三個直轄市,屬于行為驅動型的制造業競爭力最強地區。公共因子F1遠高于其他地區,制造業開放、創新和綠色發展以及生產率指標是三個直轄市工業競爭力的主要來源,雖然這三個城市制造業份額并不太大,但制造業發展的質量、技術、效率等較高。三個直轄市制造業所占份額不大,這是因為直轄市的總體經濟規模較小。上海的四大優勢制造業(占全國相應產業份額最大的四個行業,下同)分別是煙草制品業、金屬制品、機械和設備修理業、汽車制造業、計算機、通信和其他電子設備制造業,占全國的份額為6%~10%;天津的四大優勢制造業分別是廢棄資源綜合利用業、食品制造業、黑色金屬冶煉和壓延加工業、鐵路、船舶、航空航天和其他運輸設備制造業,所占份額為5%~6%;北京的四大優勢制造業主要是汽車制造業、金屬制品、機械和設備修理業、儀器儀表制造業、醫藥制造業,所占份額為2%~5%之間。

第二類為廣東、江蘇、浙江、福建、重慶、山東,屬于綜合實力較強的制造業競爭力次強地區。這些地區的公共因子F1和F2的排名均比較靠前,以東部沿海地區省份為主,還有西部地區直轄市重慶,均屬于開放度較高、綜合實力較高的先發展地區。除了重慶之外,其他五個省份的優勢制造業占全國的份額均較高,屬于制造業規模較高的地區。其中,廣東省的四大優勢制造業為計算機、通信和其他電子設備制造業(32.08%,該數據為該省該行業占全國的份額,下同);文教、工美、體育和娛樂用品制造業(28.53%);廢棄資源綜合利用業(28.45%);家具制造業(22.70%)。江蘇的四大優勢制造業為儀器儀表制造業(39.95%);化學纖維制造業(35.28%);電氣機械和器材制造業(23.09%);計算機、通信和其他電子設備制造業(20.31%)。浙江省的四大優勢制造業為化學纖維制造業(34.75%);紡織業(15.53%);其他制造業(11.93%);紡織服裝、服飾業(11.47%)。福建省的四大優勢制造業為皮革、毛皮、羽毛及其制品和制鞋業(20.79%);金屬制品、機械和設備修理業(13.76%);化學纖維制造業(11.84%);其他制造業(9.44%)。山東省的四大優勢產業為紡織業(22.49%);橡膠和塑料制品業(19.85%);化學原料和化學制品制造業(19.71%);農副食品加工業(18.93%)。另外,重慶市優勢制造業占全國的份額與其他三大直轄市比較類似,分別為鐵路、船舶、航空航天和其他運輸設備制造業(7.68%);汽車制造業(5.64%);計算機、通信和其他電子設備制造業(3.35%);其他制造業(2.71%)。

第三類為安徽、遼寧、湖南、湖北、四川、陜西、河北、海南、江西、廣西、河南屬于中西部、東北地區綜合實力較強的制造業省份。該類地區的區位條件與第二類地區存在一定的差距,綜合實力略低于第二類地區。該類地區的安徽、遼寧、湖南、湖北、四川、陜西、河北7個省份的綜合實力較強,公共因子F1和F2的排名基本在中上水平;部分省份的F1和F2的分異較大,比如河南省的F1排第31位、F2排第三位,海南省的F1和F3分別排第11位和第5位、F2排第30位。其中,安徽、遼寧、湖南、湖北、四川、河北、江西、河南屬于優勢制造業份額較高的地區,其次是山西和廣西。海南省的優勢制造業份額較低,進入第三類主要是受F1行為指標以及F3增長趨勢指標拉動。

第四類為內蒙古、山西、黑龍江、吉林、貴州,屬于制造業專業化特色明顯,但綜合實力偏低的地區。其中貴州與第五類比較接近,由于近幾年發展較快,歸入第四類。其中,內蒙古的優勢產業為有色金屬冶煉和壓延加工業、食品制造業、農副食品加工業、黑色金屬冶煉和壓延加工業;山西省的優勢產業有黑色金屬冶煉和壓延加工業、石油加工、煉焦和核燃料加工業、有色金屬冶煉和壓延加工業、專用設備制造業等;黑龍江的特色優勢產業包括農副食品加工業、木材加工和木、竹、藤、棕、草制品業、石油加工、煉焦和核燃料加工業、食品制造業等;吉林省的優勢產業主要有汽車制造業、醫藥制造業、木材加工和木、竹、藤、棕、草制品業、農副食品加工業等;貴州省的優勢產業主要有煙草制品業、酒、飲料和精制茶制造業、非金屬礦物制品業、其他制造業等等。

第五類為寧夏、云南、新疆、甘肅、青海、西藏等制造業發展落后的西部地區。這些西部內陸地區各類指標排名均靠后,與前兩類地區的差距非常顯著。該類地區的優勢制造業主要依托特色優勢資源,主要包括石油加工、煉焦和核燃料加工業、有色金屬冶煉和壓延加工業等,還有特色的食品制造業、醫藥制造業等。除了云南的煙草制品業(16.62%)之外,該類地區各個細分行業占全國的份額均很低。

4 結論與建議

本研究結果表明,地區制造業競爭力SCP指標體系中,對競爭力最重要的影響因素是開放、創新、綠色等行為維度指標,而不是規模和趨勢指標,由此,為了提高各地區的制造業競爭力,各地區要積極促進制造業綠色發展,積極提高創新水平和開放水平,這也契合“中國制造2025”戰略、“一帶一路”戰略、生態文明建設、“雙創”戰略的要求。一要促進地方制造業綠色發展。按照生態文明建設的要求,積極促進傳統行業綠色轉型,實現生產過程的資源節約和環境友好,同時要積極開發綠色產品,促進綠色產業發展。二要促進地方制造業開放發展。在“一帶一路”戰略、長江經濟帶等發展戰略的背景下,積極完善內陸開放體制機制和基礎設施,擴大內陸開放,同時要積極利用全球資源和市場,加強產業全球布局和國際交流合作。三要促進地方制造業創新發展。積極落實“雙創”戰略,推動跨流域跨行業跨地區協同創新,突破一批重點領域關鍵共性技術,積極促進制造業數字化、網絡化、智能化發展。除此之外,從產業結構來看,各個地區要積極提高制造業相關多樣化水平,要圍繞核心優勢產業,積極促進制造業相關多樣化發展,同時促進制造業與農業、服務業的聯動發展、融合發展。

[1]MADDISON A,VAN ARK B.International comparison of purchasing power,real output and labour productivity:a case study of Brazilian,Mexican and US manufacturing[J].Review of income and wealth,1989,35(1):31-55.

[2]魏后凱,吳利學.中國地區工業競爭力評價[J].中國工業經濟,2002(11):72-80.

[3]武義青,等(河北經貿大學統計系區域經濟研究課題組).中國地區工業競爭力評價與分析[J].經濟與管理,2000(9):39-41.

[4]陳立敏,王璇,饒思源.中美制造業國際競爭力比較:基于產業競爭力層次觀點的實證分析[J].中國工業經濟,2009(6):57-66.

[5]林先揚.城市制造業競爭力評價體系構建和實證探析——以廣東珠海為例[J].改革與戰略,2014(4):96-99.

[6]石軍偉,謝偉麗.世界大國工業競爭力評價與演進趨勢:2000—2010[J].產業經濟評論(山東大學),2015(9):1-22.

[7]俞文華.中國各省份制造業R&D增長績效差異:結構和競爭力效應[J].中國科技論壇,2013(10):61-66.

[8]方毅,徐光瑞.我國地區高技術產業競爭力評價[J].中國科技論壇,2009(5):69-73.

[9]李桂春,佟春杰.我國區域高技術產業競爭力分析[J].中國科技論壇,2009(2):36-39.

[10]李偉銘,劉騁,王浩.我國區域高技術產業競爭力差異與空間分布特征研究[J].中國科技論壇,2013(4):65-71.

[11]陳超凡,王赟.中國裝備制造業國際競爭力及其技術進步效應研究[J].中國科技論壇,2014(12):80-86.

[12]馬銀戌.中國地區工業競爭力統計分析[J].數量經濟技術經濟研究,2002(8):86-89.

[13]南振興,程桂榮.中國地區工業競爭力比較[J].財經問題研究,2004(9):53-56.

[14]馬衛紅,黃繁華.長三角、京津冀、珠三角制造業競爭力比較——基于偏離—份額分析法[J].山西財經大學學報,2010(12):1-11.

[15]王玉,許俊斌,南洋.中國各地區制造業競爭力及其影響因素的實證研究[J].財經研究,2011(2):93-103.

[16]蘇東水.產業經濟學[M].北京:高等教育出版社,2008.

[17]蘇紅鍵.空間分工、專業化與集聚經濟[M].北京:社科文獻出版社,2016.

[18]DURANTON G,PUGA D.From sectoral to functional urban specialisation[J].Journal of urban economics,2001,57(2):343-370.

[19]FRENKEN K,VAN OORT F,VERBURG T.Related variety,unrelated variety and regional economic growth[J].Regional studies,2007,41(5):685-697.

[20]IMBS J,WACZIARG R.Stages of diversification[J].The American economic review,2003,93(1):63-86.

[21]張建華,程文.中國地區產業專業化演變的U型規律[J].中國社會科學,2012(1):76-97.

[22]魏后凱.我國有能力長期保持中高速增長[N].人民日報,2015-10-22.

[23]安樹偉.培育中國經濟新戰略區域[N].中國社會科學報,2015-10-14.

(責任編輯 沈蓉)

EvaluationofRegionalManufacturingCompetitivenessinChina

Su Hongjian1,Li Jipeng2,3,Zhu Aiqin3

(1.Institute for Urban and Environmental Studies,CASS,Beijing 100028,China;2.Research Center for Xinjiang Enterprise Development,Xinjiang University of Finance& Economics,Urumqi 830012,China; 3.School of Business Administration,Xinjiang University of Finance& Economics,Urumqi 830012,China)

F42

A

新疆企業發展研究中心項目(XJEDU050215A01、XJEDU050214B01),新疆軟科學項目(201542106)。

2016-11-20

蘇紅鍵(1984-),男,湖南慈利人,中國社會科學院城市發展與環境研究所副研究員;研究方向:產業發展、城市與區域發展。

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

世界科學技術-中醫藥現代化(2021年10期)2021-03-02 05:52:06

消費導刊(2018年10期)2018-08-20 02:56:32

中國制筆(2017年3期)2017-10-18 00:49:09

中國科技信息(2016年21期)2016-11-14 02:05:21

南風窗(2015年11期)2015-09-10 07:22:44

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

中國工程咨詢(2015年2期)2015-02-14 02:59:26

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51

體育師友(2012年4期)2012-03-20 15:30:10