普光氣田開發指標優化技術

2011-12-14 08:49:42王壽平孔凡群彭鑫嶺張世民

天然氣工業 2011年3期

王壽平 孔凡群 彭鑫嶺 張世民

1.中國石化中原油田分公司 2.中國石化中原油田普光分公司

普光氣田開發指標優化技術

王壽平1孔凡群1彭鑫嶺2張世民2

1.中國石化中原油田分公司 2.中國石化中原油田普光分公司

編制一個最佳的氣藏開發方案,雖然綜合考慮了地質、工程和經濟等諸多因素,但對氣藏的認識不可能就此結束,需要在實施過程中不斷優化。對于高含硫化氫的普光氣田更是如此,因為編制開發方案應用的地質認識僅來源于勘探成果資料,且受安全、環保和技術裝備等因素的限制,正式投入開發前沒有進行過系統試氣和試采。在普光氣田開發建設過程中,必須實時跟蹤研究新井資料,深入開展地質研究工作,不斷深化氣藏地質認識;并根據地質新認識和動用儲量評價結果,在原開發方案的基礎上,應用數值模擬技術和邊際貢獻等方法,重點重新研究確定不同井型單井經濟可采儲量、控制地質儲量、氣層厚度等技術經濟界限,優選開發井井型,調整經濟極限井距,完善井位部署方案,優化開發指標,以此來確保對普光氣田的高效開發。

普光氣田 開發井 技術經濟界限 開發指標 優化

普光氣田具有硫化氫含量高、埋藏深、儲層非均質性強、氣水關系復雜等特點。普光氣田正式投入開發前,編制完成了《普光氣田開發方案》,并由上級主管部門批準實施[1]。開發方案編制過程中雖然綜合考慮了地質、工程和經濟等諸多因素,但應用的地質認識僅來源于勘探成果資料,且由于受安全、環保和技術裝備等因素限制,氣田沒有進行系統試氣和試采[2]。對氣藏的認識不能就此結束,需要在氣田開發建設過程中,實時跟蹤研究新井資料,動態開展地質研究工作,不斷深化氣藏認識。跟蹤新井資料研究的結果認為,氣層厚度、氣水界面高度及動用儲量等與原認識相比都發生了較大變化。為確保實現高效開發,必須不斷優化井身軌跡,培育高產井,適時完善井位部署方案,及時優化開發指標[3-4]。開發指標是指用來評價開發效果好壞的主要項目,主要包括日產氣量、年產氣量、采氣速度、井數、穩產時間、采收率等指標。開發指標優化研究思路:根據地質新認識和動用儲量評價結果,在原方案設計的基礎上,首先,重新研究確定單井初始產量、經濟可采儲量、控制地質儲量、氣層厚度等技術經濟界限;其次,優選開發井井型,優化經濟極限井距;然后,按照“少井、高產、降低投資”的原則,完善井位部署方案;最后,應用數值模擬技術優化開發指標。

1 單井技術經濟界限優化研究

技術經濟界限:指在現有氣田開發技術和財稅體制下,單井能收回全部投資、采氣操作費并獲得最低收益率時所應達到的最低產量或儲量值。主要包括單井初始產氣量界限、評價期單井累計產氣量界限、單井經濟可采儲量界限、單井控制地質儲量界限和單井氣層厚度界限等(圖1)。

理論上講,氣井在生命期是經濟的,我們說該氣井經濟上是可行的。由于氣藏認識程度、物價水平一直處于動態變化之中,一旦氣藏認識程度、物價水平發生變化,所確定的經濟界限就不一定是經濟的,而且存在連投資都無法回收的風險。對抗這種風險的最佳辦法就是盡快回收新鉆井投資,只有投資得到回收,才能談得上取得最大效益的問題。因此,應重點關注氣藏動用儲量和物價等因素的負向變動情況,并適時重新確定單井技術經濟界限,為優化開發指標做好準備工作。一般在5~8 a內能回收投資,內部收益率保持在12%以上比較合適。

圖1 技術經濟界限示意圖

1.1 單井初期產量界限

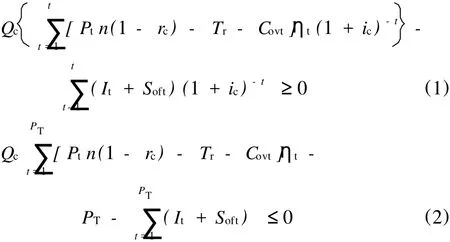

單井初期產量界限指在一定的開發技術和財稅體制下,氣井所獲得的收益能彌補全部投資、采氣操作費并獲得最低收益率時初期所應達到的最低產量,當氣井初期產量大于這一值時,則認為經濟上是可行的。計算方法為同時滿足公式(1)和(2)中的Qc的值。即

式中Qc為新井初期產量界限,104m3;Pt為油氣價格,元/103m3;n為商品率,小數;rc為稅金及附加比率;PT為投資回收期,a;It為單井新增投資,萬元;Covt為單位變動成本,元/103m3;Soft為固定費用,萬元/a;t為經濟評價期,a;ηt為無因次產量變化系數;Tr為資源稅,元/103m3;ic為基準收益率,%。

1.2 單井累計產氣量界限

從前述公式可以看出,不同產量變化模式所要求的初期產量不同。為了滿足單井投入產出平衡,要求初期產量和累計產量同時達到。為確保單井的經濟性,需測算計算期的累計產氣量。累計產氣量界限計算公式為:

式中 GPC為累計產氣量界限,108m3;Qqt為評價區年產氣量,104m3。

1.3 經濟可采儲量界限

在氣田開發過程中,單位邊際成本不斷上升,邊際貢獻(效益)存在一個遞減過程。當單位邊際成本等于氣價時,氣井的邊際貢獻(效益)等于零。此時,氣井應該采取措施或關井,如果繼續開井的話,將減少氣田的經濟效益。

氣井從開始生產至達到關井產量界限時的累計產量為經濟可采儲量。即

式中 GRC為經濟可采儲量,108m3;Qt為單井產量, 104m3。

1.4 單井控制地質儲量界限

根據單井經濟可采儲量界限及預測采收率,可計算單井控制地質儲量邊際值。即

式中 NC為單井控制地質儲量界限,108m3;Er為經濟采收率,小數。

1.5 單井氣層厚度界限

根據單井控制地質儲量邊際值和單儲系數可以計算在合理井距下單井氣層厚度界限值。即

式中h為單井氣層厚度界限,m;A為單井控制面積, km2;δ為單儲系數,104m3/(km2·m)。

氣田開發經濟效益具有長期性,單個的技術經濟界限值不能反映氣田開發的整體效益,同時,氣田的累計產氣量界限和初始產量界限會因開發方式(主要是產量變化規律)而不同。因此,在使用技術經濟界限值作為優化開發指標和氣田開發投資決策依據時,須將初始產量界限、累計產量界限和儲量界限等指標結合起來[1,5]。

在研究確定單井技術經濟界限過程中,須在分析氣藏地質新認識的基礎上,重點考慮動用儲量和氣水界面等的變化情況,選擇代表性井開展單井產量變化模式數值模擬研究,應用迭代優化法綜合確定單井技術經濟界限等指標。在穩產期為6~10 a、遞減期遞減率為5.0%~12.0%情況下,根據上述參數和方法測算的直井和水平井的單井技術經濟界限結果如表1所示。

表1 單井技術經濟界限計算結果表

2 井型優選

對于斜井,其與直井的產能比隨著氣藏厚度的增加而增大;但對水平井,其與直井產能比隨著氣藏厚度的增加而減小。跟蹤研究新井資料后認為,普光氣田儲層非均質性強,氣層厚度變化大,氣水界面較原認識提高100多米,氣水關系非常復雜,井型的選擇將直接關系到氣田的開發效益。為了實現氣田高效開發,要在綜合研究氣層厚度、物性和氣水界面等因素的基礎上優選井型。

根據國內外水平井開發經驗,適合鉆水平井的條件為:油氣層厚度(h)與氣層各向異性系數(β)的乘積小于100 m,β= Kh/Kv。水平井開發油氣藏要求兩個基本的適用條件:①油氣層不能太厚;②垂向滲透率不能太低。

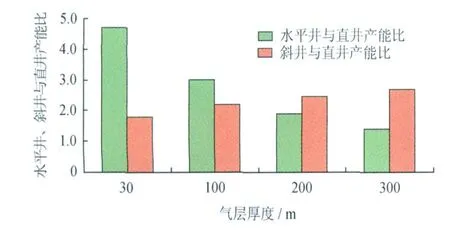

綜合分析氣井的物性參數,建立不同井型的投入產出計算模型,明確不同井型的開采效果。圖2是采用普光氣田實際儲層參數計算的不同厚度氣層條件下斜井和水平井同直井的產能比,這里斜井井斜角取75°,水平井水平段長度取600 m,氣層垂向滲透率與水平滲透率之比取0.5。從圖2中可看出,對有效厚度小于100 m的氣層,水平井相對直井的增產效果明顯好于大斜度井,其增產倍數是斜井的2倍。但對于有效厚度大于200 m的氣層,大斜度井的開發效果好于水平井。

圖2 水平井和斜井與直井產能比的比較圖

氣藏中、高部位儲層有效厚度大,縱向非均質性較強,Ⅰ、Ⅱ、Ⅲ類儲層交互分布,水平井不能很好地兼顧縱向上儲量的動用,而斜井在控制氣藏儲量、充分發揮縱向上氣層產能、實施增產措施方面有其優勢,能夠滿足開發的要求。因此,氣藏構造中、高部位(普光2、6井區)主要選擇斜井結合直井的方式開采,以大斜度井為主。而氣藏邊部主要發育飛仙關組儲層,氣層厚度逐漸變小且距離邊水近,開發過程中受邊水影響較大,采用斜井和直井達不到經濟界限產量;采用水平井,一方面可以增加泄氣面積和氣井產能,另一方面可以減小生產壓差,控制邊水推進,延長穩產期,提高采收率。因此,氣藏邊部氣層較薄的區域主要部署水平井。

3 經濟極限井距優化

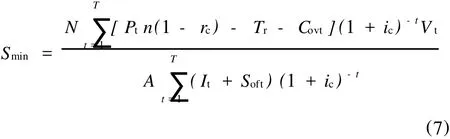

經濟極限井距是對應于單井極限控制儲量時的井距。單井極限控制儲量是指在一定的開發技術和財稅體制下,單井經濟開采期內能獲得基準收益率為12%時所要求的最低儲量值。當單井控制儲量大于這一值時,則認為經濟上是可行的。經濟極限井網密度計算式為:

分析式(7)得知,經濟極限井距的大小主要是由氣價、投資、成本等經濟指標決定,儲量豐度越大,經濟極限井距越小。經濟極限井距計算參數取值采用開發方案經濟參數。根據動用儲量重新評價結果和不同井區的動用儲量豐度變化情況,結合氣井實際鉆遇氣層厚度,計算出普光2、6井區經濟極限井網密度為2.3口/ km2,經濟極限井距為650 m;普光5井區經濟極限井網密度1.85口/km2,經濟極限井距為735 m;普光4井區經濟極限井網密度為1.25口/km2,經濟極限井距為895 m;普光8、9井區經濟極限井網密度為1.11口/km2,經濟極限井距為950 m;普光3區塊經濟極限井網密度為0.64口/km2,經濟極限井距為1 250 m。

4 井位部署方案優化

為確保普光氣田高效開發,根據“單井技術經濟界限”、“井型優選”、“井距優化”等研究成果,結合氣藏地質新認識和動用儲量評價結果,依據原井位部署方案,按照“少井、高產、降低投資”的原則,分普光3區塊、普光2區塊構造低部位、普光2區塊西南相變帶、普光2區塊儲量富集區對井位部署方案進行優化。優化后,原開發方案設計的13口新鉆開發井不實施,1口探井不利用,在動用儲量富集區優化增加2口開發井,合計減少開發井12口[1,6-7]。此舉可節約氣田穩產期生產成本1.5億元/a左右。通過井位部署的優化,降低了氣田開發方案實施的風險,為實現普光氣田的高效開發創造了有利條件。

5 開發指標優化

在原方案預測開發指標的基礎上,根據氣藏地質新認識,結合以上研究成果,應用數值模擬技術重新對普光氣田的開發指標進行預測研究。預測結果表明,由于氣田動用儲量規模較原方案有所減少,為滿足穩定供氣的需要,為確保普光及周邊氣田整體產能規模在110×108m3左右,滿足凈化廠處理能力和大灣區塊產能建設計劃要求,在優化調整開發井配產的基礎上,對普光氣田整體開發指標進行優化和調整。優化調整后,氣田采氣速度為4%左右,天然氣年產能力為75×108m3左右。在年產75×108m3的能力下,預測氣田的穩產期約為8 a。預測普光氣田投產30 a后,天然氣年產能力將下降到5.2×108m3,采氣速度為0.3%,累計天然氣產量為1 124×108m3,動用儲量采出程度約為62.1%[1,8-9]。

6 效果分析

開發指標優化后,開發井數減少12口,降低氣田穩產期生產成本1.5億元/a;單井平均產量提高了10 ×104m3/d,預測氣田開發30 a采出程度提高4.5%。提高了普光氣田整體開發效益。

毛壩、大灣區塊與普光氣田主體相鄰,同屬高含硫化氫、超深層、發育邊、底水的礁灘相碳酸鹽巖氣藏。本文所述的開發指標優化的技術思路和方法已在毛壩、大灣區塊開發方案優化過程中推廣應用。通過開發指標優化,大灣區塊新鉆井全部設計為水平井,新鉆開發井減少10口,提高了單井產能,降低了投資,為大灣區塊的高效開發創造了有利條件。

四川盆地目前發現的成規模的氣田主要為高含硫化氫海相氣藏,具有埋藏深、非均質性強、氣水關系復雜等特點,開發指標優化的技術思路和方法具有廣泛的推廣應用前景。

[1]何生厚,曹耀峰.普光高酸性氣田開發[M].北京:中國石化出版社,2010.

[2]克雷格.酸氣開發設計指南[M].錢治家,郭平,譯.北京:石油工業出版社,2003.

[3]陳京元.羅家寨氣田飛仙關組氣藏高產井培育分析[J].天然氣工業,2004,24(4):65-67.

[4]彭英,弋戈.中壩氣田某氣藏高效開發經驗[J].天然氣勘探與開發,2004,27(4):35-39.

[5]王玉普,郭萬奎.氣藏工程[M].北京:石油工業出版社, 2007.

[6]謝興禮,朱玉新,冀光,等.氣藏產能評價方法及其應用[J].天然氣地球科學,2004,15(3):276-279.

[7]崔麗萍,何順利,寧波.水平氣井產能公式探討[J].西南石油大學學報:自然科學版,2009,31(5):121-124.

[8]劉月田,蔡暉,丁燕飛.不同類型氣藏生產效果評價指標及評價標準研究[J].天然氣工業,2004,24(3):102-104.

[9]李松泉,廉培慶,李秀生.水平井井筒和氣藏耦合的非穩態模型[J].西南石油大學學報:自然科學版,2009,31(1): 53-57.

Optim ization of the development indexes of the Puguang Gas Field

Wang Shouping1,Kong Fanqun1,Peng Xinling2,Zhang Shim in2

(1.Zhongyuan Oilf ield Com pany,Sinopec,Puyang, Henan 457001,China;2.Puguang B ranch of Zhongyuan Oilf ield Com pany,Sinopec,Dazhou,Sichuan 635000,China)

NATUR.GAS IND.VOLUM E 31,ISSUE 3,pp.5-8,3/25/2011.(ISSN 1000-0976;In Chinese)

Wo rking out a development p rogram fo r a gas field based on a comp rehensive analysisof geologic,engineering and economic facto rs does notmean the accomp lishmentof gas reservoir study.In contrast,the development p rogram should beop timized during its imp lementation.It is especially true fo r the Puguang sour gas field.Only the geologic data from exp lo ration were available w hen the development p rogram waswo rked out for this gas field.In addition,restricted by many factors such as safety,environment p rotection and technical equipment,no systematic formation test and p roduction test have been performed before the field isput into formal development.In the p rocessof gas field development,geologic study of the gas reservoir should be deepened by using the available new well data,so as to get a thorough understanding of the gas reservoir.Based on the initial development p rogram and in combination w ith new understandings of the geologic conditions and evaluation of p roducing reserves,numerical simulation and marginal contribution methods are used to calculate the technical and economic limitsof development such as the cost-effective and recoverable reservesof a single well,geologic reserves under control,and the thicknessof a pay zone for differentwell types.Development well types are op timized,economic limit of well spacing is adjusted,well emp lacement is perfected,and development index isop timized, so as to ensure the highly efficient development of this sour gas field.

Puguang Gas Field,development well,technical and economical limit,well type,well spacing,p rogram,development index,op timization

國家“十一五”科技重大專項“高含硫氣藏安全高效開發技術”(編號:2008ZX05017)、“四川盆地普光大型高含硫氣田開發示范工程”(編號:2008ZX05048)。

王壽平,1962年生,教授級高級工程師,博士;現任中國石化中原油田分公司副總經理,中原油田普光分公司副經理,擔任國家科技重大專項“四川盆地普光大型高含硫氣田開發示范工程”項目長,獲得國家、中國石油化工集團公司科技獎多項。地址:(457001)河南省濮陽市中原油田分公司總經理辦公室。

王壽平等.普光氣田開發指標優化技術.天然氣工業,2011,31(3):5-8.

10.3787/j.issn.1000-0976.2011.03.002

2011-02-21 編輯 韓曉渝)

DO I:10.3787/j.issn.1000-0976.2011.03.002

Wang Shouping,p rofesso r of senio r engineer,bo rn in 1962,is now vice generalmanager of Sinopec Zhongyuan Oilfield Company. Add:Puyang,Henan 457001,P.R.China

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

房地產導刊(2022年5期)2022-06-01 06:20:14

建材發展導向(2021年12期)2021-07-22 08:06:48

建材發展導向(2021年7期)2021-07-16 07:07:52

中學生數理化(高中版.高二數學)(2021年12期)2021-04-26 07:43:48

中學生數理化(高中版.高考數學)(2021年12期)2021-03-08 01:28:50

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

大社會(2016年6期)2016-05-04 03:42:05