長城動漫借殼上市前后業績比較研究

2017-09-20 04:20:02孫章曉張禹晨胥義媛

財會學習 2017年18期

孫章曉?張禹晨?胥義媛

摘要:長城動漫是以煉焦產業為主,文化產業并行的公司。本案例在素材選擇上側重于進一步關注其借殼上市及其所帶來的影響,分析不良資產的剝離,并且對當前現狀提出建議。

關鍵詞:借殼上市;資產剝離;財務分析

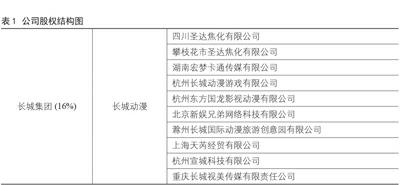

一、公司股權結構

(見表1)

二、借殼上市背景

2014年,國內鋼鐵價格持續探底。在嚴峻的市場形勢下,公司積極探索重組改革思路。2014年11月推出了重大重組預案以及非公開發行預案。公司擬以10.16億元現金收購數家動漫產業公司股權;并擬以不低于5.61元/股的價格向長城影視、浙江富潤、祥生實業、新湖中寶、上峰控股等十家特定投資者非公開發行不超過38046.35萬股、募集資金總額不超過21.34億元用于補充流動資金,轉型為動漫企業。按照前期披露的發展戰略和經營計劃,子公司圣達焦化順利完成了生產和銷售任務,公司也成功尋求到了新的發展方向。

2014 年07月25日發布公告,圣達集團將其持有的本公司股權共計36077488 股全部轉讓給長城集團。

2015年1月8日,長城動漫召開2015年第一次臨時股東大會,同意公司以101600 萬元的價格購買杭州長城動漫、宏夢卡通、東方國龍、天芮經貿、宣誠科技和新娛兄弟這6家公司100%股權,以及滁州長城動漫45.74%股權。至此,完成借殼上市并且更改公司名稱。

(一)不良資產的剝離

長城動漫在2014-2016年逐步減少煤炭產能,并在2016年11月直接出售圣達99.8%的股份,從而進行不良資產的剝離。

(二)影響分析

長城動漫雖然各項財務指標都比較差,2015年相較2014年,營業總收入竟然下降了20.45%,2015年營業利潤也是負值,若依此評價的話,長城動漫算是一家業績很差的企業。但的確如此嗎?從企業營業收入具體構成來看,可以發現從2014年開始,公司逐步降低煉焦產業在集團公司里的比重,提高動漫產業的比重。而游戲動漫的利潤率遠遠高于傳統煉焦產品,可以說,焦化資產拖累了公司整體的發展,因而,公司轉變發展戰略,逐步剝離這部分不良資產,雖然短期來看,會給企業帶來大量的剝離資產導致的相關費用,產生經營性虧損,從2015年年報和2016年前三季度報表都可以看出,但從長期來看,丟掉煉焦產業的包袱,可以在文化傳媒行業的道路上走得更穩。2016年11月17日,長城動漫股東大會通過決議,將圣達焦化99.8%的股份以1.3億出售給四川德勝集團釩鈦有限公司,徹底退出焦化行業,發展前景一片光明。

三、對策及建議

針對目前長城動漫的現狀提出以下建議:

(一)掛牌企業理性地進行并購

企業之間并購切不可盲目跟風,因為其風險巨大,收益不可測。如在選擇并購時,應做好相應的工作,切合自己的實際。

(二)掛牌企業要有專業人才

掛牌企業要有熟悉新三板規則的專業人員,幫助企業進行投資者管理、信息披露、等一系列專業事項。利用員工持股計劃、大股東或高管增持等方式進行股權激勵。

(三)投資者應理性投資

投資者應從維護產品持有人利益的角度,為掛牌企業提供較多的增值服務(包括人才推薦、做市商篩選、資源嫁接、財務顧問等),積極布局新三板二級市場的戰略性機會。

參考文獻:

[1]盛娜.文化傳媒企業借殼上市的財務績效分析[D].山東財經大學,2016.

[2]于彤彤.民營企業借殼上市的問題研究[J].中國商貿,2014(36):162-164.

[3]趙金艷.淺析借殼上市經營績效[J].時代經貿,2016(13):30-32.

[4]黎小靖.我國借殼上市動因分析[J].商,2016(25):161.

[5]馬驥.借殼上市企業的典型特征分析[J].統計與咨詢,2016(06):44-46.

(作者單位:重慶工商大學會計學院)endprint