公司治理結構與審計收費的相關性分析

2017-09-20 01:21:55孟峰偉

財會學習 2017年17期

關鍵詞:相關性

孟峰偉

摘要:研究公司治理機構同審計費用的相關性,有助于發揮獨立董事的作用,加強公司內部控制。文章對公司治理結構的相關模型變量進行研究分析,以期為廣大研究者提供參考。

關鍵詞:公司治理結構;審計收費;相關性

審計收費問題在審計方面的研究領域中,長期以來都屬于一個熱點問題。而對公司治理結構與審計收費的相關性問題的研究,不但可以對審計方面的研究理論進行完善,對會計審計行業與公司治理結構也有非常重要的指導意義。筆者在查閱其他學者對審計收費的研究中發現,包含有很多方面,主要是審計定價模型,審計收費與審計質量、審計獨立性等。筆者從審計收費相關因素出發,對該課題進行研究。

對于審計收費來說,加強對這方面的研究,對公司的發展有非常重要的意義。文章分析了審計收費的影響因素,借此來研究公司治理結構同它之間的相關性。當董事的獨立性較強時,能夠使獨立董事在公司起到較好的監督作用。并通過形式其它的一些權力來加強對公司內部的控制,從而使得審計費用也得到有效控制。

一、研究設計方面

(一)假設

1.概述

在公司的結構治理過程中,董事長和總經理的共同存在,產生了較為獨立的領導結構。這不僅使得董事會在智力過程中顯得更加獨立,而且使得在對總經理工作的監督方面,也變得更強了。如此一來,對于公司的管理層來說,想要制造盈余管理的機遇就變得更少了。[1]進而使得在公司的財務工作方面,其數據也會變得更加透明。但若是總經理與董事長在對公司的管理方面兩職合一,這無疑會導致相關的監督減弱,企業內部的管理層有更多的機會來制造盈余管理,利用相關職權來為謀取自身的經濟利益,導致審計費用遠遠高出審計費用。

2.公司治理結構假設:兩職合一,同審計收費正相關研究

在當前形勢下,一些公司內部實行獨立董事的企業行為,并以此開展公司治理。在公司內部的管理職權方面,獨立董事不僅具備一些比較普通的職權,也能夠行使較為特別的權力。比如說在一些比較重要的交易過程中,需要經過獨立董事對該宗交易進行認可方能奏效。同時,還要召開董事會或者臨時的股東大會等。

(二)樣本選取與數據的來源

本樣本源自某年創業板的上市公司。在樣本里面,剔除了一些內容,包括缺乏一些財務數據的公司;審計收費情況未披露的公司等。為了結論更加準確,本次選擇了58個有效的樣本。

(三)模型變量和測量

1.因變量

文章將公司的審計收費當作是因變量。然而,因為數據量較大,所以選擇的是審計費用數額的自然對數。

2.自變量

根據前文所述,文章在自變量的個數方面選擇了2個。即董事會的獨立性與兼任情形。其獨立性自變量即為獨立董事的比例,用PID來表示。其兼任情形用GMBD來表示。加入董事長和總經理是同一個人,則GMBD=1,否則GMBD=0。

3.控制變量

①盈利能力

它可以用ROE來表示。加入公司在盈利方面的能力較為突出,說明智力狀況比較好。同時,公司內部的管理和控制方面也比較正常。在審計方面,其程序較少,收費也相應較低。

②規模

對于公司的資產規模來說,可以用SIZE來表示。一些公司的規模比較大,所以治理結構方面就顯得更加復雜。同時,公司經營了諸多方面的業務,導致在審計時需要應對很多項目,這將導致收費增高。

4.計量模型的構建

對于上述內容,構建出相應的計量模型:

Y=β0+β1PID+β2GMBD+β4ROE+β5SIZE+β6LEV+ε

二、研究結果驗證

(一)模型變量描述性統計

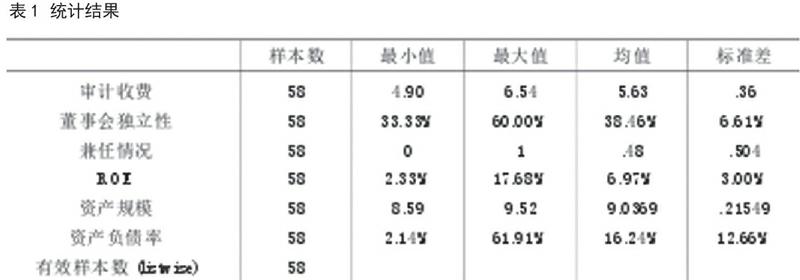

從表1中可以看出該公司回歸變量的描述性統計。文章描述了標準差、均值、最大和最小值。最大值是6.54,最小值是4.9。董事會要獨立行使管理權力的最小可能性就為33.33%,最大的可能性為60%。而從公司的資產負債率方面來看,可能性最大為61.91%,最小為2.14%。

(二)回歸分析

通過SPSS軟件的使用,采取多元線性回歸的方式來展開分析,從而得到下面結論:

當總經理和董事長兩職獨立時,自變量同審計收費之間的相關性較為明顯。在董事會方面,Sig=0.041,兩者之間呈現出負相關的關系。當總經理與董事長同為一個人的時候,與審計收費之間呈現出來的關系是正相關。[3]而當審計收費水平大于5%時,它與公司的資產規模呈現出較為明顯的正相關關系,并得到驗證。審計收費與公司的資產負債率卻呈負相關,但沒有得到有效驗證。

三、結束語

綜上所述,當兩職合一時,同審計收費呈正相關關系。這是由于相關的一些監督減弱了,內部管理層為了自身的相關利益,可能產生盈余管理的行為,導致審計費用上升。它與董事會的獨立性呈負相關,則表明公司內部的各方面控制做得比較好,財務工作更加透明,對管理層的監督作用收到了明顯的效果。

參考文獻:

[1]高豐麗,孔穩.上市公司治理結構與審計費用的相關性分析[J].中外企業家,2016,04:146-147.

[3]馬景濤.公司治理與審計收費相關性研究[J].商業經濟,2014,24:37-38+72.

(作者單位:河南證監局)endprint

猜你喜歡

商情(2016年42期)2016-12-23 14:25:52

商情(2016年42期)2016-12-23 13:35:35

東方教育(2016年4期)2016-12-14 22:15:13

財經界·學術版(2016年19期)2016-11-16 16:28:33

科技視界(2016年21期)2016-10-17 17:37:34

中國實用醫藥(2016年24期)2016-10-17 04:31:12

中國實用醫藥(2016年24期)2016-10-17 03:37:40

中國實用醫藥(2016年24期)2016-10-17 03:35:06

科學與財富(2016年28期)2016-10-14 21:58:50