上市企業財務危機預警模型的應用

2017-09-20 12:59:10亓美玲

財會學習 2017年18期

亓美玲

摘要:利用Z—Score模型對2015年滬深上市的119家ST類企業2014年度財務報告數據進行實證分析,研究Z—Score模型對財務危機的預警作用。

關鍵詞:Z—Score模型;財務危機預警

一、Z-Score模型介紹

Z-Score模型是由美國紐約大學教授Altman于1968年提出,是多變量預警模型主要的分析方法。它通過對五項財務比率指標加權平均,從而得到Z值,然后根據Z值大小判斷企業財務狀況。參考有關文獻,結合我國具體情況,對Altman教授提出的Z-Score模型指標調整后的表達式為:

Z=0.012X1+0.014X2+0.006X3+0.033X4+0.999X5

Z為判別函數的值。X1=營運資本/資產;X2=留存收益/資產;X3=股東權益市場價值/負債;X4=息稅前利潤/資產;X5=營業收入/資產。

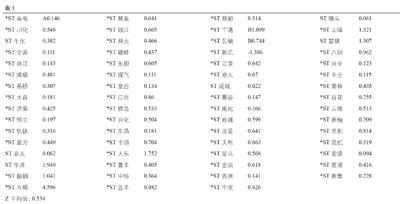

具體判斷標準為:Z>2.675時,企業破產可能性極小;1.81 二、實證分析 以2015年滬深上市企業119家ST類企業為研究樣本,剔除56家數據缺失或異常企業后剩63家樣本企業。ST類企業陷入財務困境并非一朝一夕間發生的,而是一個連續的動態過程,因此選取樣本企業2014年的財務數據檢驗Z-Score模型對其是否具有預警作用。文章數據全部來自CSMAR數據庫。Z值計算結果為:(見表1) 三、結論 運用Altman標準,對63家ST類上市企業進行Z值判別,除去ST華澤、*ST五稀兩家上市企業外,其余61家上市企業前一年度的Z值均小于Z—Score模型中的臨界值1.81。 因此,我們認為,剔除個別企業影響時,Z—Score模型計算的Z值對ST類上市企業的財務風險有較好的預警效果。 參考文獻: [1]Altman,E.I.Financial ratios,discriminant analysis,and prediction of corporate bankruptcy.Journal of Finance,1968,23(4),589e610. [2]徐明稚,張丹,姜曉璐.基于現金流量模型的高校財務風險評價體系[J].會計研究,2012,07:57-64+97. [3]張蔚虹,朱海霞.Z-Score模型對科技型上市企業財務危機預警的適用性檢驗[J].科技管理研究,2012,14:228-231. (作者單位:山東財經大學會計學院)

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

現代企業(2021年2期)2021-07-20 07:57:18

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

現代經濟信息(2020年34期)2020-06-08 06:02:40

數學物理學報(2020年2期)2020-06-02 11:29:24

意林·全彩Color(2019年9期)2019-10-17 02:25:48

河南水利年鑒(2017年0期)2017-05-19 02:29:27