稻米市場分析

2017-09-16 04:36:41華南糧網

黑龍江糧食 2017年8期

稻米市場分析

2017年上半年,稻谷市場總體平穩。2017年稻谷產量有望保持穩定,大米進口繼續保持穩步增長態勢。政策性稻谷銷售成交率依然低下,華南稻谷交易價格指數下跌明顯,但大米終端零售價格維持上漲態勢。國際大米市場價格在持續低迷幾年之后,五六月份有較大幅度上漲,美國有望實現對中國的大米出口。基于人均大米消費趨勢和當前稻谷產能和庫存,未來一段時間中國大米市場價格難有起色。

一、供需分析

(一)稻谷生產保持穩定

上半年,早秈稻已播種,但尚未全面收獲。中晚秈稻和粳稻均是下半年播種下半年收獲。因此生產方面,缺乏相關的權威數據。下面列幾條數據,僅供參考。國家糧油信息中心6月份預計,2017年全國稻谷播種面積為3010萬公頃,較上年減少6.3萬公頃,減幅為0.21%。其中,早秈稻播種面積553萬公頃,較上年下滑1.6%,將是2013年以來的連續第四年下降。

美國農業部敢想敢做,不但大膽預測了中國2017/18年度的稻谷播種面積,而且連產量也順帶預測出來了。見下表。

表1 中國近年稻米供需平衡表(成品糧)單位:千公頃,千噸

綜合中美兩大糧食數據源,中國2017年的稻谷生產已然保持穩定,雖然中國政府歷史性地下調了稻谷的最低收購價。其實,這是可以預料的。因為稻谷的市場價格沒有大的變化,那么下一年度的稻谷生產自然也不會有太大的變化。

(二)托市稻谷拍賣成交依然慘淡

上半年國家有關部門共舉行了26場最低收購價稻谷競價交易會,投放的是2013、2014、2015、2016年產的最低收購價稻谷。1~5月,月均4場交易會。6月份加大了投放力度,達到了6場。上半年累計投放稻谷2917萬噸,實際成交211萬噸,成交率7%,依然很低。

由于國家仍然維持稻谷的最低收購價政策,可以預計,在最低收購價稻谷的競價銷售中,國家仍然會維持一個較高的銷售底價,雖然這會導致成交率低下,從而導致陳糧不斷積壓變質,這是托市必須付出的代價。沒有代價的事情,市場早就解決了,何勞政府出手?

(三)大米進口繼續保持增長態勢

根據海關總署的數據,2017年1~5月份累計進口大米181.6萬噸,比上年同期的177.3萬噸略增。從進口結構來看,越南、泰國、巴基斯坦仍是進口的主要來源地。

雖然前5月中國大米進口是增長的,但是美國農業部預計中國全年大米進口是下降的。從下表可以看到,USDA估計的歷年進口數據大大高于海關總署的數據。原因是美國農業部包括了走私。今年以來,中國加大了進口大米的走私力度,整體而言,進口大米是減少了。但是,正規渠道進來的大米反而增加了。所以我們看到,一方面許多大米批發市場里進口米明顯減少,但是另一方面海關統計數據顯示進口大米增加,其實二者不矛盾。

表2 中國分月度大米進口數量 單位:千噸

二、價格分析

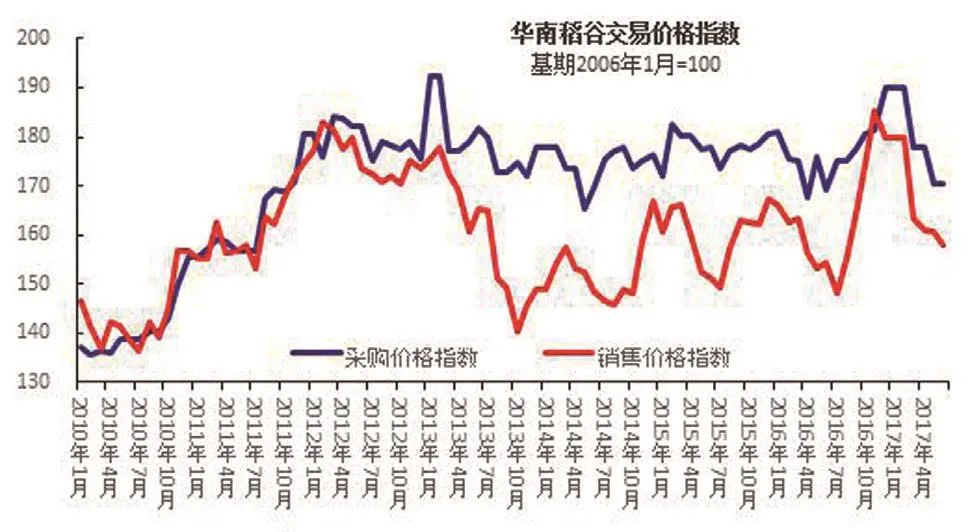

(一)華南稻谷交易價格指數下跌明顯

上半年,華南稻谷采購價格指數由年初的189.84下跌到6月的170.51,下跌10.2%;華南稻谷銷售價格指數由年初的179.95下跌到6月的157.88,下跌了12.3%。但是由于去年指數是先抑后揚,因此上半年指數同比仍是上漲的。實際上,從2012年以來,稻谷交易價格指數一直處于震蕩態勢。相對而言,稻谷銷售價格指數波動更大些。原因有兩點:一,稻谷銷售的市場需求價格彈性更大,更受經濟環境影響。二是稻谷銷售標的的品質差異大。

圖1 華南稻谷交易價格指數

(二)大米零售價繼續上漲

繼續保持小幅上漲態勢。全國50個城市大米平均零售價由年初的6.3元/公斤漲到年中的6.38元/公斤。實際上,國內稻谷原糧價格是穩中略降的,之所以終端大米零售價價格仍然上漲,是因為原糧價格大約只占終端成品糧零售價格的60%,大米零售價格的40%是由物流、租金、人工、營銷等費用決定的,而這40%的費用近年來一直是增加的。

圖2 50個城市大米平均價

三、專題分析

(一)國際大米出口報價為何快速上漲

根據USDA6月份的數據,2017/2018年度全球大米產量預計達到4.81億噸,相較上一年度略有減產。全球大米貿易量預計達到4230萬噸,同比略有上升。全球大米庫存將創下2001/2002年度以來的新高,上升到1.2億噸,其中中國庫存將占到63%。

國際大米出口報價在第二季度有明顯的上揚。(見下圖)。

圖3 國際大米出口報價

主要原因分析起來有三:

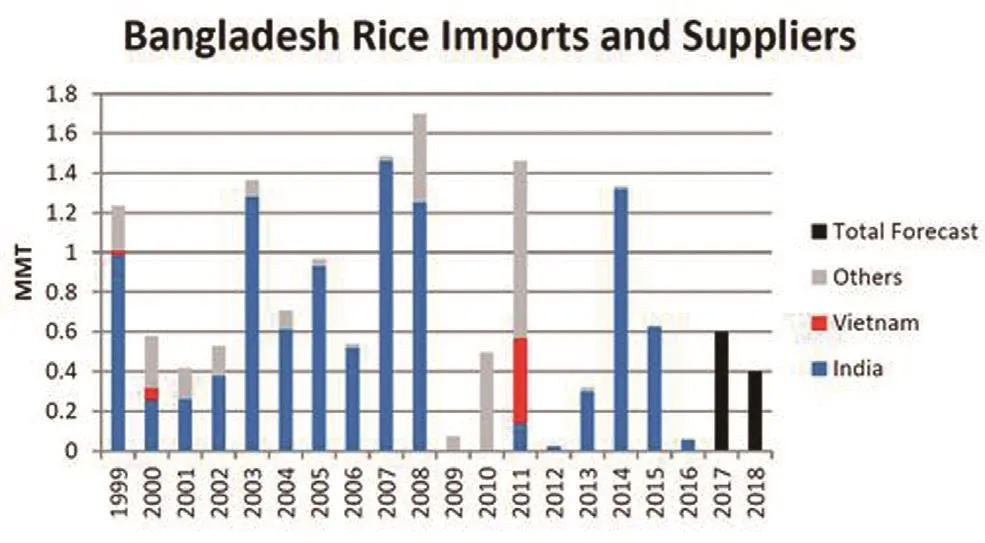

第一,孟加拉進口的突然上升。孟加拉是世界第四大米消費國,大米大部分能自給。2016年進口量很少,但是由于上半年洪水泛濫,米價暴漲,孟加拉政府決定補充60萬噸的儲備。另外,菲律賓這兩年的大米進口增長也比較快,由80萬噸上升到180萬噸。

圖4 孟加拉國大米進口和供給情況

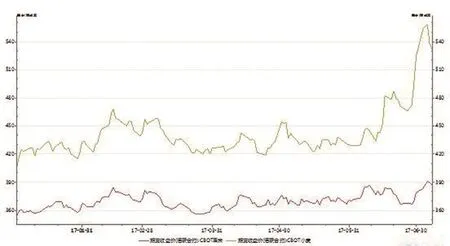

第二,小麥、玉米等主要谷物在五六月份均有明顯的上漲,帶動了大米出口報價的上揚。

圖5 小麥和玉米的期貨收盤價

第三,泰國、印度等主要大米出口國庫存不斷降低,尤其是泰國的庫存下降的很厲害,自英拉下臺以來的去庫存基本接近尾聲。2017/2018年度的泰國大米期末庫存預計下降到450萬噸,只有兩年前的約一半。全球大米庫存雖然創17年新高,但是那主要是因為中國的庫存不斷增加。拋開中國庫存,全球大米庫存是下降的。

表3 主要國家大米庫存情況 單位:千噸

全球大米貿易方面,2017/2018年度,印度、泰國有望繼續保持大米出口領先地位。USDA預計印、泰兩國2017/2018年度的出口均為1000萬噸,與上一年度基本持平。越南出口有所增長,將達到600萬噸。

中國2017/2018年度的大米進口預計為480萬噸,同比下降20萬噸。中國大米進口的下調與兩個因素相關,一是中國加大了大米走私進口力度;另外是國內外大米價差縮小,抑制了大米的進口。

(二)美國大米出口中國市場前景分析

7月20日,有消息稱,經過長達十多年的談判,美國首次獲準可對華出口大米,這無疑是國際大米市場的一個重磅消息,未來大米貿易格局或被重構。

消息得到了中美雙方的“官方認證”。美國時間7月20日,美國農業部在官網發布媒體公告,宣布中美雙方簽署“歷史性協議”,為美國大米入華提供市場渠道。美國農業部秘書帕度更在公告中表示,“今天對美國農業,尤其是大米種植者和加工商而言,是個大日子。中國市場在當下已經有著很好的機會,未來的市場空間和潛力更是不可估量”。

中國在2001年加入WTO時承諾開放大米市場,到了2013年后,中國更是成為全世界最大的大米進口國。而美國雖然大米產量占全球不足2%,但出口量卻占到了11%,是除東南亞國家以外最大的大米出口國,在國際稻米市場具有重要的地位。

不過,中美這兩個全球貿易的“老伙伴”卻沒有在大米市場上有過什么來往。

此前,最大的障礙是兩國間缺少植物檢疫協定。BBC在報道中指出,中國對美國出口的大米設立了極其嚴格的檢疫標準,以防止某些特定的美國蟲害進入中國,破壞生態平衡。目前,雙方同意加強檢疫合作。

現階段,國際大米出口市場的競爭已經白熱化,而在對中國這個最大的稻米消費國的爭奪上,美國的參與,又將如何攪局?

實際上,美國大米在進軍中國市場之前,已經成功進駐其鄰國韓國和日本。

不過,當前美國想復制其在日本和韓國的成功經驗,仍然較為困難。一方面,盡管美國大米相對中國有一定的價格優勢,但同一品種的FOB價卻高于鄰近的泰國。考慮到運費和實際進入市場難度的影響,美國大米的價格優勢會稀釋很多。另一方面,如果要開拓中國的高端市場,出售包裝大米,填補高端、小眾的需求,也面臨著非常激烈的競爭。不僅是泰國香米、日本越光米等老牌進口高端大米已經占據了一定的市場份額,近年我國一些有特色、品質優良的大米產區以及有實力的糧油加工企業,也正紛紛推出高端大米,如五常大米、盤錦大米等等。國內外商家針對中國高端大米市場的爭奪戰已經打響。

當然了,美國農業的整體競爭力很強,美國大米要打開中國市場,還是有實力的。

首先,美國稻米的單產高,品質良好。美國水稻栽培始于17世紀,只有300多年歷史,但水稻育種頗有成就。令人矚目的是,在大米主產國中,美國是水稻單產最高的國家,達到6.06噸/公頃,比第二的中國高出26.2%。

美國主產區氣候適宜,水土優越,生產技術現代化水準高,而且美國的稻農享有高額國家補貼和優惠政策,這些因素都有利于稻米生產。但在美國水稻增產因素中,來自品種的因素占46%,而來自播種、管理等方面的因素則占了54%。

而由于對稻米品質的高度重視,大部分美國稻米米質優異,碾磨品質好、外觀漂亮,符合廣大食米地區人們的愛好,在國際稻米市場上很有競爭力。

四、市場展望

未來10年稻谷價格都將處于下降通道

這是基于人均大米消費趨勢和當前稻谷產能和庫存的基本判斷。

當前日韓的大米年人均消費量約60公斤,如果中國的大米人均消費達到這個水平,那么中國的大米年消費量只有8400萬噸左右,折算成稻谷原糧是1.24億噸。2016年中國稻谷總產2.07億噸,如果堅持大米自給,那么這意味著中國的稻谷總產在目前的基礎上要減少8300萬噸,也就是減產40%。

什么概念呢?這正好是2016年黑龍江、湖南、江西和安徽4省稻谷總產之和。這4省之中,黑龍江、湖南、江西是前三的稻谷生產大省,安徽則排在第5。也就是說,在未來,中國的稻谷主產省不用生產一斤稻谷,其他稻谷非主產區的稻谷產量就可以滿足中國人的消費需求。

或者換一個角度,未來中國的稻谷需求不過1.24億噸,黑龍江、湖南、江西、江蘇、安徽和湖北這6大主產省保持2016年的產量即可,沒其他省什么事。

前面,我們說的只是如果,那么這種可能性有多大呢?其實是100%,只不過是時間問題,不是能不能達到,而是何時達到的問題。

日本、韓國和中國同屬東亞文化圈,主食消費和中國非常相似。日韓的經驗表明,隨著收入水平的提高,人們的飲食來源會越來越豐富,人均大米消費會逐步下降。日韓曾經的人均大米消費也維持在我們當前的水準,但是現在下降了50%以上,并且這個趨勢還在持續。中國過去十幾年,人均大米消費也一直處于下降通道,和2000年相比,我們的大米人均消費下降了25%。隨著人口的老齡化,農民工的減少,中國人均大米消費下降的速度在不斷加快。預計未來20年之內,中國大米的人均消費肯定會降到當前日韓人均年60公斤的水平。

這就是中國稻谷供求的大勢。中國當前稻谷的庫存規模還在上億噸,產能是2億噸,未來20年之內,中國的稻谷只可能做一件事情,那就是不斷地去產能、去庫存。至少未來10年之內,稻谷價格都將處于下降通道。特別是低端低質稻谷將是去庫存的首要對象,這些稻谷必須持續地大幅降價才有接盤的需求。過去兩年增儲擴容的各級儲備面臨的將是一個極其黯淡的市場前景。

(來源:華南糧網)