國有鋼鐵企業并購重組效果研究

——以武漢鋼鐵集團公司頻繁并購為例

2017-09-14 07:34:08北京城市學院北京100094

商業會計 2017年19期

(北京城市學院 北京100094)

鐵業是我國制造業的重要組成部分,在全球鋼鐵行業中也占有舉足輕重的地位,如2016年全球16.29億噸的粗鋼產量中,我國鋼鐵業就占據49.60%的份額,而在我國鋼鐵業中,國有鋼鐵企業又占據著主體地位。近年來,國有鋼鐵企業逐漸出現了產能過剩、產品附加值低、產品結構不合理、技術創新能力不足等問題。為解決這些問題,響應側供給改革政策,越來越多的國有鋼鐵企業選擇了并購重組的道路。在此背景下,研究國有鋼鐵企業的并購重組是否達到了去產能、完善產品結構、提升技術創新能力等效果及分析這些效果產生的原因,不僅能為今后國有鋼鐵企業的并購重組政策、并購重組模式選擇以及并購整合提供有益建議,也能在一定程度上填補現有的研究空白,具有較強的理論和現實意義。

一、國有鋼鐵企業并購重組效果評價體系的構建

國有鋼鐵企業并購重組效果評價的有效性取決于其評價體系構建的合理性。鑒于國有鋼鐵企業的國有性質和行業特征及其并購的政策背景,本文將在已有評價體系構建研究成果的基礎上,從并購動因出發構建國有鋼鐵企業并購重組效果的評價體系。

(一)并購重組效果評價體系的構建依據

1.并購重組效果評價體系構建文獻綜述。已有研究者構建了很多評價體系來評價并購重組效果,這些評價體系的差異主要源于指標選取和構建方法的不同。首先,現有并購重組效果評價體系的指標主要包括財務層面和非財務層面的指標,但具體指標的選取卻不盡相同。表1顯示了本文涉及的19篇文獻中不同指標出現的頻數。財務層面使用頻率比較高的指標有凈資產收益率、資產負債率、速動比率、總資產周轉率;非財務層面使用頻率比較高的有規模經濟、市場占有率、研發投入等。其次,并購重組效果評價體系的構建方法也多種多樣。如戴魁早(2008),郭琳艷(2013),潘穎、聶建平(2014)采用因子分析法對多指標進行綜合分析。楊帥、李衛寧(2007)運用改進后的四維平衡計分卡和熵值法構建評價模型。馬瑜堃、高海梅、李志學(2012)運用數據包絡分析(DEA)中的“超效率”模型構建并購績效評價模型——差量評價模型。王謙、西鳳茹、郝偉(2013)利用模糊綜合評價方法與層次分析法構建多層次模糊綜合績效評價模型和體系。卜洪運、張艷鳳(2014)運用粗糙集理論對指標體系進行約簡,得到核心評價指標,獲得相應權重。李達、肖彥(2011)利用突變級數法構建鋼鐵企業環境績效評價體系。

2.我國國有鋼鐵企業并購重組的動因分析。并購重組的效果評價和動因密不可分,并購重組效果是否理想主要是看其是否實現了動因。鑒于我國國有鋼鐵企業的國有性質和行業特征,其并購重組的動因不僅在于發揮并購的協同效應,更在于配合國家去產能、優化國有資本配置、增強國有企業競爭力、確保國有資本的增值保值、發揮國有企業社會責任等政策層面的戰略布局。因此,構建國有鋼鐵企業并購重組效果評價體系,既要有協同效應等一般意義上的并購效果指標,也要有去產能、國有資本增值保值、國有企業社會責任等政策層面指標。

(二)國有鋼鐵企業并購效果評價體系的構建

依據已有研究成果和相關政策,結合國有鋼鐵企業的并購動因,本文將從財務和非財務兩個層面去構建國有鋼鐵企業并購重組效果的評價體系。財務層面指標包括國有資本增值保值能力指標和償債能力指標;非財務層面指標主要包括去產能指標、規模經濟和研發能力指標、市場競爭力指標、環保社會責任指標,具體指標見下頁表2。值得注意的是,去產能一般以產能利用率作為衡量指標,因相關數據難以獲取,故實際運用該指標時使用報告期內鋼鐵企業實際產出與其近5年產出平均數之比替代,該值近似于產能利用率。值越大,說明產能利用越充分,閑置產能越少。

二、基于武漢鋼鐵集團案例的并購重組效果評價

(一)武漢鋼鐵集團公司系列并購重組案例歷程

作為南方鋼鐵巨頭武漢鋼鐵集團公司(以下簡稱武鋼),其并購重組活動一向備受矚目,并在國有鋼鐵企業中具有代表性,加之考慮到數據的可得性,本文將以武漢鋼鐵集團公司為研究對象,以并購頻繁期為基期,通過比較基期前后財務和非財務層面指標來分析國有鋼鐵企業并購重組的效果。

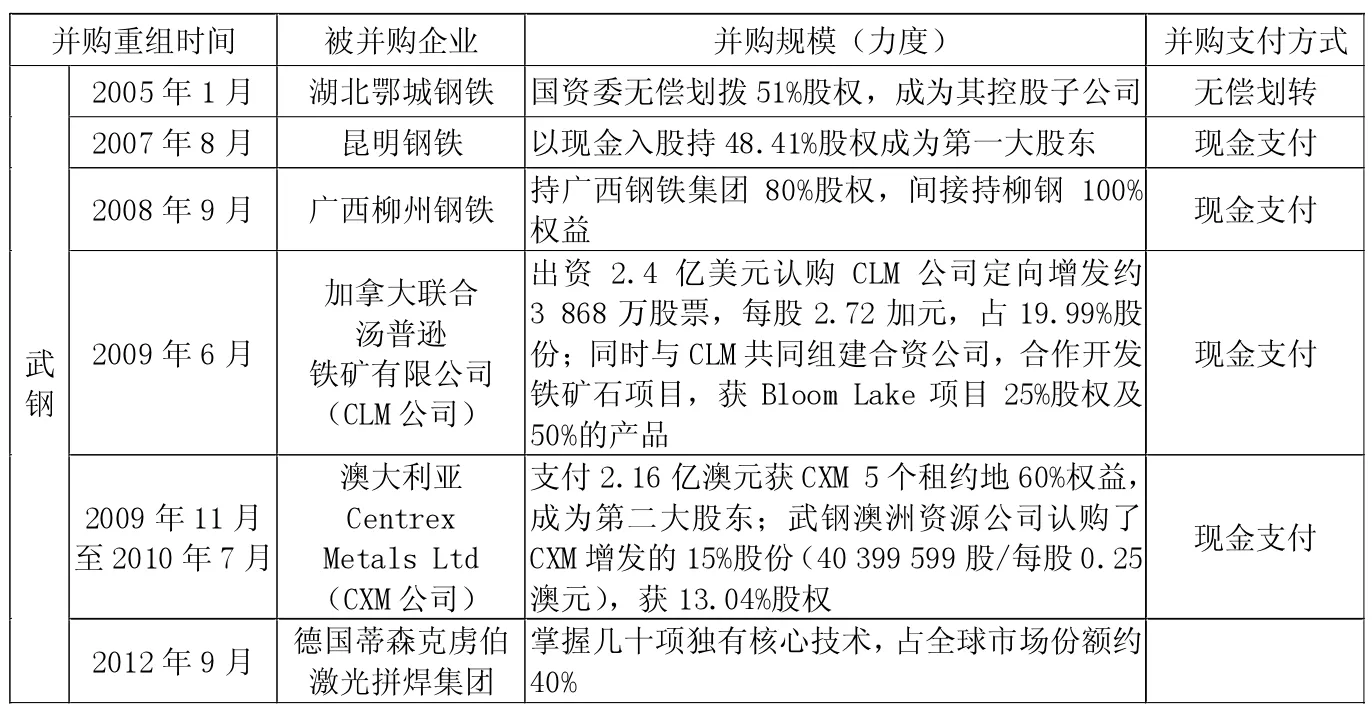

表3顯示了近幾年武鋼的具體并購重組情況。可以看到,作為鋼鐵行業的大型國有企業,武鋼2007年至2012年期間的并購重組活動頻繁,并購目標既有國內企業也有國外企業,目標企業涉及鋼鐵業產業鏈的多個環節。支付方式不僅有市場通行的現金支付,也有帶明顯國有企業特性的無償劃轉方式。

(二)武漢鋼鐵集團公司并購重組的財務層面效果分析

本文以武鋼2007至2012年并購重組活動比較頻繁時期為基期,通過對國有資本增值保值能力指標和償債能力指標基期前后變化來進行對比分析,揭示武鋼系列并購重組的財務效果。

表4顯示的是武鋼凈資產收益率、資本保值增值率和資產負債率在并購前一年、并購基期和并購后(2013—2015年)的指標值。可以看出,并購后相比并購前,凈資產收益率和資本保值增值率兩個指標值均呈下降趨勢,凈資產收益率甚至在并購后出現了負值。這說明并購后,武鋼的資本保值增值能力降低,資本運營效益變差。武鋼的償債能力在并購后有小幅下降,資產負債率在2015年更是接近70%左右。2008年之前,我國重點鋼鐵企業資產負債率均低于60%;2008年至2012年期間,重點鋼企資產負債率最高值為2012年的68.5%,2013年資產負債率達到了69.4%,2015年鋼鐵業總負債超3萬億元,平均資產負債率為70%左右。可見,無論和并購前相比還是和同期行業平均水平相比,武鋼的并購重組活動并沒有改善償債能力,產生預期的財務協同效應。

(三)武漢鋼鐵集團公司并購重組的非財務層面效果分析

本文以武鋼2007至2012年并購重組活動比較頻繁時期為基期,通過對去產能效果指標、市場競爭力指標、規模經濟效果指標、研發能力效果指標和環保社會責任履行效果指標等進行對比分析,揭示武鋼系列并購重組在非財務層面的績效變化。

表5顯示了武鋼在并購前一年、并購期間及并購后三年的去產能效果、市場競爭力、規模經濟效果、研發能力效果和環保社會責任履行效果等方面的指標變化情況。和并購前相比,武鋼集團無論是實際產出還是實際產出與近5年平均數比重均有了較大幅度上升。可見,通過并購重組活動,加之政策層面去產能政策的不斷落實實施,武鋼正在逐步地實現去產能,這將有利于促進企業的轉型升級。相對于并購前,武鋼并購后主營業務收入增長率出現了大幅下降。主營業務收入行業排名顯示,武鋼的市場競爭力在并購前后基本穩定。可見,并購重組活動并沒有如預期的那樣給武鋼帶來市場競爭力的提升。毛利率指標可以反映生產環節的規模經濟情況,而管理費用占比可以反映管理環節的規模經濟情況。相比并購前,武鋼并購后不論是在生產環節還是管理環節的規模經濟指標都出現了惡化。并購重組沒有形成預計的成本費用節約帶來的規模經濟。武鋼研發投入率和申請專利數兩項指標在并購后都有了大幅上升,說明武鋼的并購重組活動形成了并購企業和目標企業之間研發資源的優勢互補,無論是在研發能力投入還是研發能力產出方面,其研發能力都有了很大提升。相比并購前,武鋼并購后的全年噸鋼綜合能耗均有所下降,全年噸鋼綜合能耗相比并購前下降了20.4%。可以看出,并購重組活動有助于武鋼的綠色轉型和可持續發展,也使其能更好地履行其應承擔的社會責任。

表2 國有鋼鐵企業并購效果評價體系

表3 武鋼并購重組情況

三、武漢鋼鐵集團公司并購重組效果產生的原因分析

根據前文的分析結果,武鋼在進行頻繁的并購重組活動后,產生了明顯的去產能效果,研發能力有了極大提升,環保指標也有了很大改善;但相比并購前,并購后資本保值增值能力和償債能力均有所下降;單位成本費用上升,沒有產生規模經濟效應;市場競爭力也沒有提升。產生這一結果的原因可能在于:

首先,企業并購法律法規不完善,導致鋼鐵企業并購重組不得不 “一企一策”。并購行為的調整和規范,分散在《公司法》《證券法》以及大量的部門規章、地方政府規范性文件中,不同地方、不同企業、不同歷史時期的并購法律法規也有所差異,至今我國尚未出臺一部統一、專門的《企業并購法》。重疊、零散、不協調,時不時會有矛盾沖突。如對集體所有制企業并購法中就有“備案”“核準”及“批準”的不同規定。再如“強制要約收購”,目前在我國還不具備可行性。單純依托法律法規進行市場化兼并重組面臨制度障礙,鋼鐵企業并購重組不得不采取 “一企一策”“特事特辦”形式予以推進。

其次,中央或地方政府的不當干預,導致并購重組后協同效應難以發揮。政府干預企業并購重組雖能幫助被并購方企業扭轉虧損局面,使企業“擴大規模”,減輕政府包袱,但若政府過度干預,并購一些沒有什么優勢的企業,反而導致并購企業負擔加重,不利于雙方企業發展。

第三,并購支付方式不合理,拖累并購企業。股權支付和現金支付是兩種主要的并購支付方式。股權支付會稀釋并購企業原股東的股權比例,從而影響其對并購企業的控制力,同時也能避免現金資產大量流出企業。現金支付方式雖然能保持并購企業原股東對并購企業的控制力,但會導致企業的大量“失血”從而惡化并購企業的財務狀況,削弱其后續發展能力。從表3可以看出,并購重組活動中武鋼大量使用現金支付方式,這也是導致并購后并購企業財務層面指標不理想的重要原因之一。

第四,并購重組后期整合不徹底、留下后遺癥。并購后沒有有效的整合將會無法發揮經營、財務及管理方面的協同效應,被并購企業技術、管理等資源及資金各方面都會影響到并購方的重組效果,如何實現企業既合且融,而不是簡單的合并是當前多數企業兼并重組所面臨的主要問題。鋼鐵企業作為典型的勞動、資本密集型產業,并購重組后,企業面臨著資產債務整合及職工安置、人事安排、壞賬損失等一系列問題亟待解決。

表4 武鋼并購前后財務效果指標

表5 武鋼并購前后非財務層面效果指標

猜你喜歡

中老年保健(2021年12期)2021-11-30 02:58:01

現代企業(2021年2期)2021-07-20 07:57:18

新世紀智能(數學備考)(2020年11期)2021-01-04 00:38:16

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

攝影之友(影像視覺)(2019年2期)2019-03-05 08:27:14

中華詩詞(2018年11期)2018-03-26 06:41:34

河南水利年鑒(2017年0期)2017-05-19 02:29:27

Coco薇(2016年8期)2016-10-09 02:11:50

新高考·高一物理(2014年1期)2014-09-18 01:26:07