華銳風電財務舞弊剖析

2017-09-10 07:22:44李心

環球市場 2017年21期

關鍵詞:財務

李心

摘要:采用財務舞弊粉飾業績的行為,不僅損害廣大投資者的利益,對企業未來的發展也蒙上了一層陰影,妨礙了證券市場的有效性,挫傷了投資者的信心。本文,通過分析中國風電行業的傳奇企業華銳風電,分析財務造假的動因,指出內部制度不完善、保薦和審計等中介機構功能缺位帶來的影響,并提出加強內控和防止企業舞弊的相關對策。

關鍵詞:華銳風電;財務造假

1.案例背景介紹

華銳風電科技(集團)股份有限公司是中國第一家自主開發、設計、制造和銷售適應全球不同風資源和環境條件的大型陸地、海上和潮間帶風電機組的專業化高新技術企業,2011年1月13日,華銳風電以90元的發行價在上交所上市,總市值達946億元(流通市值94.56億元)。上市兩年后,于2013年3月7日,華銳風電根據自查發現,公司發現2011年度確認收入的項目中部分項目設備未到項目現場完成吊裝,導致2011年度的銷售收入及成本結轉存在差錯。2013年5月29日,華銳風電因涉嫌違反證券法律法規,證監會對其進行立案調查。

2.財務造假的動因

2.1一股獨大及內控不完善

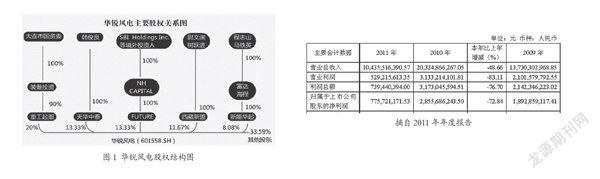

韓俊良是華銳風電的創始人之一,2006年開始直到2012年一直擔任公司的董事長兼總裁職務。韓俊良通過重工起重和天華中泰占有公司33%的股份(圖1),這種一股獨大的公司治理結構,使得韓俊良能夠掌控公司的所有重大決策,也一手操控了公司的管理層。同時,公司內部控制制度不完善,使得董事會能夠隨心所欲的控制公司,這很大程度上影響了華銳風電的決策程序,為財務造假埋下隱患。

2.2遮掩業績下滑,獲得額外收益

由于風機多起安全事故,國家開始緊縮對風電的政策,但韓俊良仍堅持高速擴張的策略,推行兩海戰略。2011年12月,華銳風電財務部根據市場部提供的銷售通知單做了份銷售計劃,認為業績太差,不僅2011年12月虧損,而且第四季度也是虧損的,希望全年整體收入下降不超過50%,收入要過100億元,出現了人為的調控業績。

2.3保薦機構監督不力

華銳風電從上市初的90元,下跌到2014年6月的2.79元。營業收入從2010年的203億元下跌至2014年底的36億元。華銳風電從輝煌到暗淡,隕落的速度非常之快,作為保薦機構且仍在督導期的安信證券難辭其咎。據《證券發行上市保薦業務管理辦法》第三十六條規定,首次公開發行股票并上市的,持續督導的期間為證券上市當年剩余時間及其后2個完整會計年度。在證監會調查期間,安信證券還在為華銳風電進行督導。華銳風電給安信證券的承銷保薦費為1.28億元,巨額的保薦費使得安信證券失去了保薦人的謹慎性。

2.4審計機構的工作缺位

華銳風電確認收入的關鍵證據就是吊裝單,會計是未對吊裝單的可靠性進行合理判斷。根據華銳風電2011年審計底稿,大部分吊裝單僅有個人簽字,無公司蓋章,會計師本應而未對簽字人員是否有權代表業主簽署進行有效性驗證;大部分吊裝單沒注明吊裝日期,對其吊裝完成時點以及確認當期收入的合理性沒有充分的關注。在吊裝單存在上述嚴重不準確性的情況下,會計師未向公司索取日常動態表、發貨驗收單等資料予以對比判斷,未對吊裝情況獲取進一步的審計證據。

3.結論

華銳風電的財務舞弊行為有其自身治理的原因,也有行業環境突變的影響,相應制度的缺失也為財務舞弊行為提供了可鉆的漏洞。要想降低財務舞弊出現的數量,減少對各主體造成的損失,我們應該在財務舞弊的治理上多下些功夫。不僅要公司自身進行制度的完善,也要將政府部門、社會團體進行準確定位,使每個角色在自己的位置上充分發揮自己的作用。同時各有關方面還要進行必要的信息交流,以形成一個良好的循環結構。

猜你喜歡

江西理工大學學報(2022年2期)2022-07-26 07:05:36

活力(2021年6期)2021-08-05 07:24:28

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

現代經濟信息(2020年34期)2020-06-08 06:02:40

現代經濟信息(2020年34期)2020-06-08 06:02:36

意林·全彩Color(2019年9期)2019-10-17 02:25:48

活力(2019年15期)2019-09-25 07:21:32

智富時代(2019年2期)2019-04-18 07:44:42

河南水利年鑒(2017年0期)2017-05-19 02:29:27