普惠金融背景下商業銀行為中小微企業提供貸款的定量分析

2017-09-10 07:22:44趙轉菊王君蘇春燕

環球市場 2017年7期

趙轉菊 王君 蘇春燕

摘要:普惠金融是指能全方位地為社會所有階層提供服務的金融體系,旨在解決中小微企業的金融支持問題。本文章以蚌埠市中小微企業為研究對象,收集其近10年的營業收入數據,2017年其自有流動資金計劃數,核定的計劃銷售資本率,通過建立數學模型,運用Eviews軟件,進一步預測企業2017年流動資金貸款數量。通過定量分析,得出商業銀行應給中小微企業提供貸款的精確數額,實現商業銀行主動承擔社會責任和規避壞賬損失的目標。

關鍵詞:普惠金融;商業銀行;中小微企業;定量分析

當前金融市場存在嚴重的金融排斥問題,由于不夠繳納金融租金門檻,中小微企業即使預期具有較好的償還能力也難以改善當前的資金困局。雖然p2p,小額貸款等互聯網金融能給中小微企業提供貸款,但貸款利率高,期限短,數額小等問題也會加大企業的融資成本。為了解決金融排斥問題,聯合國提出了“普惠金融體系”。普惠金融是指能全方位地為社會所有階層提供服務的金融體系,旨在解決中小微企業弱勢領域的金融支持等問題。國務院辦公廳2015年11月13日印發關于加強促進普惠金融的指導意見,為推廣普惠金融提供政策支持。普惠金融要得以順利推廣,需要商業銀行主動承擔社會責任,為中小微企業提供貸款。商業銀行在主動承擔社會責任的同時,應當注意規避壞賬損失。本文章采用定量分析的方法,根據中小微企業的預測流動資金貸款數量提供貸款,實現商業銀行主動承擔社會責任和規避壞賬損失的目標。本文章擬從以下幾方面進行研究:

1.系統研究當前中小微企業獲得金融服務的現狀和存在的問題。當前金融市場存在排斥現象。即使一些中小微企業微預期具有良好的償還潛力,但由于現有資產量較低、不具備必要的社會關系,難以改善當前的資金困局。

2.收集數據,建立模型,從量化角度研究普惠金融背景下商業銀行應為中小微企業提供多少貸款數額。本項目擬收集蚌埠市部分中小微企業近10年的營業收入數據,2017年自有流動資金計劃數,核定的計劃銷售資本率,通過建立數學模型,運用Eviews軟件,進一步預測企業2017年流動資金貸款數量。在普惠金融背景下,商業銀行根據企業預測流動資金貸款數量給企業提供貸款,同步實現主動承擔社會責任和規避壞賬損失的目標。

3.基于普惠金融理念提出改善中小微企業融資的建議。例如:政府應該提高市場選擇的作用和效率,拓寬中小企業融資渠道;銀行應提高風險管理技術,降低貸款利率,降低中小微企業融資成本。

一、中小微企業的融資現狀

當前的金融服務并不完善,特別是在提供貸款的公平性和全面性這一問題上。傳統的商業銀行僅旨在為大型國有企業提供貸款,因此類企業的償還保障由政府提供,幾乎不存在壞賬的風險。相反,中小微企業的融資現狀并不樂觀,中小微企業是我國經濟發展的動力源、就業的主渠道、是我國經濟的重要組成部分,但銀行的風險評估門檻高,缺乏抵押擔保品,收入不穩定等因素都造成了中小微企業的融資難。本文對蚌埠市內具有代表性的中小微企業進行融資問卷調查分析,通過現場訪問、發放問卷等方式,對中小微企業的融資狀況進行考察分析。本次中小微企業問卷調查共發放280份,共收回有效調查問卷268份,問卷回收率為95.7%。通過此次問卷,可以得出中小微企業在獲得銀行貸款難易度和滿意度這兩問題上并不理想。

(一)融資的難易程度

通過對問卷調查的結果進行整理,得出結論:68%的中小微企業表示在獲得銀行貸款時有較大難度,多數大型銀行都以其經營規模,企業盈利能力、資金周轉能力不達標為由拒絕向其放貸。僅有3%的中小微企業表示在獲得銀行貸款時沒有困難。足以見得,中小微企業的融資現狀令人堪憂。

(二)企業的融資滿意程度

不同經營規模的企業進行融資時除了難易程度有差異外,獲得的貸款的滿意程度也不盡相同。調查結果顯示,對融資的滿意程度與經營規模基本成正相關。

通過調查,可以得出中小微企業融資難,融資滿意度低的結論。為了改善這一問題,緩解中小微企業的資金周轉困難,國務院總理李克強在十二屆全國人大三次會議上作政府工作報告時再次強調要普及普惠金融,為中低收入人群、中小微規模企業提供必要的資金幫助。但商業銀行為了響應中央號召而盲目給中小企業放貸的做法也不可取,商業銀行在承擔社會責任的同時也要注意風險控制。風控的最實用方法即是根據企業經營規模,在一定量的區間內給企業提供貸款。因此,研究普惠金融背景下商業銀行為中小微企業提供定量的貸款尤為必要。

二、小微企業融資的實證分析

金融預測是研究金融現象的動向一種科學,利用數學和計算機方法可以幫助研究者從量化的角度預測未來時期的經濟[2]。研究者利用到的數學方法有較多種,回歸分析是常用的一種。回歸分析是研究變量之間的相關關系的一種方法。本文章用線性回歸分析的方法,收集蚌埠市某一中小2006-2016的企業銷售收入,2017的自有流動資金計劃數,運用Eviews軟件預測企業流動資金貸款數量,為商業銀行為中小微企業提供貸款數額提供實證依據。已知蚌埠市某一中小企業2006-2016年年實際銷售收入如表1(單位:萬元)

2016年該企業自有流動資金計劃數為120萬,核定的計劃銷售資金率為30%,根據以上資料,運用Eviews可以用軟件預測出該企業2015年流動資金貸款數量范圍。

(一)

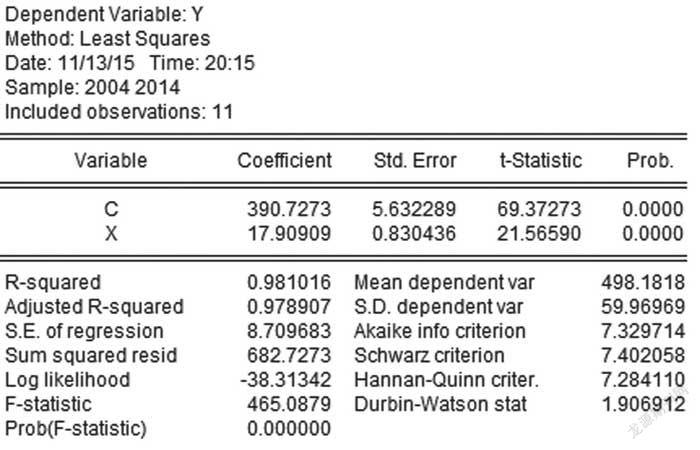

以時間序列為自變量,年實際銷售收入為因變量,運用plot命令做散點圖(圖略),從圖中可判斷x和y呈一元線性回歸方程,用eviews軟件擬合一元線性回歸函數為y=17.9091*x+390.7273;

(二)用eviews軟件對一元線性回歸模型做顯著性檢驗

檢驗結果如下:用eviews軟件評估此模型

R=0.981016,F=465.0879,t=(69.37273),(21.56950),prob值均小于0.05,模型通過了顯著性檢驗,可以用該模型預測2017年該企業的年銷售收入。

(三)

運用該模型預測2017年該企業的年銷售收入,2017年時,x=12,將x=12帶入模型y=17.9091*x+390.7273,可得y=605.6365.

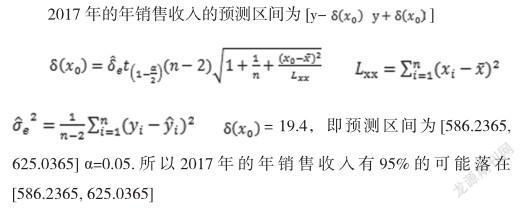

(四)計算預測區間

(五)推算貸款預測數

企業流動資金預計占用數=銷售收入預測數*計劃銷售資金率=605.6365*30%=181.7(萬元)

置信區間 586.2365*0.3=175.9(萬元)625.0365*0.3=187.5(萬元)貸款預測數為175.9-120=55.9(萬元)187.5-120=76.5(萬元)貸款預測數區間為[55.9 76.5]

模型可以得出結論:該企業2017年若想達到[586.2365,625.0365]萬元的年銷售收入,必須有[55.9,76.5]萬元的貸款支持。普惠金融如果能落到實處,那企業在既定的自有流動資金計劃數,計劃銷售資金率下,普惠金融普及能給中小企業提供貸款,能使其達到其銷售收入目標。通過定量分析,銀行能在某個確定區間給企業提供貸款,避免因企業盲目借貸又缺乏相應的還款能力而造成壞賬的風險。

三、改善中小微企業融資的建議

改善小微企業融資的方法有很多,本文基于普惠金融理念提出改善中小微企業融資的建議。例如:政府應該拓寬中小企業融資渠道,提高股權融資的權重并相應得降低債券融資;人民銀行應制定切實可行的信貸政策,降低中小微企業的融資成本。

(一)中小微企業股權融資的發展

政府應著力支持創業板、新三板的發展,降低券商的保薦中介費。中小微企業因資金規模較小,未達到主板市場的上市要求,若創業板、新三板較為完善和活躍,中小微企業也可以通過在創業板、新三板掛牌的方式達到融資目標,并且可以規避債券融資這一途徑。當然,創業板、新三板的股權市場風險也要比主板市場上大得多,因此政府在支持其發展的同時,也要注意相應的風險控制。

(二)信貸政策的影響

人民銀行應該充分尊重市場規律,發揮市場利率的作用,切實可行得降低貸款利率,縮小存貸利差。再者,政府支持再貸款再貼現和抵押補充貸款,降低中小微企業的信貸門檻[4]。中小微企業在較低的融資成本下,才可以較為順利得周轉資金,擴張生產經營。

四、結語

中小微企業是促進經濟增長的中堅力量,在擴張自身的生產經營過程中,為社會提供了眾多的就業崗位和機遇,有效緩解了大學生就業難這一社會問題。但其在發展過程中,也會遇到很多的困難,資金周轉即是最大的難題之一。為了支持中小微企業的發展,國務院倡導加強普惠金融的發展。商業銀行在響應中央號召的同時,也應注意控制風險,實現注定承擔社會責任和避免壞賬損失兩大共贏。

參考文獻:

[1]謝紅.金融定量分析中的數學方法[J].河南省情與統計,1999

[2]王文利,邱燕生,董文超.甘肅中小微企業融資問題探討[J].蘭州文理學院學報,2014

[3]郜旭芳.民間金融視角下湖南省中小微企業融資對策的思考[J].企業導報,2016

[4]孟釗蘭,盧明.甘肅省中小企業融資障礙探索[J].經濟觀察,2008

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

數學學習與研究(2016年17期)2017-01-17 18:30:46

大學圖書館學報(2016年3期)2016-12-29 19:16:31

軟件導刊(2016年11期)2016-12-22 21:55:04

新教育時代·教師版(2016年27期)2016-12-06 17:40:00

體育時空(2016年9期)2016-11-10 20:23:55

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02