液化天然氣接收站工程設計行業競爭態勢分析

2017-08-31 12:23:37曾志中

化工設計 2017年4期

曾志中

中國成達工程有限公司 成都 610041

液化天然氣接收站工程設計行業競爭態勢分析

曾志中*

中國成達工程有限公司 成都 610041

隨著我國經濟持續發展和環保壓力的增加,引進國外優質的液化天然氣資源將為我國天然氣市場消費提供保障。“十三五”期間,我國液化天然氣產業將進入又一個快速發展的時期,并形成建設主體多元化的特點。國內工程公司將面臨強有力的競爭。

液化天然氣 接收站 競爭 分析

1 行業發展概述

隨著我國經濟持續發展和環保壓力的增加,對天然氣的需求也快速增長,而國內天然氣供應增加緩慢,從而形成了巨大的供需缺口。為提高天然氣在一次能源消費中的比重,近二十年來,我國政府對液化天然氣(LNG)產業越來越重視,全面鋪開了LNG接收站的建設。與歐美日等發達國家相比,中國LNG接收站建設起步較晚但發展較快,自2002年與澳大利亞LNG購銷合同簽訂以來,迅速拉開了中國大規模進口LNG的序幕。進口LNG成為我國天然氣供應的有效補充手段。

天然氣行業作為國家基礎能源產業,受政府管制,天然氣行業的進入壁壘相當高。同時,由于LNG接收站項目投資大,技術含量高,對項目管理水平要求也高。從2002年開始的第一輪LNG接收站項目建設,除廣東東莞九豐LNG接收站和新奧舟山LNG項目等少數民營接收站外,大部分由中海油、中石油和中石化(以下簡稱“三大油”)承擔建設。

按照我國經濟發展規劃及越來越高的環境保護需求,未來我國對天然氣需求量將迅速增長,引進國外優質的LNG資源將為我國天然氣市場消費提供保障。“十三五”期間,國家層面的能源結構優化和環境污染治理將成為天然氣消費最主要的推動力。利好的國家政策,是推動天然氣市場的重要力量。

根據《天然氣發展“十三五”規劃》,2015年全國天然氣表觀消費量為1931億立方米,其中進口天然氣614億立方米。2020年國內天然氣綜合保供能力要求達到3600億立方米以上。

在《BP世界能源展望》(2017版)中也指出:中國的能源結構將繼續演變,煤炭占比從2015年的64%降至2035年的42%,而天然氣需求量在2015年~2035年間將增長186%。

由此可見,在“十三五”期間,我國LNG產業將進入又一個快速發展的時期。對于新建LNG 接收站將優先考慮投資主體多元化、第三方準入條件落實、承擔應急調峰任務、裝備本地化的項目。

與此同時,國家為加快LNG產業的市場化進程,緩解天然氣的供應缺口,逐漸放寬了LNG接收站投資準入門檻,并將逐步開放天然氣管網給第三方使用。因此,各路資本都看到了這個投資洼地,紛紛希望能參與LNG進口接收站的投資和建設。除最早進入LNG產業的“三大油”等國有油企以外,電力集團和民營資本開始更積極地參與LNG進口接收站的投資和建設,從而將形成建設主體的多元化,促進LNG產業的持續發展。

由于LNG接收站具有投資大、安全風險高的特點,對設計和總承包商的技術水平和管理能力相應的也有較高要求。石化行業的大型綜合甲級工程公司無疑最適合承接LNG接收站設計工作。實際上,在第一輪LNG接收站項目建設過程中,從事LNG項目建設的工程公司均來自“三大油”下屬的工程公司和部分中國化學工程集團的子公司。在LNG項目建設初期階段,一般都需要國外有LNG項目建設經驗的工程公司提供FEED設計或工藝包,并且由國際工程公司牽頭與國內工程公司組成聯合體(以下簡稱聯合體)進行總承包。在這個過程中,已有多家國內工程公司取得了LNG項目建設經驗,基本不再需要引進國外工藝包。同時,“三大油”也在努力開展LNG項目建設的國產化工作,目前基本掌握了包括大型LNG儲罐建造技術在內的核心技術,可以單獨由國內總承包商完成大型LNG接收站工程總承包(含LNG儲罐工程)的建設。

我國已建大型LNG接收站項目情況匯總見表1。

表1 我國大型LNG接收站

從表1可見,在第一輪LNG接收站項目建設過程中,采用聯合體進行總承包的項目較多。

國內工程公司在參與“十三五”期間新一輪LNG接收站項目建設時,必將面臨較高的技術壁壘和強有力的競爭。下文將采用邁克爾·波特教授的“五力模型”對LNG接收站工程設計行業競爭態勢進行深入分析。

2 競爭態勢的分析

2.1 分析方法

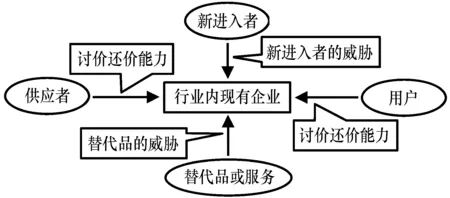

企業戰略大師邁克爾·波特教授的“五力模型”,經常用于分析產業的競爭程度和產業對投資的吸引力。根據波特理論,企業發展需要解決的核心問題是針對產業內的競爭態勢,做出相應的應對策略。因此,需要對企業所處的產業環境進行結構分析。特定產業的競爭性質可由五種力量決定,分別是供應者的議價能力、用戶的議價能力、產業新進入者的威脅、替代品的威脅、行業內現有競爭者的競爭能力。波特認為:一個產業競爭程度激烈與否,取決于其內在的競爭結構,產業競爭結構見圖1。

圖1 產業競爭結構

2.2 供應者與用戶的議價能力分析

2.2.1 供應者議價能力

對于LNG項目工程建設的設計和總承包領域而言,其上游供應商主要包括完成設計和EPC工作所需的各種材料、設備、軟件、工藝包等供應廠商。

隨著國內LNG項目建設的持續開展,依托重大工程進行LNG裝備國產化工作,通過引進消化吸收相結合,LNG配套的制造業已取得較大的進展。如LNG儲罐的9NI鋼板、不銹鋼低溫管道和管件、小口徑低溫閥門、LNG槽車裝車撬、海水氣化器等、低溫保冷材料等關鍵設備和材料已經國產化,大幅降低了國外設備供應商的議價能力。但是,仍有部分設施如LNG低溫泵、低溫壓縮機、LNG卸船臂等旋轉設備、大口徑的低溫閥、LNG儲罐的罐表系統等仍然需要進口,且國外設備供應商較少,通常每種設備只有2~3家,其議價能力較強。

2.2.2 用戶議價能力

LNG項目工程建設的設計和總承包的用戶為項目委托方,即項目建設單位(或稱為項目業主)。雖然隨著大型電力企業和民營企業紛紛加入LNG項目建設的陣營,市場容量有所擴大;但是,由于國家經濟處于下行態勢,以及中央政府沒有下放大型LNG接收站項目的審批權限,導致大型電力企業和民營企業的LNG接收站項目進程較為緩慢。同時,由于中石油、中石化和中海油三大中央油企的已建LNG接收站項目長期處于虧損狀態,且剩余產能較多。因此,在未來較長一段時間內,投資建設新的LNG接收站項目可能性較小。從而導致市場新增項目少,競爭加劇,使得項目建設單位的議價能力提高。

2.3 替代品與新進入者威脅分析

2.3.1 替代品威脅

作為工程公司的產品是通過提供的技術服務完成某一個特定的工程項目,是無形資產,具有較強的針對性、專業性和唯一性。與一般制造性企業的有形產品具有明顯的不同,不存在具有相同功能的其它產品或服務。

工程項目的建設必須通過工程設計、物資采購、施工安裝等一系列專業工作才能實現。由于其技術的不同,設計理念的不同,同一個項目也會因不同的工程公司而出現不同的工程方案,這是一種其它產品或服務無法替代的技術性服務。因此,目前在LNG項目的工程建設方面,沒有產業替代品的威脅。

2.3.2 新進入者威脅

由于國家經濟處于下行狀態,石油化工新增建設項目較少;同時,隨著電力企業和民營企業加入了LNG項目建設的陣營,市場容量有所擴大;對于潛在的新進入者吸引力較強。

在LNG項目建設中,新進入者威脅的大小主要體現在進入壁壘的高低。進入壁壘分為市場壁壘和非市場壁壘兩種。

(1)市場壁壘:是指產業在完全自由競爭條件下所產生的壁壘。LNG項目的投資較大,LNG接收終端系統流程的設計、大型LNG儲罐的設計、施工等技術要求較高且頗為復雜,因此,要求總承包的工程公司必須具備較高的設計技術水平和項目管理能力,產業的進入門檻高。目前,LNG產業的項目建設已經走過了通過引進國外技術發展,從而積累工程經驗的初始起步階段,潛在的新進入者要獲得經驗、技術的積累,難度很大。對于前期沒有參與LNG項目建設的其它石油化工類工程公司而言,現階段再進入,其生產成本較高(比如通過低價競爭)、生產效率低下(體現為項目進度緩慢),產品的先進性差(能耗、費用都高),很難提供令項目業主滿意的建設成果。

(2)非市場壁壘:在國家政策方面,由于大型LNG接收站所儲存的LNG容量巨大,屬于國家需要嚴格監管的有重大危險源的工程。因此,要求從事LNG項目建設的工程公司必須具備甲級設計院資質,一般小型設計院或國外工程公司無法獲得甲級設計院資質。

總之,我國LNG項目工程建設的設計和總承包領域存在一定的新進入者威脅,但是程度較小。

2.4 現有競爭者的分析

由于中國LNG項目建設初期階段,項目建設單位主要為中石油、中石化和中海油三大中央油企,從而導致LNG項目工程建設領域市場集中度較高。從事LNG項目建設的工程公司主要來自“三大油”下屬的工程公司和部分中國化學工程集團的子公司,都是傳統的從事石油化工設計的大型工程公司。

工程公司的有形資產較少,因而退出壁壘相對較低。總體來看,整個LNG項目設計領域內現有企業間的競爭非常激烈。

對于大型LNG接收站項目而言,競爭主要來自于上述“三大油”和中國化學工程集團的石油化工類綜合工程公司,通過各自的核心競爭力及合理的價格來獲取項目合同。這些公司基本上都是國內最早介入LNG技術研究和開發的單位,分別主編或參編了LNG有關的國家標準,并引導了LNG設備、設施的國產化進程。

而“三大油”下屬的工程公司更是率先實現了16萬方大型LNG儲罐的設計和施工建造,全面具備了獨立完成大型LNG接收站工程總承包(含LNG儲罐工程)建設的能力,處于相對有利的競爭地位。

運用波特的“五力”模型,對LNG項目設計領域的競爭環境分析中,可以看到LNG項目工程建設的設計和總承包領域競爭較為激烈。LNG項目工程建設的設計和總承包領域的競爭態勢見圖2。

圖2 LNG接收站工程設計行業五力分析結論

從圖2可以看出,由于用戶(項目建設單位)的議價能力較高,且現有競爭者的威脅較強。

3 結語

對處于競爭優勢地位的“三大油”下屬工程公司而言,除了能繼續獲得其母公司的新建或改擴建

項目外,在參與其它LNG接收站項目競爭時,也占據了技術領先的位置。其它的工程公司則需要采取加強市場開發,提升企業核心競爭力的戰略,其中重點是打造自己的接收站核心技術:大型LNG儲罐的設計和施工建造能力,只有這樣才能維持或加大獲取LNG項目合同的能力;對于新考慮進入LNG接收站工程設計行業的工程公司而言,則還將面臨較高的技術壁壘,進入難度代價較大。

1 顧安忠,魯雪生.液化天然氣技術手冊[M]. 機械工業出版社.2010年.

2 BP Statistical Review of World Energy[R]. June 2017.

3 Michael E.Porter. The Five Competitive Forces That Shape Strategy[J]. Harvard Business Review. 2008.

·乙烯裝置廢堿氧化改造分析

·基于AMSIM平臺高硫液化氣胺液萃取脫硫的模擬研究

*曾志中:教授級高級工程師,國家注冊咨詢工程師。1990年畢業于浙江大學高分子化工專業。長期從事工藝系統設計、技術管理和項目管理工作。聯系電話:(028)65531487,E-mail:zengzhizhong@chengda.com。

2017-04-15)

猜你喜歡

中國外匯(2019年18期)2019-11-25 01:41:56

藝術啟蒙(2018年7期)2018-08-23 09:14:18

電子制作(2018年14期)2018-08-21 01:38:28

人大建設(2017年10期)2018-01-23 03:10:17

民生周刊(2017年19期)2017-10-25 10:29:03

海峽姐妹(2017年7期)2017-07-31 19:08:17

Coco薇(2017年5期)2017-06-05 08:53:16

太空探索(2016年6期)2016-07-10 12:09:06

筑路機械與施工機械化(2015年11期)2015-07-01 16:28:43

筑路機械與施工機械化(2015年8期)2015-01-11 09:24:54