無處不在的大數據

2017-08-18 08:51:28張雯

大眾理財顧問 2017年7期

張雯

毫無疑問,大數據的應用越來越廣泛,而最重要的一項應用,則是在金融行業的大數據征信和風險控制上。

隨著計算機和互聯網技術的迅速崛起與普及,我們已經離不開手機、計算機、智能電視等智能終端設備,日常生活基本上都可以數字化地表示。幾點幾分從家出門、坐什么車、花了多長時間到工作地點,其間,無論是誰,每更新一次網絡動態、打一次電話,包括經緯度在內的精確地理位置信息都被記錄在案,而通話記錄在許多年之后仍可以被調閱查詢。在互聯網無孔不入的時代,我們的一舉一動都產生大量數據,而這些原始數據,就會成為大數據分析的依據。

實際上,我們在不知不覺中已經享受大數據分析和應用提供的服務。

使用搜索引擎時,系統會記錄我們搜索的關鍵詞,并加以分析。當下次再打開搜索引擎,頁面廣告欄內容將會變成與我們經常搜索的詞相關的廣告。例如,我們搜索了某度假勝地,廣告欄就會出現與旅游相關的廣告;我們搜索了金融機構,廣告欄的內容就變成金融產品或服務;經常網絡購物,廣告欄推送的,則是相關的購物網站信息。

另外,相信大多數人都有這樣的體驗:當從一個城市到達另一個城市時,你并未預約旅游服務,但手機仍會收到許多當地旅行社或相關旅游服務的信息。這是因為當你隨人群通過車站檢票口、機場登機口時,移動影像識別面部驗證系統正在推定你的性別、年齡和身份。

高速增長的大數據產業鏈

通過大數據分析,企業得以時刻“追蹤”用戶的行為,并根據行為特征對其需求進行準確判斷,甚至通過一定措施影響用戶,使之做出有利于企業業務發展的選擇。而在這背后提供支撐的,則是對大數據關鍵技術的不斷研發、應用,以及由此形成的一個完整、發達的大數據產業鏈條。

Wind數據顯示,截至2016年年底,全球大數據市場規模將近281億美元(折合人民幣約1905億元,較2015年年底的1500億元增長27.0%)。具體到我國,據中國信息通信研究院(CAICT)發布的數據顯示,2016年年底,我國大數據市場規模接近168億元。綜合可見,我國大數據市場規模雖然僅占全球市場的8.8%,增長率卻高達45.0%。

波士頓咨詢預測,到2018年,全球大數據市場將以21.3%的復合增長率增長至2500億元以上。據CAICT預測,2017—2020年,中國市場仍將保持30%以上復合增長率。

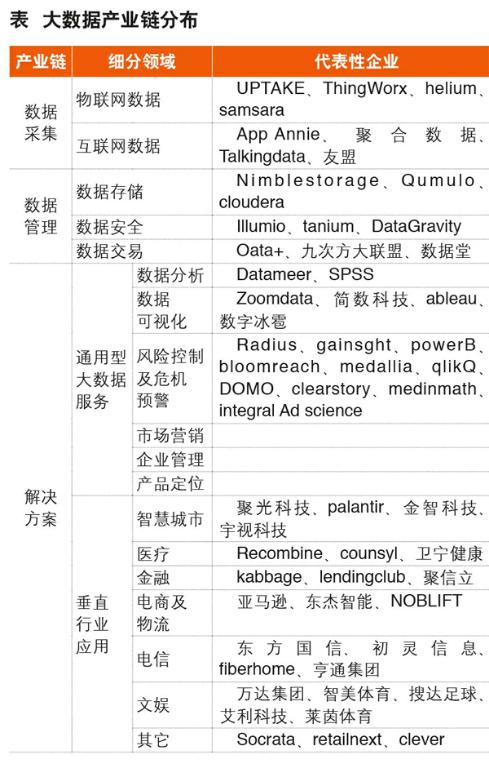

與市場規模快速增長相對應的是,我國正在形成由數據采集、數據管理和解決方案三大環節構成的完整的大數據產業鏈條,其中,數據采集、數據管理作為解決方案企業提供基礎數據和數據安全、存儲等服務。

數據采集環節主要是對物聯網和互聯網數據的采集。物聯網數據的采集借助傳感器獲取并上傳數據,主要企業有UPTAKE、ThingWorx、helium、samsara等;互聯網數據則主要通過APP記錄及網站抓取,主要企業有App Annie、聚合數據、Talkingdata、友盟等。

數據管理環節主要提供數據存儲、數據安全和數據交易等服務。國內提供數據存儲服務的主要企業有Nimblestorage、Qumulo、cloudera等;提供數據安全服務的主要有Illumio、tanium、DataGravity等;數據交易服務則主要通過Oata+、九次方大聯盟、數據堂等。

在解決方案環節,大數據通過一系列分析、處理,最終被應用在各行各業,這是大數據的具體輸出環節,而其具體的應用,主要可分為通用型大數據服務和垂直行業應用兩大類。

通用型大數據服務主要包括數據分析、數據可視化、風險控制及危機預警、市場營銷、企業管理和產品定位等;垂直行業的應用主要有智慧城市、醫療、金融、電商及物流、電信、文娛和其他領域。從事各具體應用細分市場業務的企業眾多,詳見右表。

關鍵技術助推金融升級發展

無疑問,大數據的應用越來越廣泛,而最重要的一項應用,則是在金融行業的大數據征信和風險控制上。

大數據征信帶著鮮明突出的特點是體量大、維度多,有結構化和非結構的數據。傳統借貸場景中,借款人的真實性、還款能力、借貸場景是否匹配這三大標準是銀行判斷借款人的主要依據。而這三個問題可以通過大數據征信更好地找到答案。

通過大數據采集、大數據預處理、大數據存儲及管理、大數據分析及挖掘、大數據展現和應用(大數據檢索、大數據可視化、大數據應用、大數據安全)等關鍵技術,用戶的經濟、生活行為軌跡得以完整展現,大大提升了金融風控的水平,尤其在反欺詐方面,得到長足改進。有專家指出,我國金融領域,有50%的壞賬與欺詐相關,引入大數據之后,這一問題可得到明顯改善。

大數據在互聯網金融領域發揮其重要作用,涌現出宜信、拉卡拉等一大批互聯網金融企業,而伴隨著互聯網和大數據的快速發展,互聯網和傳統行業的融合開始加速。

正如世界貨幣基金組織前總裁、清華大學國家金融研究院院長朱民在上半年出席一次行業會議時所說,在互聯網浪潮下,傳統行業也重新找到了發展的新方向。通過互聯網與傳統銀行業的融合發展,形成新型的“互聯網+”模式,將互聯網技術(大數據處理、云計算)融合于銀行經營管理的各環節,這不僅僅是簡單地將傳統業務置于互聯網環境中,而是一種多維度、多層次涉及面廣的顛覆性創新,是未來助推銀行業轉型升級的必經之路。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

今日農業(2019年12期)2019-08-15 00:56:32

金橋(2018年12期)2019-01-29 02:47:36

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年16期)2019-01-03 11:39:20

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

商周刊(2017年9期)2017-08-22 02:57:56