從行業整合周期曲線看水產飼料行業的發展

2017-08-16 18:54:56許樂樂

當代水產 2017年2期

■ 許樂樂

從行業整合周期曲線看水產飼料行業的發展

■ 許樂樂

中國海洋大學水生生物學博士許樂樂

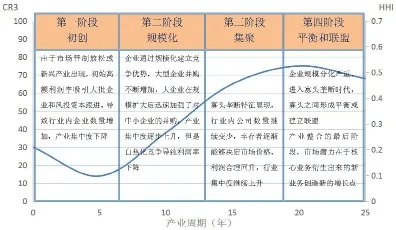

2003年,著名咨詢公司科爾尼通過實證分析53個國家、24個行業、25,000家上市公司后,提出了產業周期理論中重要的科爾尼產業演進曲線理論:所有產業均遵循S型演進曲線實現整合,延續著產業生命周期理論中的產業起飛、成長、成熟和衰退的劃分。

正如人要經過生老病死,每個演進的行業必定經歷初創、規模化、集聚,以及平衡和聯盟4個階段(圖1):各行業內每個企業的發展都是要么經過這4個階段,要么消亡。因此,了解行業在周期中所處的位置,應當是每個企業制定長期發展戰略的基石。

盡管不同行業的集中程度有所差別,但都保持在一定范圍內波動(見表1)。

產業演進過程中,伴隨著產業集中度不斷增加,企業數目與盈利能力也發生規律性變化。初創期,企業數量急劇上升,盈利能力急劇下降;規模化階段,大規模兼并收購導致企業數量大減,激烈的競爭將企業盈利能力同時降到最低;集聚階段,寡頭效應初現,企業數量萎縮速度放緩,盈利水平逐步回歸;第四階段,伴隨著企業分拆和分離現象的出現,數量有所反彈,盈利能力繼續回升。

具體到我國水產飼料行業的發展而言,2015年水產飼料產量1,893.1萬噸,同比下降0.5%(數據來源:北京市飼料工業協會);行業特點之一是集中度不斷提高,在蝦料板塊尤其明顯,2010年前5家蝦飼料企業的產銷總量就已超過了全國蝦飼料的50%,2016年集中到60%左右;在魚飼料板塊盡管通威海大產銷量均已過百萬噸,但總體集中度相對較低,前20名規模化水產飼料企業的總產銷量不到魚飼料總量的50%。2013年我國銷量前10名水產飼料企業總銷量820萬噸,占總銷量的44.2%,2016年為占總銷量的40%左右(張璐博士,個人通信)。而放眼整個飼料工業,2013年前10名飼料企業總產量為6,618萬噸,也僅占全國飼料產量的36%。總的發展現狀基本吻合產業演進第二階段即規模化階段特征。

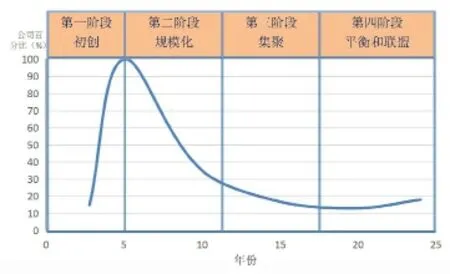

從企業數量看,我國水產飼料工業走過30多年的歷程,從90年代的遍地開花到目前企業整合越來越明顯。遠的例子有大北農收購佛山匯林,近的例子有粵海全資收購中山泰山、大豐通威與金鹿漁業轄下兩家飼料廠合并等。當然越大的產銷規模,對降低生產成本就越有效;從整個飼料工業來看“十二五”期間飼料企業的數量已從10,000多家降到6,000家(圖2),這與科爾尼產業曲線第一階段末尾,公司數量上升到最大值,然后在第二階段由于并購增加公司數量出現減少的結論吻合(圖3);從盈利水平來看,盡管一直認為水產飼料整體要比畜禽飼料賺錢,然而實際上大宗淡水魚飼料的利潤已非常微薄;近年更是由于各種惡性競爭如價格戰、收購經銷商、一噸贈6包料等手段導致包括海水魚飼料在內的特種魚飼料利潤下降明顯,也都與科爾尼產業曲線第二階段演進特征,利潤率降低關聯。至此基本上對水產飼料行業做出一個判斷,即處于產業演進的第二階段——規模化擴張階段。且由于大規模整合才剛剛顯露,可以判斷產業處于規模化擴張的初期。

圖1 產業演進的S曲線

圖2 近6年我國飼料加工企業數目(包括濃縮飼料、配合飼料和精料補充料生產企業,不包括飼料添加劑與預混料生產企業)

圖3 典型的行業發展的四個階段中,剩余的公司數目(%)

科尼爾咨詢公司的負責人格雷姆-迪恩斯在《行業整合周期曲線》一文中指出,企業長期發展能否成功取決于它是否能和行業整合曲線同步發展,這時是速度決定一切。最成功的企業對每一個戰略和運營舉措的評價標準是:該舉措是否有利于在整合的各個階段推動企業進步,即是否有利于企業盡早占據有利位置,以最快的速度沿著曲線發展。那些慢了一拍的企業最終會成為兼并收購的對象,并可能從此消失。

正如迪恩斯指出的,處于產業演進的第二階段時,兼并(或曰整合)是主題。企業必須鍛煉自己的兼并技能,這包括學會如何在吸納新公司的同時,謹慎地保持自己的核心文化,以及想方設法留住被兼并的公司中最優秀的員工。此外,創建一個可升級的IT平臺,對于盡快整合被收購的公司也非常關鍵。

只有行業中數一數二的公司才能進入第三階段,這些公司在最重要的市場上能兼并主要的競爭對手(中小型飼料廠),為了進一步發展,他們還應進行全球擴張(例如水產養殖重要區域東南亞國家)。

此外在我國,需謹慎注意的是,企業獲得持續性快速發展的先決條件是遵循政府宏觀調控思路。我國養殖業的結構性過剩和不足同樣存在,突出表現在大宗淡水魚供給過剩,而名特優水產品的供給偏緊。農業部對漁業供給側改革的明確要求是提質增效和減量增收。即調優產品結構,調減大路貨品種,調增適銷對路的優質高端水產品。具體對飼料業的影響是水產養殖總量調減將減少對飼料的需求,但名特優水產品的調增將增加對高端飼料的需求;健康、綠色和生態養殖的發展將大幅增加對飼料科技含量的需求(郝向舉等,2016)。

如果說30年前正大在物質稀缺的時代率先騰飛,以科技為主導的通威在教會養戶使用投料機后獲得行業里的第二次騰飛,高舉服務營銷的海大教會養戶調水后獲得行業里的第三次騰飛,那么誰會在行業亂象叢生的年代獲得第四次騰飛?考慮到在產業整合周期發展的最后階段,市場潛力在于核心業務衍生出來的新業務創造出的新的增長點,那么對于飼料企業發展而言,與目前火熱的“跨界”、“互聯網+”、“顛覆”不同的是,可能還是需回歸飼料制造的主業或曰初心。除了明白行業所處的歷史現狀并采取相應的動作之外,進一步深挖水產飼料的科技含量,比如,教會養戶使用飼料養出口感區分明顯的水產品;又比如,在兼并的同時對市場進行深耕細作,可能會使企業站在第四次騰飛的風口,在激烈的市場競爭中立于不敗之地。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中國核電(2021年3期)2021-08-13 08:56:36

云南畫報(2020年9期)2020-10-27 02:03:26

家庭影院技術(2018年11期)2019-01-21 02:20:52

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53