壞賬準備:財務人員的良心賬

2017-08-14 22:33:40李國強

證券市場周刊 2017年28期

李國強

由于壞賬準備要進入當期費用,會影響當期的利潤情況。因此,盡管壞賬準備的比例有嚴格要求,但是各企業自行操作的水分還是非常大的。

自從A股有了ST機制以來,減值準備尤其是壞賬準備就成了上市公司盈余管理的“緩沖區”。

壞賬準備是什么意思?按照定義,是指采用一定的方法按期(至少每年末)估計壞賬損失,提取壞賬準備并轉作當期費用。實際發生壞賬時,直接沖減已計提壞賬準備,同時轉銷相應的應收賬款余額的一種會計處理方法。

簡單講,就是別人欠你的錢,因為倒閉、重組等各種原因,有可能有一部分永遠不會還了。你需要合理估計一個比例,將這一部分在當期費用里處理掉。由于壞賬準備要進入當期費用,因此會影響當期的利潤情況。

盡管壞賬準備的比例是有嚴格要求的,但是各企業自行操作的水分還是非常大的。一方面,通常情況下,一個企業的客戶眾多,審計機構無法一一核實;另一方面,個別不負責任的事務所會和企業串通,一起修飾壞賬準備的提取情況。

有些業績不確定的企業,為了避免突如其來的績效下滑導致ST,便在效益好的時候多提壞賬準備,遇到效益不好的時候,少提或者不提壞賬準備。

財務人員通常把應收賬款、預付賬款和其他應收款統稱為“三項債權”,其中,應收賬款和其他應收款需要計提壞賬準備。

在實際操作中,壞賬準備都為投資者挖了哪些坑?先說說我的操作經歷:

某年因為市場形勢太差,公司并未完成預期的利潤指標。這對股價的影響是巨大的。從壞賬準備里,是不是能擠出點利潤來?

不過,調整歸調整,也得符合會計準則,不能違法。根據公司當時執行的會計政策,三年以上的應收款是100%全額計提壞賬準備,我列出了應收款涉及的幾千個客戶明細。然后統計出每一筆的發生時間,突然有了一個主意。

A客戶長期欠我公司1000萬元,今年還了100萬元,所以在三年以上的應收賬款列表里,這個客戶有900萬元。我找到那張還款憑證,然后稍作修飾,變成了今年還款1000萬元,然后又發生了900萬元欠款。那么,這筆“新”發生的900萬元,就不是三年以上的應收賬款了,而是不需要計提壞賬準備的六個月以內了。由此,今年的利潤表上,就“節約”出來1000萬元利潤。

投資者自然無法從上市公司公布的年報里看到如此清晰的修飾過程,但是卻能從其三項債權和壞賬準備的明細表里看出一些端倪。

中機電力的小算盤

2016年11月,天沃科技(002564.SZ)通過現金收購的方式并表中機電力,查閱中機電力歷年財報和天沃科技的資產變更情況,幾乎可以確認這是一個實質“借殼上市”的案例。同年4月,中機電力還有一次和ST東晶(002199.SZ)的短暫接觸,試圖借殼上市。一般情況下,中字頭的企業是不愁上市的,某些央企甚至可以為了獲得一個吉利的股票代碼推遲上市,這家企業為何如此迫切上市?

一切秘密都藏在財報里。

中機電力全名中機國能電力工程有限公司,但實際上是民營企業起家,2002年成立,當時叫上海協電電力技術有限公司,后被中機國能工程有限公司(此處沒有“電力”倆字,是真正國企)參股50%左右。隨著不斷增資和股東加入,中機國能工程有限公司目前的股份稀釋為33%左右,仍為第一大股東。這并非一家傳統意義上的國企。

從其審計后的連續三年年報來看(2016年為1-7月),資產總值、盈利能力均處在穩定期,年凈利潤在2.5億-3億元之間。僅從主要指標看,其主營業務受市場波動影響較小。拆解其年報內容,可以發現,公司的主要客戶為國內各大電廠、煉廠,為這些公司生產技術含量較高的壓力容器等設備。根據天沃科技2017年7月份的公告,當前在手的訂單高達183億元。

2016年1-7月,中機電力三項應付款高達26億元;2017年1-3月,合并中機電力后的天沃科技三項應付款高達20億元,因此壞賬風險較大。

中機電力7月31日的財報中,列出了排名前五名的應收賬款客戶明細,這五個客戶應收賬款12.36億元,為之計提了7600多萬元的壞賬準備。

有一個細節引起了我的注意:第四大客戶中機國能電力投資集團有限公司計提了10%共計1700萬元的壞賬準備,看名稱似乎是一條戰線的企業,經核實也確實是關聯公司,按理說關聯公司是可以不計提壞賬準備的。根據中機電力的壞賬準備計提標準,可以推算出1-2年的應收款計提壞賬準備標準是10%,那么,中機國能電力投資集團有限公司應該出現在往年的1年以內的客戶列表里和2016年年報中2-3年的客戶列表里,然而這家客戶并沒有出現在2015和2014年的應收賬款客戶明細中。

在2016年合并中機電力后的天沃科技年報里,前五名客戶被隱去了公司名稱,其合計12.6億元的應收賬款中,僅有8700萬元列在2-3年,其余的全部列在1年以內和1-2年。同時,當年也沒有發生壞賬損失。

通過對比,雖然存在著這家客戶的欠款在不同的報告期因為金額巨幅變動突然出現和消失在前五名列表的可能,我們仍然可以初步判斷:中機電力和天沃科技的壞賬準備提取情況是可疑的。

2017年一季報顯示,天沃科技的凈利潤是4852萬元,僅這一家客戶的壞賬準備對天沃科技的利潤影響就超過三分之一。而天沃科技的應收賬款賬面余額超過20億元,還有多少壞賬準備存在問題?

細觀中機電力借殼時的負債情況,一年內需支付的款項高達26億元,賬面只有不到8億元現金。雖然握著上百億元的訂單,償債壓力卻非常大,這就是它千方百計都要上市融資的主因吧!

收購別人的債權—華信國際

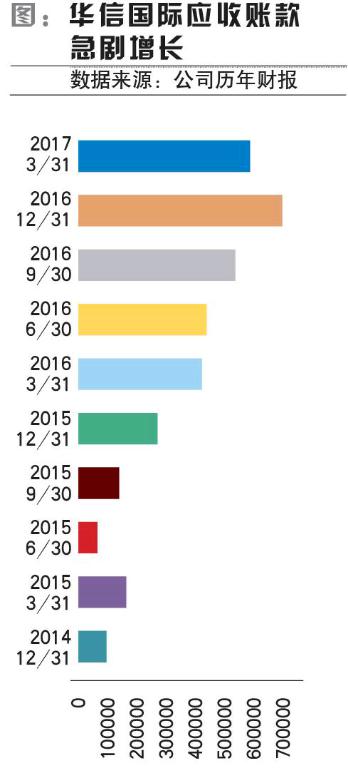

在對A股的三項債權進行分析的時候,我把三項債權占總資產的比例進行了排名,排在前列的除了各ST股外,華信國際(002018.SZ)也名列其中,三項債權占總資產的比例竟有83.95%。

2014年的財報中,應收賬款約9億元。2015年財報勉強也算正常,應收賬款大約27億元。從2016年季報開始,應收賬款開始打著滾往上翻,到了2016年的年報,應收賬款高達70億元之多。

2015年,公司經歷了一次重組,一家成品油銷售企業進入,營收結構和現金流發生了較大變化。恰好我也在成品油銷售企業做過財務報表,這個行業現金流可觀,基本是賣方市場,很少出現較大額、長期的賒銷,不可能有如此高比例的債權。再仔細看一下年報,能源和化工產品占到營收的97%,但營收中有1.73%的保理業務收入——年報里解釋如此高額的應收賬款:因新增保理業務所致。

什么是保理業務?標準定義如下:賣方將其現在或將來的基于其與買方訂立的貨物銷售/服務合同所產生的應收賬款轉讓給保理商(提供保理服務的金融機構),由保理商向其提供資金融通、買方資信評估、銷售賬戶管理、信用風險擔保、賬款催收等一系列服務的綜合金融服務方式。通俗講,就是買來別人的債權,然后替人收債的。

如此高額的應收賬款,提了多少壞賬準備?比例是0.31%,這么低的比例恐怕是A股上市公司里最低的。

通常保理業務攬收的都是一年內甚至六個月內的債權,因此理論上壞賬風險相對較小,但是話又說回來,時間又短、風險又小的債權,企業干嗎要賣掉?我也曾經手過成品油銷售行業相關的保理業務,不乏存在騙取資金的案例,以至于某些成品油銷售央企在標準合同文本上特意打上“本合同不得辦理保理業務”的標簽。

陸金所2.5億元的保理業務壞賬事件(2015年3月,陸金所爆出2.5億元壞賬,因平安國際商業保理天津有限公司的借款項目出現問題)余波未平,加強保理業務的風險意識的尤聞在耳。

所以,看著華信國際70億元的應收賬款卻只有2200萬元的壞賬準備時候,我還是替中小股東捏著一把汗。