拓普集團:競爭力顯著新業務放量

2017-08-02 01:54:12本刊研究員田闖

股市動態分析 2017年29期

本刊研究員田闖

拓普集團:競爭力顯著新業務放量

本刊研究員田闖

市場方面,國泰君安認為指數仍將維持區間波動格局。全球設備更新投資周期開啟拉動中國設備出口,國內存量設備更新釋放需求,經濟韌勁較強。金融去杠桿和金融監管延續,央行中性偏緊基調預計將維持到明年二季度。這一基本格局之下,股市預計仍將大概率維持在前期形成的3000-3300大區間波動。經濟強/金融緊,不確定趨于加大,風險偏好有限修復與適應性預期。市場風險將持續處于中高以下,投資者將更多的看重業績支撐,市場風格偏價值。經濟韌勁、監管審慎、適應性預期,這是后續市場超預期來源。經濟改善到經濟韌勁認識深化,再到穩增長預期,金融監管預期從悲觀到過度樂觀,再到理性認識回歸。適應性預期疊加市場反身性效應,后續發生預期強化與修正反復,由此產生周期/消費五波交替表現,當前正處于周期第二波,消費第二波正在醞釀中。

海通證券荀玉根認為全國金融工作會議內容顯示政策主基調仍是穩中求進、協調監管、防范風險,投資者對監管再次從嚴的擔憂有望緩解,且情緒指標僅位于震蕩市中低位,保持多頭思維,不用糾結于空間,跟蹤未來政策面變化以及市場累計漲幅和市場情緒。當前應該堅守價值風格,消費白馬、金融、周期中資本品均衡。在價值類股票內部,從基本面的盈利估值匹配度、市場面的漲跌幅、公募基金的持倉三個角度分析,目前建議消費白馬、金融、周期龍頭均衡一些。此外,6月以來國企改革進入政策再次加速推進期,國資委、發改委動作頻繁,神華、國電等央企停牌預示改革加速落地。

中信證券秦培景認為,在多雷雨的中報季,確定性價值依然重要。預計2017年中報全市場盈利增速下行,且業績“地雷”較多。穿越并收獲中報季,先把握業績確定性,再尋找業績超預期是很重要的。最優解是價值輪動,在“抱團”時更注重性價比。白馬龍頭和價值板塊目前的核心矛盾,就是交易層面波動性加大和業績層面有確定性溢價:交易層面上,不再是偏離“漂亮50”和白馬龍頭的風格就會“多做多錯”,動起來會有更好的收益;但是,輪動選擇也只能是業績穩定的價值板塊和預期差修復的周期領域。能平衡這個矛盾的最優解,就是價值輪動:目前配置價值比較高的板塊包括建筑、房地產、汽車、家電、交通運輸。

而對于周期躁動,秦培景認為周期躁動的主要邏輯和機會在不斷變化。第一個階段的機會來自周期品期貨價格貼水修復,已基本兌現;第二個階段的機會在于預期修復,催化是6月數據公布,正在逐步兌現。目前行情進入第三階段,后續機會取決于景氣持續性,建議沿著兩條主線,供需矛盾中尋找機會。一是供需平衡相對緊張,價格預期穩定向好。一方面,關注旺季需求較強,且庫存較低,這使得其產品現貨價格上漲,或者至少維持高位;另一方面,去產能+環保因素導致供給側受限,這會進一步打開價格上漲的空間。二是需求超預期,聚焦地產新開工+基建回暖。

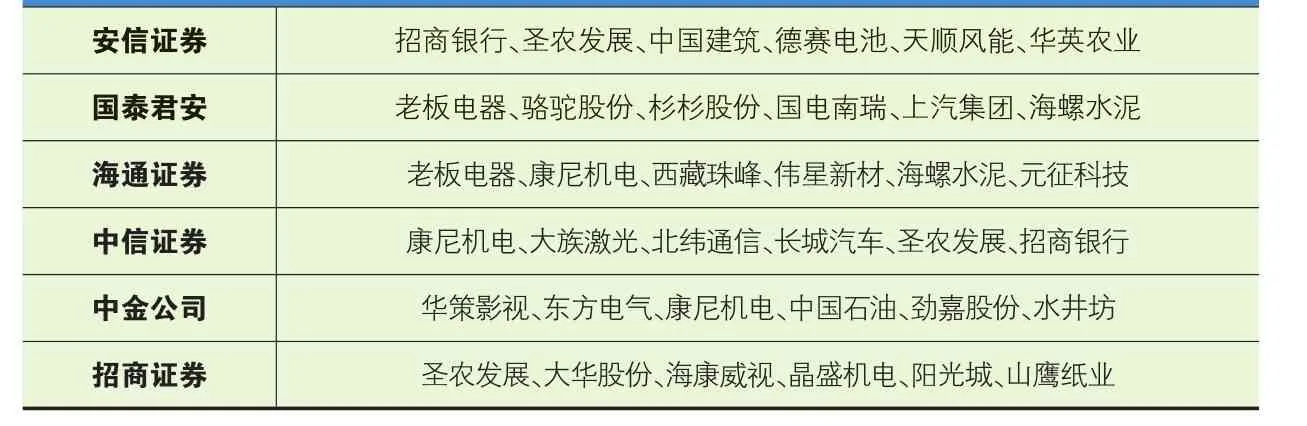

本周券商晨會報告重點推薦個股一覽

每周金股:拓普集團

本周筆者建議關注拓普集團(601689)。公司是汽車NVH(噪聲、振動、聲振粗糙度)領域的龍頭企業,橡膠減震器及隔音器市場份額位居前列,競爭力較強。同時,公司積極開拓新業務,智能剎車系統(IBS)、電子真空泵(EVP)及輕量化業務有望為公司提供新的增長點,業績有望加速增長。

優質客戶帶動傳統業務快速增長

汽車NVH零部件通常分為減震產品和降噪產品兩大類。減震產品主要包括橡膠減震產品和彈簧阻尼減震產品,使用最廣泛的橡膠減震產品主要用于彈性連接和緩沖動力總成、車身、底盤等各類結構件;降噪產品主要包括隔音產品和密封產品。2011年至2013年公司橡膠減震產品銷售額均位列全國第一,隔音產品銷售額排名均為全國第六名。

NVH配套方面,目前公司主要為上汽通用、上汽通用五菱、吉利汽車等客戶的相關車型供應懸置、襯套、控制臂等橡膠減震產品和地毯、頂棚等隔音產品,基本涵蓋了國內75%左右的整車OEM客戶。上汽通用在國內整車市場占有較高份額,目前是公司第一大客戶,有望帶來持續穩定的收益。公司于2015年12月獲得通用汽車E2XX全球平臺未來8年總計10億的汽車NVH液壓減震器訂單。2016年10月進一步獲得通用全球A0級車平臺訂單,將為通用GEM全球平臺進行NVH減震器同步研發,項目收入約為16.8億元,預計配套時間為2019年3月。來自通用的全球同步研發訂單再次證明了公司的全球競爭力。

另一重要客戶吉利新車型全面熱銷,2016年整車銷量同比增長50.2%,隨著吉利博越、博瑞、帝豪GS、遠景SUV等配套車型銷售放量,公司2017年業績增長可期。公司自3Q16以來營收加速增長,其中3Q16-1Q17三個單季的營收增速分別達到了41%、48%、48%,遠高于此前20%左右的增速。其中,吉利等一線自主品牌貢獻顯著。公司也將持續配套吉利等強自主新車,單車價值量也有望隨配套產品數量提升而增長。隨著公司規模與市場聲譽的進一步提升,公司有望進一步開拓新客戶。

新業務預期放量

公司通過定向增發募集資金投入汽車智能剎車系統和汽車電子真空泵項目,項目預計2年后完成達產,屆時將形成150萬套/年的IBS產能及260萬套/年的EVP產能。目前電子真空泵已成為渦輪增壓發動機與新能源汽車制動助力的標準配置。公司電子真空泵已經順利進入通用、上汽、吉利和眾泰等整車供應鏈體系中,未來隨著公司繼續加大對電子真空泵的投入,預計未來公司電子真空泵的收入將進入快速增長階段。

汽車智能剎車系統IBS是由機械裝置與電控單元組成的機電一體化產品,是無人駕駛汽車和主動安全系統執行層的關鍵模塊。公司IBS產品相對目前的NVH產品不僅售價和毛利率更高,而且更加契合未來新能源汽車和智能汽車的發展趨勢。公司IBS產品將于2018年投產。

此外,輕量化作為降低油耗的主要技術手段之一以及提高新能源汽車續航里程的選項,目前正在成為行業趨勢。公司輕量化懸架業務客戶以自主品牌優質廠商為主,包括吉利、廣汽、北汽、東風等,去年成功進入特斯拉配套體系,為model3配套輕量化鋁合金底盤結構件,預計公司來自特斯拉Model3的訂單將在明年model3放量之后正式為公司貢獻收入。

從估值的角度來看,公司目前股價對應2017年預計凈利潤PE不到30倍,而我們已經明顯看到公司業績加速增長的跡象和潛質,建議積極關注。

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

汽車與安全(2019年9期)2019-11-22 09:48:03

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

作文大王·低年級(2016年4期)2016-04-18 00:24:37

Coco薇(2015年1期)2015-08-13 02:23:50

決策探索(2014年21期)2014-11-25 12:29:50

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46

舒適廣告(2008年9期)2008-09-22 10:02:48