南非煤炭資源開發前景研究

2017-08-01 00:14:55彭北樺蘇新旭

中國煤炭 2017年7期

彭北樺 蘇新旭 張 博

(1. 神華新能源有限責任公司,北京市東城區,102209;2. 武漢大學經濟與管理學院,湖北省武漢市,430072;3. 中國神華海外開發投資有限公司,北京市東城區,100011;4. 中國礦業大學(北京)管理學院,北京市海淀區,100083)

?

南非煤炭資源開發前景研究

彭北樺1,2蘇新旭3張 博4

(1. 神華新能源有限責任公司,北京市東城區,102209;2. 武漢大學經濟與管理學院,湖北省武漢市,430072;3. 中國神華海外開發投資有限公司,北京市東城區,100011;4. 中國礦業大學(北京)管理學院,北京市海淀區,100083)

隨著南部非洲經濟高速發展,電力缺口日益嚴重。近幾年南非優質資源枯竭的問題日益突出,煤炭儲量遞減、煤炭品質下降以及開采成本增加,亟需進行潛力煤炭資源綜合調查研究。綜合分析認為,鑒于南非煤炭生產集中度高、煤電生產壟斷性強、煤炭資源增長潛力大、BEE法案對外資的不良影響等因素,建議當前緊密關注南非煤炭地質勘查進展,收購優質煤炭項目,同時優先考慮與南非國有電力公司合作,擇機進入煤電市場。

煤炭資源 開發前景 南非

煤炭在南非國民經濟中占有重要地位,主要用于電力生產、出口和煤炭液化。南非大多數電廠由南非國有電力公司(Eskom Holdings Ltd,簡稱Eskom公司)所有和經營,供應南非95%的電力和非洲大陸45%的電力。隨著南非經濟高速發展,南非國內電力供應不足的局面日趨嚴重。而近幾年南非優質資源枯竭問題日益突出,煤炭儲量遞減、煤炭品質下降以及開采成本增加,亟需進行潛力煤炭資源調查研究。

1 地質背景

南非最古老的巖石形成于太古代,即克拉通(Kaapvaal),構成3500~2500 Ma穩定的古老陸核。顯生宙起,南非地質活動主要位于南部和西南部。約600 Ma前,南非形成一系列鏈狀盆地,沉積馬姆斯伯里群,開普花崗巖隨后侵入。約500 Ma前,頁巖、砂巖和礫巖沉積在開普花崗巖之上,從西部的范倫斯多普(Vanrhynsdorp)附近延伸到東部的伊麗莎白港。300~140 Ma時期,卡魯超群和火成巖覆蓋南非的2/3面積,主要位于主卡魯盆地,從西開普的陶斯河(Touwsrivier)延伸至普馬蘭加的威特班克(Witbank),長達1500 km,反映了岡瓦納大陸從極地到熱帶緯度的漂移以及地質環境變化過程。這一時期主要沉積德懷卡群、埃卡群,其中埃卡群煤層是南非煤炭的主要來源。之后,伴隨著岡瓦納大陸的裂解,德拉肯斯堡群和列朋波群大量的玄武質火山噴發結束了卡魯序列的沉積。

2 煤炭資源分布

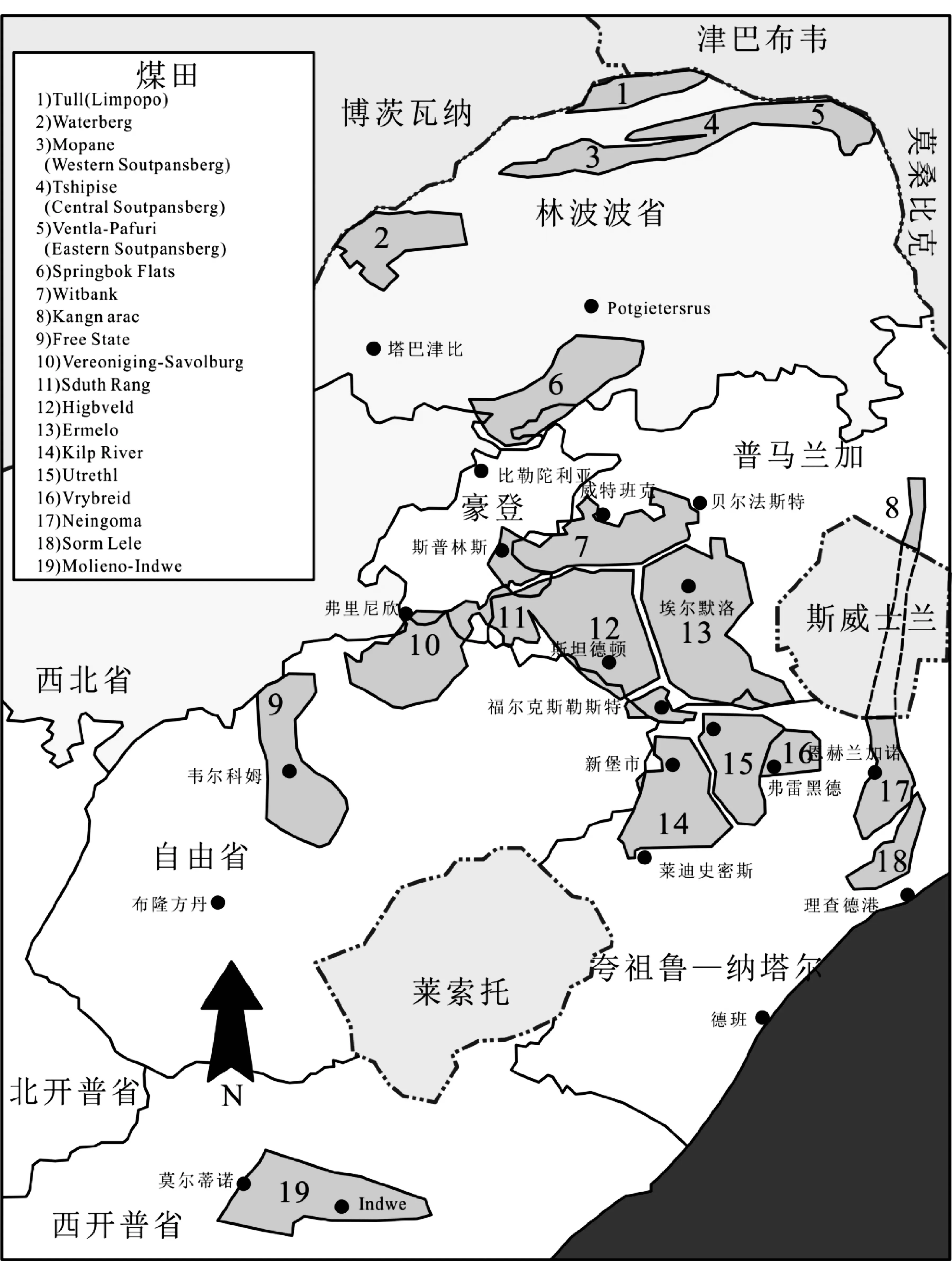

根據BP統計資料,截至2012年底,南非煤炭資源位于世界第9位,無煙煤和煙煤累計探明儲量302億t,占世界總資源量的3.5%,按照目前生產能力可以開采116年。南非有19個煤田,70%以上的可采儲量賦存在Highveld、威特班克和Ermelo煤田內。南非主要煤田分布如圖1所示,自西向東,煤的變質等級增加,揮發分減少,東部以及林波波省賦存無煙煤和焦煤。總體來看,南非以出產動力煤為主,焦煤需要進口,2011年進口量約240萬t。

2.1 Highveld煤田

Highveld煤田位于普馬蘭加省東南部,從西側的奈杰爾(Nigel)和格雷靈斯塔德(Greylingstad)延伸約95 km至東側達維爾(Davel),從克里爾(Kriel)以北延伸約90 km至南部的斯坦德頓,覆蓋面積約7000 km2,產量在南非居第2位。

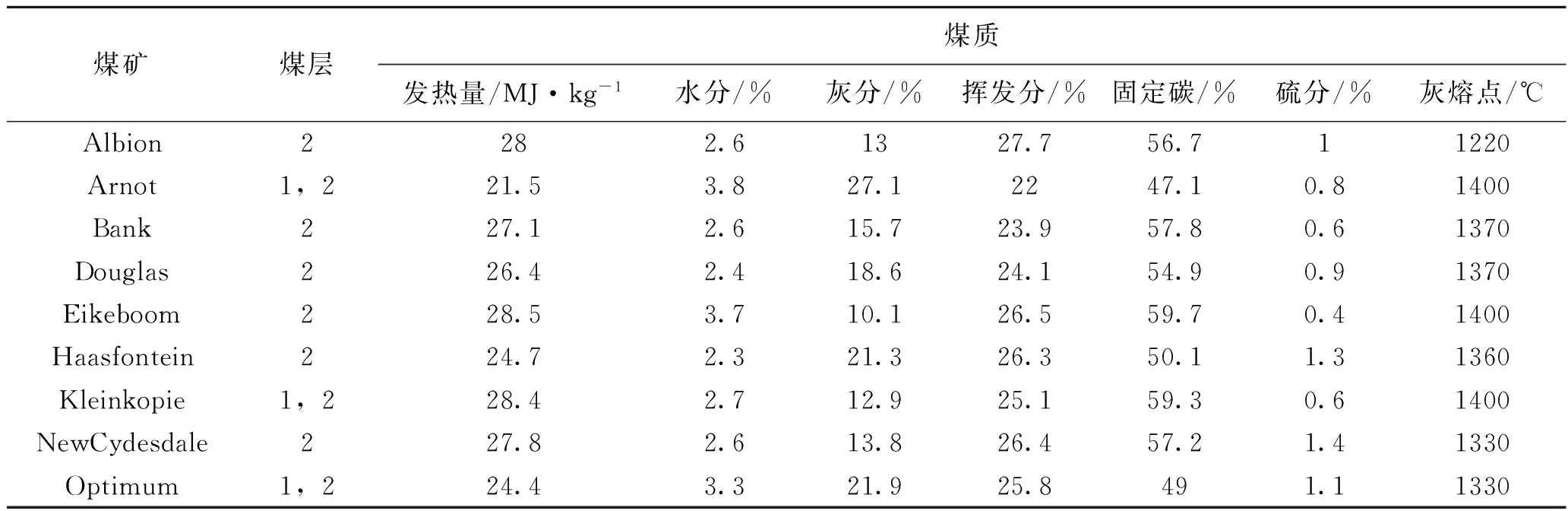

Highveld煤田主要含煤層位是埃卡群中部的Vryheid組,發育5層煤,從下向上依次為S1、S2、S3、S4以及S5,其中主采煤層為S2煤層和S4煤層,目前北部地區開采S2煤層和S4煤層,而南部地區僅開采S4煤層。S4煤層約占整個煤田可采煤炭資源的80%。S4煤層厚度為0.3~1.3 m,S2煤層位于S4下部煤層之下30 m,平均厚度不超過1.5 m。Highveld煤田煤層產狀通常為水平至緩起伏,向南緩傾斜。除輝綠巖巖席侵入造成沉積地層位錯之外,沒有發現斷層錯斷卡魯地層的情況。煤田內存在一些小型斷層(斷距小于1 m),大規模斷層較少,僅有一條東西走向斷層(斷距為22 m)。Highveld煤田地質資源量為14252 Mt,其中可采資源量為9924 Mt,井工可采和露天可采資源量分別為8964 Mt和960 Mt。Highveld煤田煤質多變,多為煙煤,具有高灰分和低熱值的特征,煤炭可洗選性較差。煤田東南部有一些煤質較好的煤炭,但冶金特性較差。Highveld煤田部分煤礦煤質情況見表1。

圖1 南非主要煤田的分布

2.2 威特班克煤田

威特班克煤田位于普馬蘭加省,是南非第一大煤炭產地,自20世紀早期首次進行勘探以來,該煤田一直是勘探和開發的重點。該煤田從西部斯普林斯(Springs)一直延伸到東部的貝爾法斯特(Belfast)。

威特班克煤田含煤地層為埃卡群Vryheid組,發育5層煤,從下向上分別為No.1、No.2、No.3、No.4和No.5,賦存在20 m厚的地層內。No.2煤層為最廣泛開采的煤層,占威特班克煤田煤炭資源量的69%,且煤質最好。煤田中部No.2煤層平均厚度約為6.5 m。No.2煤層通常分叉為5條煤帶,各煤帶具有不同的煤質特征。除輝綠巖極為發育的局部地區,威特班克煤田含煤地層未發生明顯褶皺變形。輝綠巖侵入對煤田產生不利影響,其烘烤作用使得大面積煤層難以開采利用,輝綠巖還導致煤層發生明顯位錯,嚴重影響開采布置。No.2煤層生產擬出口的低灰分焦煤以及擬出口和國內消費的動力煤。威特班克煤田部分煤礦煤質情況見表2。

表1 Highveld煤田部分煤礦煤質

表2 威特班克煤田部分煤礦煤質

2.3 Ermelo煤田

Ermelo煤田從北部卡羅來納(Carolina)延伸約150 km至南部迪基斯多普(Dirkiesdorp),從西側莫干松(Morgenzon)延伸約75 km到東側的阿姆斯特丹(Amsterdam)。

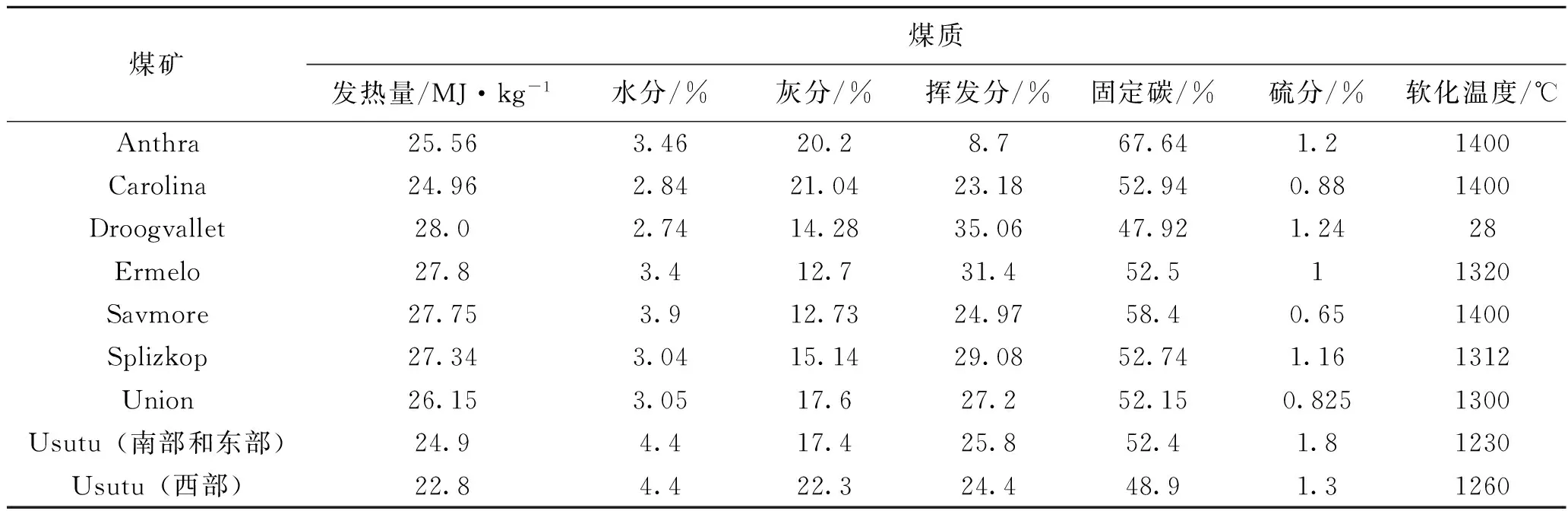

Ermelo煤田主要含煤層位是埃卡群中部的Vryheid組,發育5個煤層,從下向上依次是E煤層、D煤層、C煤層、B煤層和A煤層,這些煤層可以與附近的Highveld煤田進行對比。C煤層和B煤層是Ermelo煤田最重要的開采煤層。C煤層被在煤田北部發育最好,稱作Gus煤層,在該煤田最發育,厚度為0.5~3 m。B煤層厚度變化在1~2.7 m,平均為1.7 m。Ermelo煤田煤層產狀為水平或緩起伏,西南傾斜。受侏羅紀卡魯輝綠巖侵入的影響,煤田內斷層常見。Ermelo煤田可采儲量為4698 Mt。Ermelo煤田出產供應電廠的動力煤和擬出口的高級別動力煤。Ermelo煤田部分煤礦煤質情況見表3。

表3 Ermelo煤田部分煤礦煤質

3 南非煤炭資源開發前景分析

總體來看,南非煤炭工業發展趨勢,長期穩定向好,短期低迷。具體有以下4個有利因素和4個不利因素值得參考。

3.1 有利條件

(1)煤炭工業作為南非工業基礎的地位在較長的時期內不會改變。類似于中國,南非是一個富煤、少油(氣)和水力資源短缺的國家,煤炭工業在南非能源結構中起主導和支撐作用。南非煤炭在一次能源生產和消費構成中的比例分別為95%和77%以上,煤電是南非的主要電力來源。雖然近幾年清潔能源方興未艾,南非政府高度重視未來新能源發展,甚至明確提出到2030年將新能源裝機容量比重提升到21%,但目前核能、水能、光伏、生物燃料、風能用于發電還處于小規模階段,地熱能、光熱發電、潮汐能等其他新能源還未被開發利用,因此煤電在未來很長一段時期內在南非電力生產中占主導地位。

(2)南非煤炭煤炭資源保障程度較高。除了Witbank煤田、Highveld煤田和Vryheid煤田以外,近年來新開發的Waterberg煤田資源量大、埋藏淺、易于露天開采,是未來煤電聯營重要開發區。據統計,Waterberg煤田低熱值動力煤儲量約130億t,高熱值煤儲量16.97億t,焦煤儲量6.79億t,總資源量為154.87億t。南非愛索礦業有限公司預計未來5年內將投入160億蘭特到Waterberg煤田。

(3)南非東海岸港口條件好,供給歐洲市場、印度市場地理條件優越。南非位于兩大洋間的航運要沖,地理位置十分重要。其西南端的好望角航線,歷來是世界上最繁忙的海上通道之一,有“西方海上生命線”之稱。南非海洋運輸業發達,約98%的出口要靠海運來完成,主要港口有開普敦、德班、東倫敦、伊麗莎白港、理查德灣、薩爾達尼亞和莫瑟爾灣。德班是非洲最繁忙的港口及最大的集裝箱集散地,年集裝箱處理量達270萬個。據國際能源署統計,2011年南非共出口煤炭6881萬t,約占全國煤炭總產量的一半。

(4)南非北部林林波省Tuli盆地和Tshipise盆地有出產焦煤的潛力。該地區勘探程度低,人煙稀少,無工業活動,交通不便。但這些年來由于南非焦煤資源短缺,國際焦煤市場趨好,該區域的勘探工作加強,查明的煤炭資源量大幅提高,有些礦權區甚至已經完成了可行性報告。

3.2 不利條件

(1)優質煤炭資源逐漸減少。交通方便、易開發的煤炭資源日益枯竭,位于卡魯盆地的煤炭儲量正日趨枯竭,Witbank煤田的一些煤礦將在未來5~10年內逐漸關閉。預計未來煤炭出產區將由中部轉向西北部的邊境地區Waterberg煤田以及北部的Tuli盆地、Tshipise盆地。然而Waterberg煤田煤質灰分高達50%左右,盡管剝采比低,但是洗選加工費高。Tuli盆地和Tshipise盆地焦煤資源灰分高,往往需要花費昂貴的洗選加工費用。在目前煤炭價格較低、電廠和鋼廠壓制煤價的背景下,南非Waterberg煤田和林波波省的煤炭產品沒有價格優勢。

(2)南非的基礎設施條件短期內難以改善。雖然南非有著非洲最為發達的鐵路網,所有主要城市都有鐵路連接,南非與周邊國家莫桑比克、博茨瓦納、萊索托、納米比亞、津巴布韋和斯威士蘭均有鐵路連通,但鐵路運力有限,鐵路設施維護較差,難以保證煤炭的大量外運。南非東部沿海港口中理查德灣煤港的運力趨于飽和,其他煤港運力較為有限。未來西北部煤炭開發新區基礎設施的升級改造需要的資金也很大。南非近年來經濟疲軟,短期內難以支撐基礎設施的升級改造。

(3)煤炭生產集中度高,煤電行業被國有公司壟斷。南非約85%的煤炭生產由少數大的煤炭公司所控制,煤電聯營完全受制于南非國有電力公司。2011年南非在產煤礦有111個,屬于31個煤炭公司擁有,其中Xstrata等6個大的煤炭公司擁有的煤礦數量為68個,68個中的11個大型煤礦的產量將近南非煤炭產量的70%。南非國有電力公司的20家發電站裝機容量為35.2 GW,是世界上最大的公用事業之一,為整個非洲南部地區提供電力。隨著南非經濟的快遞發展,南非國有電力公司越來越不能滿足國內不斷增長的電力需求,政府緊急出臺了擴容和引進外資計劃,但在南非國有電力公司壟斷地位不變的情況下,在南非實施煤電聯營項目,必須得到南非電力公司的支持。

(4)短期內南非的煤炭生產形勢不會有太大改觀。低迷的煤價使南非現有煤礦盈利能力受到挑戰,周邊鄰國如莫桑比克的煤炭出口增加,加上BEE法案的實施,導致外國投資者投資南非積極性大大減弱,短期內南非的煤炭生產不會有太大改觀。同時實施的BEE準入機制和B-BEE評分卡、BEE級別制度,為南非礦業投資增加了相當的難度。

4 煤炭資源開發投資建議

(1)高度關注Witbank煤田、Highveld煤田和Vryheid煤田中具有潛在投資開發價值的地區,尤其要充分利用南非BEE法案使一些西方公司戰略撤離南非市場的時機,擇機優選煤炭在產項目。

(2)考慮與南非國有電力公司合作,在充分評估各種風險因素的前提下,通過煤電聯營的方式開發煤炭資源。

(3)關注北部林波波省優質的焦煤資源,特別是交通基礎設施相對較好、焦煤產率較高的煤炭資源。

[1] 寧靜,蘇新旭. 納米比亞煤炭資源開發前景研究 [J]. 中國煤炭,2017(6)

[2] 毛明來. 中國電力企業進入南非市場的策略研究 [J].中外能源, 2012(11)

[3] 秦濤. 南非突發電力短缺危機及其應對措施 [J]. 全球科技經濟瞭望, 2008(4)

[4] 劉海林,李斯勝. 非洲電力市場分析 [J].水電與新能源, 2016(11)

[5] 毛明來. 中國電力企業進入南非市場的SWOT分析 [J]. 國際市場, 2012 (Z2)

[6] Cairncross B. An overview of the Permian(Karoo)coal deposits of southern Africa [J]. Journal of African Earth Sciences, 2001(3)

[7] 劉曉陽,王杰,余金杰等. 中南部非洲的地質構造演化與礦產分布規律 [J]. 地質找礦論叢, 2015(S1)

[8] BP. Statistical Review of World Energy 2016[R].London: British Petroleom, 2016

[9] Jeffrey S. Characterization of the coal resources of South Africa [J]. The Journal of the South African Institute of Mining and Metallurgy, 2005(2)

[10] Hattingh B., Everson C., Neomagus P., et al. Assessing the catalytic effect of coal ash constituents on the CO2gasification rate of high ash, South African coal [J]. Fuel Processing Technology,2011(10)

[11] 張維沖, 孟浩, 李維波. 南非清潔能源發展最新進展及啟示 [J]. 全球經濟科技瞭望, 2016(11)

[12] 郝曉晴,安海忠,劉曉佳等. 主要礦產品國際貿易分析 [J]. 資源與產業, 2013(6)

[13] 金鳳君,劉鶴,趙燊. 南非交通基礎設施建設的潛力與方向評估 [J]. 世界地理研究, 2013(2)

[14] David Pooe, Kenneth Mathu. The South African Coal Mining Industry: A Need for a More Efficient and Collaborative Supply Chain [J]. Journal of Transport and Supply Chain Management, 2011(1)

[15] 王健. 南非礦業投資環境分析 [J]. 中國礦業, 2013(7)

(責任編輯 陶 賽)

Study on coal resource development prospects in South Africa

Peng Beihua1,2, Su Xinxu3, Zhang Bo4

(1. Shenhua Renewable Co., Ltd., Dongcheng, Beijing 102209, China;2. Economics and Management School of Wuhan University, Wuhan, Hubei 430072, China;3. China Shenhua Overseas Development & Investment Co., Ltd., Dongcheng, Beijing, 100011, China;4. School of Management, China University of Mining & Technology, Beijing, Haidian, Beijing 100083, China)

As a result of rapid economic development in southern Africa, the power shortage has become increasingly serious. The problem of the depletion of high-quality resources in South Africa has become increasingly prominent, the amount and quality of coal reserves decreased, and mining cost increased, therefore it is urgent to carry out a comprehensive investigation of potential coal resources in South Africa. Given the situation that professional concentration extent of coal production in South Africa was high, coal power production was highly monopolistic, coal resources growth has great potential, and BEE Act has negative effects on foreign investment, this paper suggests that coal exploration survey progress should be closely followed to purchase into high-quality coal mines, and it deserves to be given priority to cooperation with Eskom to enter into coal power market at appropriate times.

coal resource, development prospects, South Africa

中國工程院咨詢項目(2015-XZ-35-03-01)

彭北樺,蘇新旭,張博. 南非煤炭資源開發前景研究 [J]. 中國煤炭,2017,43(7):165-169. Peng Beihua,Su Xinxu,Zhang Bo. Study on coal resource development prospects in South Africa [J]. China Coal,2017,43(7):165-169.

TD951

A

彭北樺(1987-),女,江西萍鄉人,工程師,在讀博士研究生,主要從事新能源產業投資與技術研究工作。