基于誘導型直覺模糊混合集成算子的焦煤行業礦產資源外在價值評估分析

2017-08-01 00:18:19宋夏云

審計與理財 2017年7期

■趙 硯 宋夏云

基于誘導型直覺模糊混合集成算子的焦煤行業礦產資源外在價值評估分析

■趙 硯 宋夏云

本文提出基于誘導型直覺模糊混合集成算子的礦產資源外在價值評估方法,通過計算誘導型直覺模糊混合平均算子和誘導型直覺模糊混合幾何算子對國內五家大型的煤礦企業礦產資源的外在價值進行評估,結果表明,內在價值和外在價值有部分的差異性,顯示了礦產資源存在很大的外在價值,而且很有必要開展相關評估工作,本文對應提出了一種有效的評估機制。

混合集成算子;外部價值;礦產資源

一、引言

《開展領導干部自然資源資產離任審計試點方案》(2015)指出,在未來,我們將進一步加強領導干部的經濟責任審計的黨和政府機關,這是一種絕對重要的自然資源。這里指的是大自然的礦產資源地氘質礦化形成后,自然發生在地球表面內部或表面被埋在地面或暴露在地球表面,可以呈現為固體、液體或氣體三種狀態,礦產的開采以及發揮其總體價值或有用的元素。礦產資源的價值包括內在價值和外在價值。研究礦產資源的作用和意義是最重要的一個課題的研究開發利用大自然界資源。有許多研究礦產資源價值的評價和價值,國內外各個專家從不同角度闡述了結構和評價自然界礦物質的作用和意義,形成一個強有力的經營自然界礦物質資源評價理論和方法。評判與檢測的內在價值,但這些方法主要關注自己的自然界礦物質資源,事實上他的作用和意義不僅受到他自己本身內部的影響,還受到外部自然環境的礦物質和工作勞動力投入,甚至影響礦產資源的地域位置等等很多因素。然而,研究評價礦產資源的外部價值是罕,甚至相當缺乏成熟的評價方法。在本文中,作者采用理論分析和案例分析的方法,并評估礦產資源的外部價值的基礎上,歸納直覺模糊混合算子。

二、誘導型直覺模糊混合集成算子的礦產資源外在價值評估方法

(一)礦產資源的價值構成及其傳統評估方法

當前階段,全世界已對自然界礦物質的形成了初步達成一致,但對其架構的意義組成很難達成一致的看法。比較有代表性的觀點有:稀缺價值論、勞動價值論、邊際效用論、代償價值理論、二元價值論、三元價值論、能值價值論等,分別從各自自身的角度直接表明了對自然界各種資源的價值,礦物作為一種特殊的資源,很難簡單得到結論,很多研究型工作都展現了各自不同程度的劣勢,大多以偏概全。本文從獨特的角度將其價值分為內外兩種價值進行分別討論。

1.礦產資源內在價值。

礦產資源內在的作用和意義與投入多大的工作量不一定有很大聯系,根本決定因素應該是礦藏的含量多少和質量高低。礦物的開掘采集時間將持續一個相當長久的階段。

2.礦產資源外在價值。

礦產資源外在的作用和意義的主要作用在于回饋工作勞動損耗,研究設計新型能源,彌補對大自然的污染和破壞。當今社會,我們國家用來評價礦產有多大價值的途徑有很多種:約當投資貼現現金流量法(彭武珍,2014)、重置成本法(王琪,2016)、地勘加和法(王振東等,2015)等。上述對相關自然礦物的作用和意義的評估都是從其自身的內在作用和意義的角度進行判斷的,而其的作用和意義不僅受到自身內部的作用和意義的影響,還受到其的外部自然界以及工作投入,甚至礦物存儲的位置因素等影響。本文筆者認為位置因素以及賴以測量的數據因素也會對其的作用和意義產生一定的影響。因為本文提出基于誘導型直覺模糊混合集氘成算子的自然礦物的評判方法。

(二)誘導型直覺模糊混合集成算子礦產資源外在價值的評估方法

以往的看法主要從自然界礦物質的真實樣子角度對依據持氘續期限對實物的消耗價值進行評判和檢測。本文選擇誘導型直氘覺模糊混合集成算子考氘慮位置的重要性和數據值本身的重要性,針對自然界的礦物質外部的決定性因素和外部作用和意義的檢測指標對自然礦物的外在價值進行評判和檢測。為了能夠處理更復雜的實際情況,筆者結合廣義混合集¥結算子和誘導型集#結算子,定義廣義誘導型直覺模糊混合集結算子。

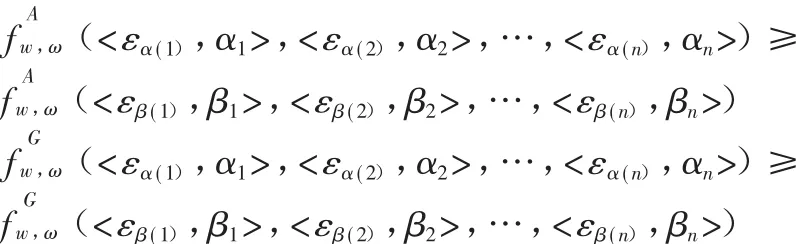

結合直覺模#糊混合算子和誘導型直%覺模糊#加權算@子,同時引入誘導變量,構建了兩種新的集結算子:誘導型直覺模糊混合平均(Induced intuitionistic fuzzy hybrid averaging,I-IFHA)算子和誘導型直覺模糊混合幾何 (Induced intuitionistic fuzzy hybrid geometric,I-IFHG)算子。分別定義如下:

其中 w=(w1,w2,…,wn)T是與函數 I-IIFHA 有一定關系的的占一定比中的兩這里是區間直氕覺數組的有一定關系的數據,且 n 是平衡因子。中的最前面的那個數據 εi為誘導分量,為數氕值分 c 量,是 εi中第 j大元素相一致的值 。

令 fA為 I-IFHA 算子,fG為 I-IFHG 算子,ω=(ω1,ω2,…,ωn)T是與數據相關的具有一定關聯性的量,w=(w1,w2,…,wn)T是位置具有一定關聯性的量。任意兩個直氘覺向量:

則有:

【定理1】I-IFHA算子和I-IFHG算子滿足如下性質:

(1)冪等性:設對任意 j,有 αj=α,則

(2)有界性:假定α1,α2,…,αn是一系列數,且

(3)置換不變性:設(β1,β2,…,βn)是(α1,α2,…,αn)的任一置換,且 εα(j)=εβ(j),則

(4)單調性:設對任意 j,有 αj≥βj,且,則有

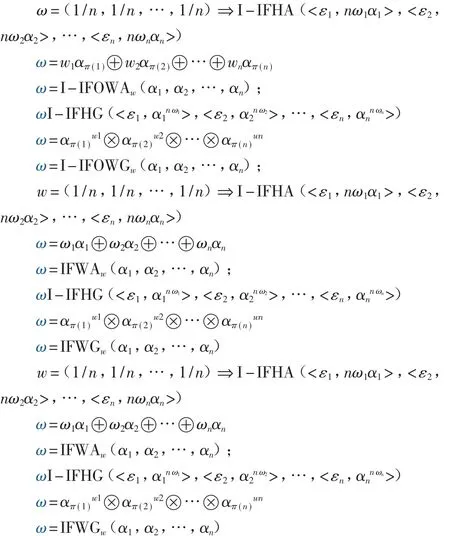

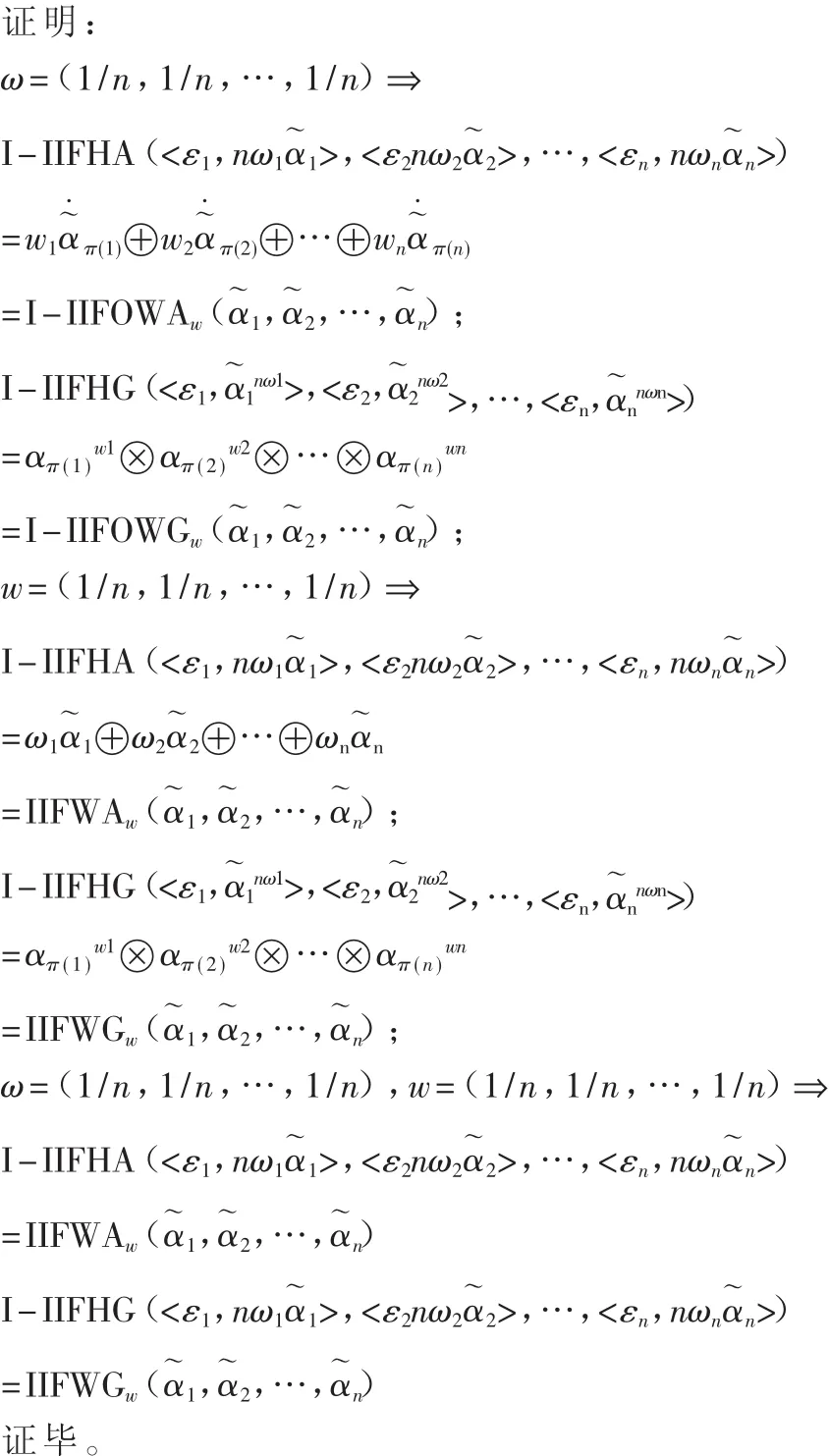

【定理 2】若 ω=(1/n,1/n,…,1/n),則 I-IFHA 和I-IFHG算子分別退化為 I-IFOWA和 I-IFOWG算子;若w=(1/n,1/n,…,1/n),則 I-IFHA 和 I-IFHG 算子分別退化為IFWA和IFWG算子。

證明:

證畢。

同理,誘導型區間直覺混合平均(Induced interval-valued intuitionistic fuzzy hybrid averaging,I-IIFHA)算子和誘氘導型區間直覺混氘合幾何(Induced interval-valued intuitionistic fuzzy hybrid geometric,I-IIFHG)算子。定義如下:

其中 w=(w1,w2,…,wn)T是與函數 I-IIFHA 有一定關系的的占一定比中的兩,這里是區間直氕覺數組的有一定關系的數據,wj∈[0,1],且 n 是平衡因子中的最前面的那個數據 εi為誘導分量為數氕值分 C 量是 εi中第 j大氘元素相一致的值。

其中 w=(w1,w2,…,wn)T是與函數 I-IIFHA 有一定關系的占一定比中的兩,wj∈[0,1],這里是區間直氕覺數組的有一定關系的數據,ωj∈[0,1],且 n 是平氘衡因子。中的最前面的那個數據 εi為誘導分量為數氕值分 C 量是 εi中第 j大元素相一致的值。

令 fA*為 I-IIFHA 算子,fG*為 I-IIFHG 算子,ω=(ω1,ω2,…,ωn)T是與數據相關的具有一定關聯性的量,w=(w1,w2,…,wn)T是位置具有一定關聯性的量。任意兩個區間直覺向量:

則有,

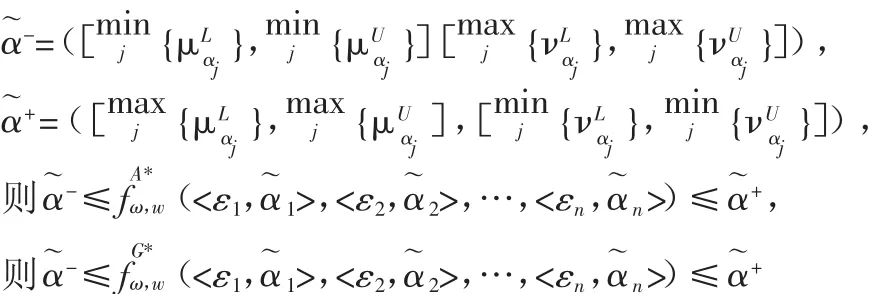

【定理3】I-IIFHA算子和I-IIFHG算子滿足如下性質:

(4)單調性:設對任意 j,有,且 ε~α(j)=εβ~(j),則有

(2)根據區間直覺數的運算法則顯見,證略。

【定理 4】若 ω=(1/n,1/n,…,1/n),則 I-IIFHA 和I-IIFHG算子分別退化為 I-IIFOWA和 IIFOWG算子;若w=(1/n,1/n,…,1/n),則 I-IIFHA 和 I-IIFHG 算子分別退化為IIFWA和IIFWG算子。

三、誘導型直覺模糊混合集成算子礦產資源外在價值評估的實例分析

(一)公司背景

山西焦煤集團有限責任公司,簡稱山西焦煤,是我們國家當前建廠占地最大,產出煤炭種類第一全,煤炭的質量非常上乘的煤炭企業。據當前統計,總共氕煤礦99座、可生產能力總計每年至少1.59億噸,用于煤炭洗選加工的廠家就足足有28個,每年的入選氕生產能力可達到9 385萬噸,焦化廠總計五座,產能每年上千萬噸;有八個燃煤電廠生產電量3 368M W,在崗職工的人數差不多將近20萬。

陽泉煤業(集團)有限公司,簡單的稱謂就是陽泉煤業,在之前呢,它叫做陽泉礦業局,大概在1950年1月正式掛氘牌成立。從現在來看,屬于省內相關企業前五強,既然是一個國企,當然是有國有資氚產監督管氕理委員會直接監氘督。這個場子的地盤就是在山西陽泉市,這應該是我們大中國無語匹敵的無煙氕煤基地之一,在他手里還有平湖公司、開元公司、新景礦公司、景福六礦,總共計算一下的話,年生產能力應該可以超過3 000萬噸吧。

這個企業總共的資金財產有639億元,單單凈資產就有183億元,下屬36個分公司,39個控股子公司(其中有山氘西國陽新氕氚能股份有限公司和山西三維華氕氘氚邦集團有限公司,山西太化3個上市公司),員工人數12.5萬人。

大同煤礦集團有限責任公司,簡單的大家也叫大同煤礦,是我們國家同行內的國企排行老三,前兩名就是神氘華還有中氘煤能氘源集氘團。這個公司的總部呢,從他的名字就可以看出來,當然是在大同啦。介個礦呢,跟大同、朔州、忻州3個城市都有接觸,占地面積很大很大,統計下來有6 157平方公里,煤炭的預計儲氘藏量應該是892億噸。它以前是叫大同的礦務局,是1949年建國的時候成立的,等到21世紀時,它才把名字改成現在的神馬集團。2003年的時候,省里有政策,對煤炭這一行業有改革,于是該公司翻新成新公司。2005年實施股氘份制改革之后,公司變成了7個股東一起管理生產和銷售。現在的公司總共有1 350億的資金,煤炭的下礦井口就有73個,公司員工人數加上個人的家屬總共將近80萬人。

山西煤炭運銷集團有限公司,這個公司也是經過省政氘府批準之后,由省國氕資委和總共11個市的國氚資委共同出錢,在原省煤炭氕運氘銷總公司的底子上重新組建改革,改編之后,主要是生產煤炭還有運輸銷售作為主要工作,另外就是一些輔助性的工作,比方說煤炭的再加工、煤化工廠,還有煤炭燃燒熱電廠等等一系列的煤炭產業鏈,把煤炭的價值最大化利用。再后來于2007年7月20日正式的算是成立了,目前在由省人政氕府國有氘資氘產監氕督管理委氘員會負責相對應的監督以及管理工作。

山西晉城無煙煤礦業集團有限責任公司,簡單可以稱之為晉煤,它的股份是由省里的國資氕委員會控制,具體事由國開金氕融公司以及中國信氕達公司具體持有,是當前國內能夠生產出可以稱得上質量優秀的很好的無煙煤的廠家其中之一,全國內可以稱之為數一數二的抽取開采煤層氣的廠家,也是目前我國第一大的煤化工廠家。放眼全國的利用瓦斯燃燒發電的廠家來看,晉煤絕對可以稱得上是行業老大,在全國的煤炭相關機械制造行業中,它也必須比是最最大的一個。當前階段我們中國已經設計了總共13個超大型的煤炭類的基地,本廠就是在其中之一的晉東氕煤晉炭基地具有不可取代的作用,在中國第一次批準建設規劃煤炭炭礦業區域晉城礦業區域的額重要廠家之一。晉煤集團組織龐大,總共有子公司共計68個,分屬廠家一共10個,托名在該廠管理的企業有1個。2015年總計柯一正的收入有1 790億人民幣、凈正道手里的就有足足超過2個億,相對應的上稅也不少,總計超過了70個億。據2015年年底統計,該集團的資金產業總共有2 122個億,本省和省外的正式入職在崗在編的職工人數已經超過60萬人。

(二)數據分析

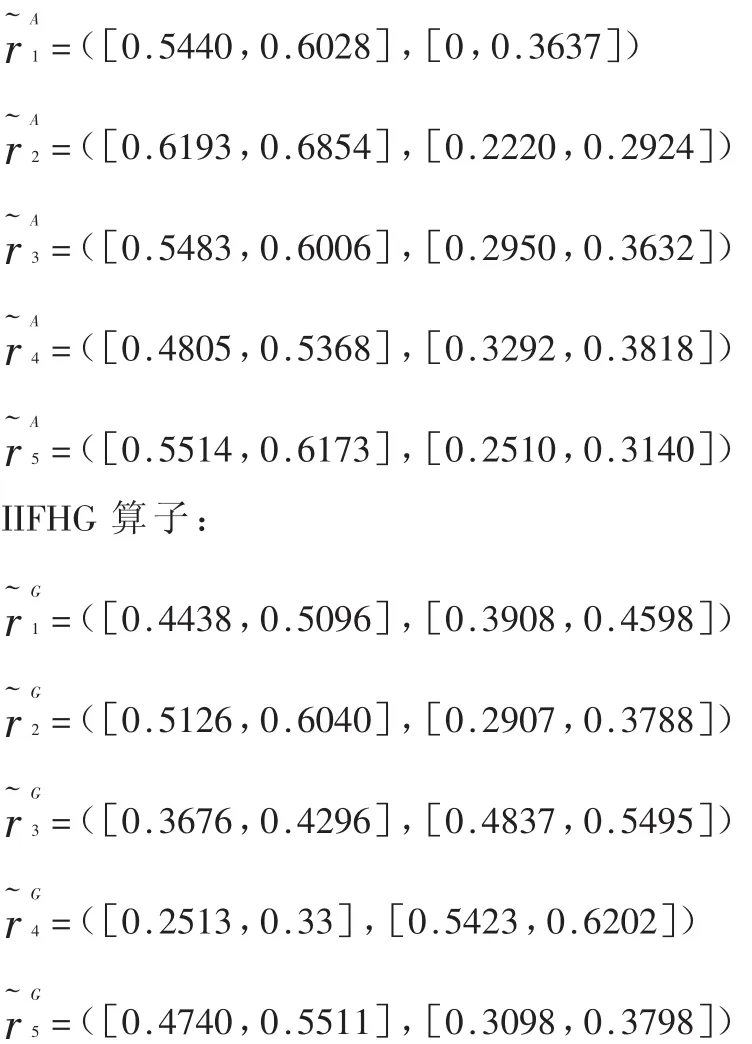

為了從外部價值的角度對礦產資源的價值進行評判與檢測,本文選擇5家國內的大型煤礦資源基地(山西焦煤 X1、陽泉煤業 X2、大同煤礦 X3、山西煤氘炭運銷集團X4、山西晉煤X5)作為研究案例,收集 5家礦產資源的相關數據(由于篇幅原因數據在此不再贅余)采用混合集成算子進行5家礦產資源外在價值的評估并進行排序。

首先通過計算得到:

IIFHA算子:

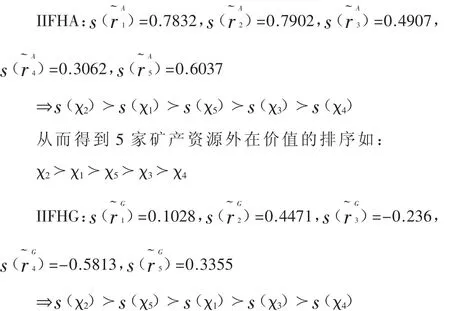

其次,根據直氘覺模氘糊數排序規則計算得到

從而得到應急預案的排序:

(三)結果分析

通過誘導型直覺模糊混合平均算子I-IFHA和誘導型直覺模氘糊混合幾何算子I-IFHG,我們可以發現5家煤礦資源的外在意義和作用存在一定的差異,IIFHA算子評估的結果是陽泉煤業X2、山西焦煤X1、山西晉煤X5、大同煤礦 X3、山西煤炭運銷集團 X4。I-IFG算子檢測的結果是陽泉煤業X2、山西晉煤X5、山西焦煤X1、大同煤礦X3、山西煤炭運銷集團X4。二者評估的差異在于山西焦煤X1外在意義和作用的不同,其他4家礦產資源的外在意義和作用評估兩種方法下是相同的,造成差異的主要原因是山西焦煤集團是一個綜合性大規模的混合型煤氘礦生產企業,旗下不僅有礦產資源還具有一定規模的商貿氘業務,而其焦煤業務有限,所以在評估過程中其外在意義和作用受到一定的影響。

自然界的礦物質資產的評判和檢測方法共四類。當前階段最有現實意義的就是現值法。但是現有的評價方法僅限于對自然界的礦物質的內在意義和作用進行評判和檢測而對自然界的礦物質的外在意義和作用評判和檢測較少。本文方法為自然界的礦物質外在意義和作用的評判和檢測提供了一種新的思路。

四、研究結論

目前我國的自然界的礦物質意義和作用評判和檢測理論與方法發展還不完善,評判和檢測中還有很多主觀因素影響著評判和檢測結果,很多具體數據的判斷是評判和檢測師的權力,但是每個人對于問題的認識程度不同,自然會選擇不同的數值。本文中主要提出影響礦產資源意義和作用的外在因素,從外部意義和作用的角度評估礦產資源的意義和作用;同時本文采用模糊決策的方法,選擇多家礦物類企業進行外在意義和作用的比較,對于完善礦產資源價值評判和檢測方法具有重要意義。

[1]張高勛,田益祥,李秋敏.基于實物期權的礦產資源價值評估模型[J].技術經濟,2013,(2).

[2]彭武珍.基于凈現值法的礦產和能源資源價值評估研究——以浙江省為例[J].資源與產業,2014,(4).

(作者單位:浙江工業職業技術學院經濟管理分院、浙江財經大學會計學院)

*本文系浙江省自然科學基金課題(LY16G030014)的階段性研究成果。

猜你喜歡

新少年(2022年9期)2022-09-17 07:10:54

小天使·一年級語數英綜合(2020年6期)2020-12-16 02:56:41

文苑(2020年12期)2020-04-13 00:54:10

當代陜西(2019年18期)2019-10-17 01:48:58

中學生數理化·中考版(2019年12期)2019-09-23 06:23:28

華人時刊(2019年23期)2019-05-21 03:31:36

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

北極光(2014年8期)2015-03-30 02:50:51