黑龍江省農(nóng)村金融服務水平測度及評價

2017-07-28 20:30:51劉鑫王吉恒

商情 2017年26期

關鍵詞:評價

劉鑫+王吉恒

【摘要】隨著時代的進步,農(nóng)村經(jīng)濟發(fā)展越來越快,對農(nóng)村金融行業(yè)的服務水平的要求也越來越高。本文從供應和需求兩個方面出發(fā),結(jié)合數(shù)據(jù)的可獲得性,設計了四個具有代表性的金融服務水平分析指標,采用IFI指數(shù)分析法,根據(jù)黑龍江省統(tǒng)計的相關數(shù)據(jù),分別對選取的67個黑龍江的縣(市)進行了農(nóng)村金融服務水平的測度,并且采用SPSS分析法對測度的結(jié)果進行分析評價。

【關鍵詞】黑龍江省 農(nóng)村金融服務水平 測度 評價

一、引言

黑龍江省是我國重要的糧食、林業(yè)和畜牧業(yè)的生產(chǎn)基地,其耕地面積在我國位居前列,人均耕地面積排全國第一,同時黑龍江的黑土地也是舉世聞名。據(jù)《黑龍江省統(tǒng)計年鑒》的統(tǒng)計數(shù)據(jù),2014年黑龍江省全面糧食產(chǎn)量達到6242.2萬噸,農(nóng)業(yè)總產(chǎn)值為3015.6億元,比上年增加了159.3億元。黑龍江作為一個農(nóng)業(yè)大省,其農(nóng)村經(jīng)濟的發(fā)展對整個省的經(jīng)濟發(fā)展起到重要作用,農(nóng)村金融對農(nóng)村經(jīng)濟的發(fā)展起到?jīng)Q定性的作用,要想快速發(fā)展農(nóng)村經(jīng)濟,就要對農(nóng)村金融進行改革,其所要解決的首要問題就是提高農(nóng)村的金融服務水平,使服務水平更加的科學、高效、合理和完善。本文研究的黑龍江省農(nóng)村金融服務水平對以后的農(nóng)村經(jīng)濟發(fā)展具有重要的作用。

二、 黑龍江省農(nóng)村金融服務水平評價指標體系的構(gòu)建

(一)指標的選擇

此項研究從供給和需求兩個層面劃分成服務范圍和使用兩個維度。在供給層面,用地理維度的服務滲透性來表達服務的范圍。在需求層面,主要是存款和貸款的使用情況。本文從黑龍江省的金融服務水平的實際情況和數(shù)據(jù)的可獲得性兩個角度出發(fā),選取了四個代表性指標來測度金融服務水平。在金融服務的范圍方面,選取平均一萬平方公里和平均一萬人所擁有的銀行業(yè)金融機構(gòu)數(shù)作為評價的指標;在服務的使用方面,選取人均存款和各項貸款占人均GDP的比重作為評價指標。

(二)農(nóng)村金融服務水平測算方法的確定

根據(jù)Mandira Sama的觀點,在實際測度某一地區(qū)的金融水平時,需要一個綜合性的指標,包含該地區(qū)金融服務的多個維度,并且在一個數(shù)值體現(xiàn)。同時,這一金融服務水平指標應該在同一時間維度下具有可比性。本研究以Mandira Sama所提出的IFI指數(shù)為基礎,構(gòu)建農(nóng)村金融服務水平評價指標體系。

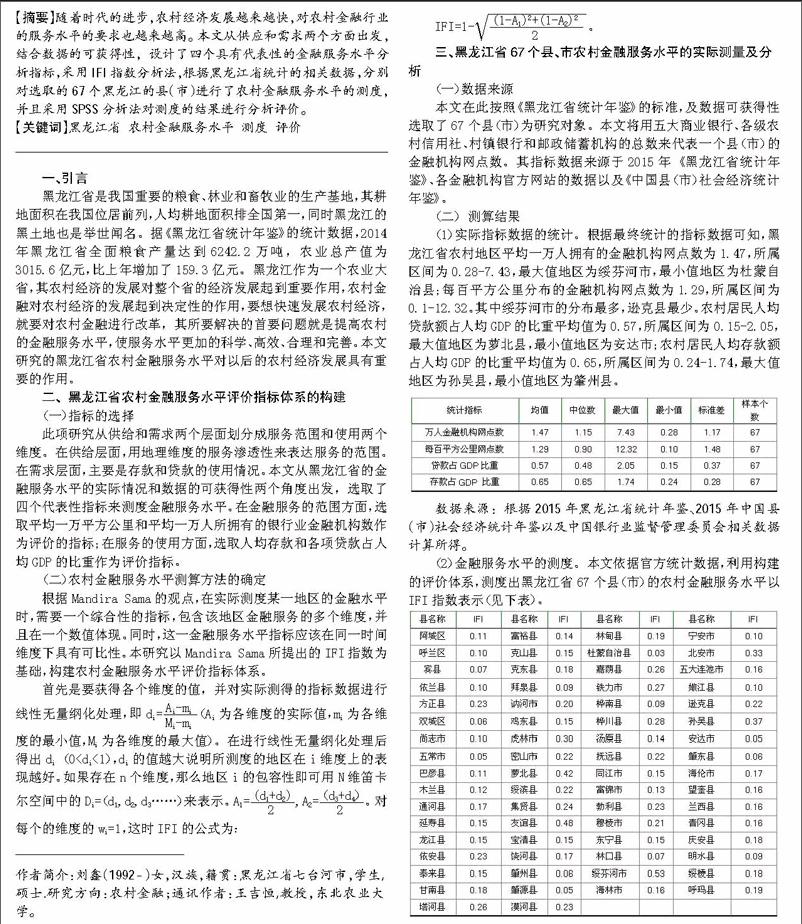

首先是要獲得各個維度的值,并對實際測得的指標數(shù)據(jù)進行線性無量綱化處理,即di=■(Ai為各維度的實際值,mi為各維度的最小值,Mi為各維度的最大值)。在進行線性無量綱化處理后得出di(0 IFI=1-■。 三、黑龍江省67個縣、市農(nóng)村金融服務水平的實際測量及分析 (一)數(shù)據(jù)來源 本文在此按照《黑龍江省統(tǒng)計年鑒》的標準,及數(shù)據(jù)可獲得性選取了67個縣(市)為研究對象。本文將用五大商業(yè)銀行、各級農(nóng)村信用社、村鎮(zhèn)銀行和郵政儲蓄機構(gòu)的總數(shù)來代表一個縣(市)的金融機構(gòu)網(wǎng)點數(shù)。其指標數(shù)據(jù)來源于2015年《黑龍江省統(tǒng)計年鑒》、各金融機構(gòu)官方網(wǎng)站的數(shù)據(jù)以及《中國縣(市)社會經(jīng)濟統(tǒng)計年鑒》。 (二) 測算結(jié)果 (1)實際指標數(shù)據(jù)的統(tǒng)計。根據(jù)最終統(tǒng)計的指標數(shù)據(jù)可知,黑龍江省農(nóng)村地區(qū)平均一萬人擁有的金融機構(gòu)網(wǎng)點數(shù)為1.47,所屬區(qū)間為0.28-7.43,最大值地區(qū)為綏芬河市,最小值地區(qū)為杜蒙自治縣;每百平方公里分布的金融機構(gòu)網(wǎng)點數(shù)為1.29,所屬區(qū)間為0.1-12.32。其中綏芬河市的分布最多,遜克縣最少。農(nóng)村居民人均貸款額占人均GDP的比重平均值為0.57,所屬區(qū)間為0.15-2.05,最大值地區(qū)為蘿北縣,最小值地區(qū)為安達市;農(nóng)村居民人均存款額占人均GDP的比重平均值為0.65,所屬區(qū)間為0.24-1.74,最大值地區(qū)為孫吳縣,最小值地區(qū)為肇州縣。 數(shù)據(jù)來源:根據(jù)2015年黑龍江省統(tǒng)計年鑒、2015年中國縣(市)社會經(jīng)濟統(tǒng)計年鑒以及中國銀行業(yè)監(jiān)督管理委員會相關數(shù)據(jù)計算所得。 (2)金融服務水平的測度。本文依據(jù)官方統(tǒng)計數(shù)據(jù),利用構(gòu)建的評價體系,測度出黑龍江省67個縣(市)的農(nóng)村金融服務水平以IFI指數(shù)表示(見下表)。 數(shù)據(jù)來源:根據(jù)2015年黑龍江省統(tǒng)計年鑒、2015年中國縣(市)社會經(jīng)濟統(tǒng)計年鑒以及中國銀行業(yè)監(jiān)督管理委員會相關數(shù)據(jù)計算所得。 四、結(jié)論和啟示 (一)根據(jù)上述的統(tǒng)計結(jié)果,可以得知,2014年黑龍江省不同的地區(qū)農(nóng)村的金融服務水平存在較大的差異。本文采用SPSS對所計算得到的數(shù)據(jù)進行系統(tǒng)聚類分析,根據(jù)計算分析結(jié)果,將調(diào)查的67個縣(市)劃分為三類: 第一類:0.33≦IFI≦1之間屬于金融服務水平較高地區(qū)。 第二類:0.12≦IFI≦0.32之間屬金融服務水平中等地區(qū),介于第一類和第三類之間。 第三類:0≦IFI≦0.11之間屬于金融服務水平較低地區(qū)。 (二)主要結(jié)論 (1)黑龍江省大部分地區(qū)的農(nóng)村金融服務處于較低的水平。從以上的分類結(jié)果可以看出,在所研究的67個縣(市)中,僅有5個縣(市)的金融服務水平是大于0.33,其中綏芬河市的金融服務水平最高,為0.53;另外還有19個縣(市)的測度的服務水平小于0.11,這是一個極低的水平了,其中以杜蒙自治區(qū)的水平最低,僅為0.03。這些67個縣(市)的金融服務水平平均值為0.18,可以看出黑龍江省的農(nóng)村金融服務整體水平較低,需要采取措施進行進一步的改革和完善。 (2)在同一地區(qū)不同方面的維度值的排序也不同。從各個方面的維度值可以看出,金融服務水平較高的地區(qū),其地理維度的范圍和存款、貸款占GDP的比重有的比其他金融服務水平低的地區(qū)還小,有些地區(qū)僅僅只是某一類金融服務業(yè)務比較突出,而有的地區(qū)雖然整體服務水平較低,但在其他方面表現(xiàn)并不低。 (3)受區(qū)域差異影響較小。根據(jù)地區(qū)經(jīng)濟類型劃分,黑龍江省可分為南部經(jīng)濟、東部經(jīng)濟和北部經(jīng)濟。可以發(fā)現(xiàn),農(nóng)村金融服務水平偏高的地區(qū)如綏芬河市、蘿北縣、孫吳縣,分別位于東部、北部,分布較為分散;而農(nóng)村金融服務水平較低的地區(qū)如杜蒙自治縣、林口縣、樺南縣和嫩江縣分別位于黑龍江東部、南部和北部地區(qū),分布同樣較為分散。 參考文獻: [1] (美)Edward S. Shaw(經(jīng)濟發(fā)展中的金融深化邵伏軍、許曉明、宋先平譯上海:上海二聯(lián)書店,2010. [2]陳志剛,王皖君.金融發(fā)展與中國的收入分配:1986-2005[J].財貿(mào)經(jīng)濟,2009. [3]杜偉,熊學萍,石禮娟農(nóng)村金融服務評價指標體系探究(J)中國農(nóng)村金融,2011. [4]杜曉山.服務弱勢群體應發(fā)展普惠金融體系(J)農(nóng)村金融研究,2008. [5]孫翯,李凌云.我國農(nóng)村金融服務覆蓋面狀況分析——基于層次分析法的經(jīng)驗研究(J)經(jīng)濟問題探索,2011. [6]李濤,王志芳,王海港.中國城市居民的金融排斥狀況研究——基于微觀調(diào)查數(shù)據(jù)的經(jīng)驗證據(jù)(J),經(jīng)濟研究,2010. [7]董曉林,徐虹.我國農(nóng)村金融排斥影響因素的實證分析——基于縣域金融機構(gòu)網(wǎng)點分布的視角(J),金融研究,2012. 窗體底端

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

世界科學技術-中醫(yī)藥現(xiàn)代化(2021年10期)2021-03-02 05:52:06

現(xiàn)代檢驗醫(yī)學雜志(2016年3期)2016-11-15 01:59:56

中學語文(2015年21期)2015-03-01 03:52:11

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

中國工程咨詢(2015年2期)2015-02-14 02:59:26

西南軍醫(yī)(2015年1期)2015-01-22 09:08:16

中國音樂教育(2014年9期)2014-05-20 10:26:24

治淮(2013年1期)2013-03-11 20:05:18

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51