企業社會責任與財務績效關系實證研究

2017-07-19 10:08:53林靖杰

韶關學院學報 2017年6期

林靖杰

(澳門科技大學商學院,澳門999078)

企業社會責任與財務績效關系實證研究

林靖杰

(澳門科技大學商學院,澳門999078)

借助Eviews統計軟件,采用描述性統計、相關性分析以及回歸分析等方法分析樣本數據.從分析結果可以看出,企業承擔對政府的責任、供貨商的責任以及對股東的責任與企業財務績效之間有顯著的正相關性.對其他利益相關者企業承擔的責任總體來說呈負相關和不顯著.針對分析結果從政府、企業的角度提出相關建議.關鍵詞:社會責任;利益相關者;財務績效

在我國,可持續發展模式漸漸代替了一味強調社會經濟快速增長的模式.在這個背景下,企業慢慢從犧牲能源、資源和環境來追逐利潤的戰略模式,向對各種社會責任進行承擔的新型戰略進行轉變.目前研究的重點已經集中在社會責任上,社會責任也受到了越來越多企業管理者的重視,絕大多數企業慢慢向該方向轉型.

社會責任理論最早由國外學者提出[1-7]并不斷完善[8-15],沒承擔好社會責任的企業,往往面臨著企業形象下降,業績下降甚至倒閉的窘境.但是承擔起社會責任會導致一定程度上增加企業的生產成本,成本的推高導致營業利潤減少,但是履行企業責任可使企業可提高知名度、品牌形象,從而提高市場份額,所以企業承擔起各種社會責任,不僅僅單方面回饋社會,而是在社會中存在和發展的基石[16-20].

雖然企業深知承擔社會責任的重要性和必要性,但是長期以來的低成本競爭戰略影響下,企業顧慮承擔社會責任會推高企業營業成本,在激烈市場競爭中失去價格優勢.如果企業承擔社會責任不能給自身帶來經濟效益,反而會使成本增加,即便企業意識到公眾對其承擔社會責任的期望,也會由于經濟壓力、競爭壓力過大等原因,而拒絕承擔社會責任.因此可以看出企業社會責任履行的決定性因素是企業績效是否會因為企業承擔社會責任而得到提升.

1 數據的選取

本文以2011-2015年上交所和深交所A股上市的制造業公司為研究對象.公司財務數據均來源于CSMAR數據庫.為了確保數據的有效性,剔除了ST、*ST、S*ST、S的公司.因為這些公司由于業績不佳,面臨監管壓力和退市風險,其財務狀況異常,財務數據波動較大,不利于實證研究,故將其剔除數據缺失以及數據異常的公司.剔除不合格的數據后,最終的樣本包括5 260個觀測值.

2 模型設計

本文所涉及的變量描述如表1所示.由表1的變量,以及假設(詳細情況請查看文獻[10]、[14-17])進行以下模型設計:

模型1:

表1 變量描述

模型1中檢驗了企業社會責任對財務績效ROA的影響.

模型2:

模型2中檢驗了企業社會責任對財務績效ROE的影響.

模型3:

模型3中檢驗了企業社會責任對財務績效Tobin Q的影響.其中β0為截距項,βi(i=1,2,…,12)為回歸系數,ε為相互獨立的隨機誤差項,且滿足均值為0,等方差的假設.

3 描述性統計與相關性分析

3.1 企業財務績效描述性統計

2011-2015年制造業企業財務績效指針的描述性統計見表2.總體來看,在5 260個樣本中,ROA、ROE、Tobin Q的均值分別為4.3%、6.4%和2.2.三者標準偏差為0.057、0.116、1.810,其中ROA的標準偏差相對較小,說明ROA的分布波動不大.

表2 企業財務績效描述性統計

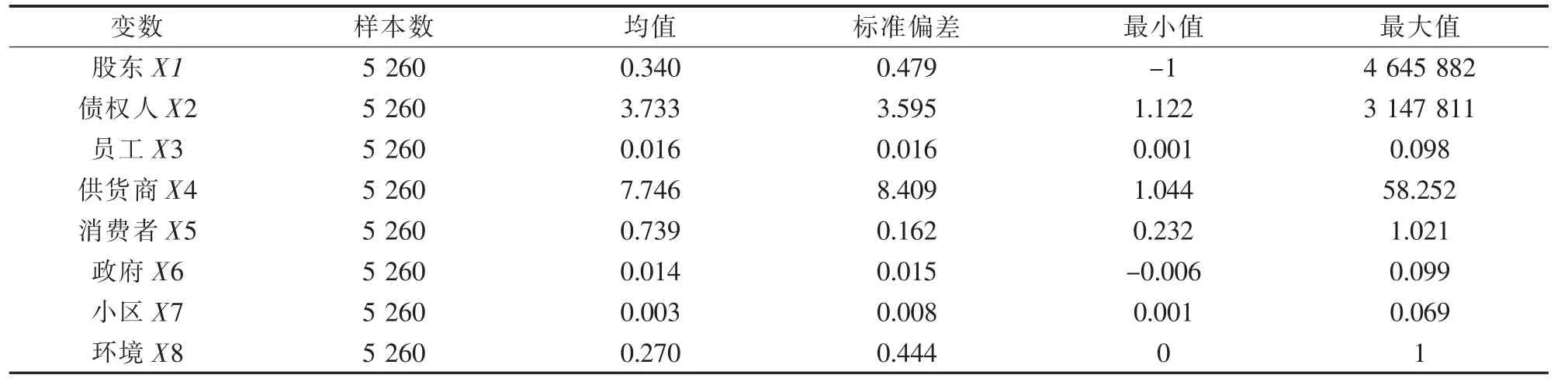

3.2 企業社會責任描述性統計

2011-2015年制造業企業社會責任的描述性統計見表3.從表3的數據可以看出企業對員工的責任(X3),企業對政府的責任(X6),企業對小區的責任(X7)的標準偏差分別為0.001、0.1和0.008,說明對員工、政府和小區的社會責任波動很小.

企業對股東的責任(X1),企業對消費者的責任(X5)和企業對環境的責任(X8)的標準偏差分別為0.479,0.162和0.444,說明對股東,消費者和環境的波動較小.

企業對債權人的責任(X2)和企業對供貨商的責任(X4)的標準偏差為3.595和8.409,說明對債權人和供貨商的波動較大.

表3 樣本的行業分布

3.3 相關性分析

對變量間的相關性進行分析,自變量間的相關系數普遍在5%以內,所以不存在嚴重的多重共線性.

4 回歸分析

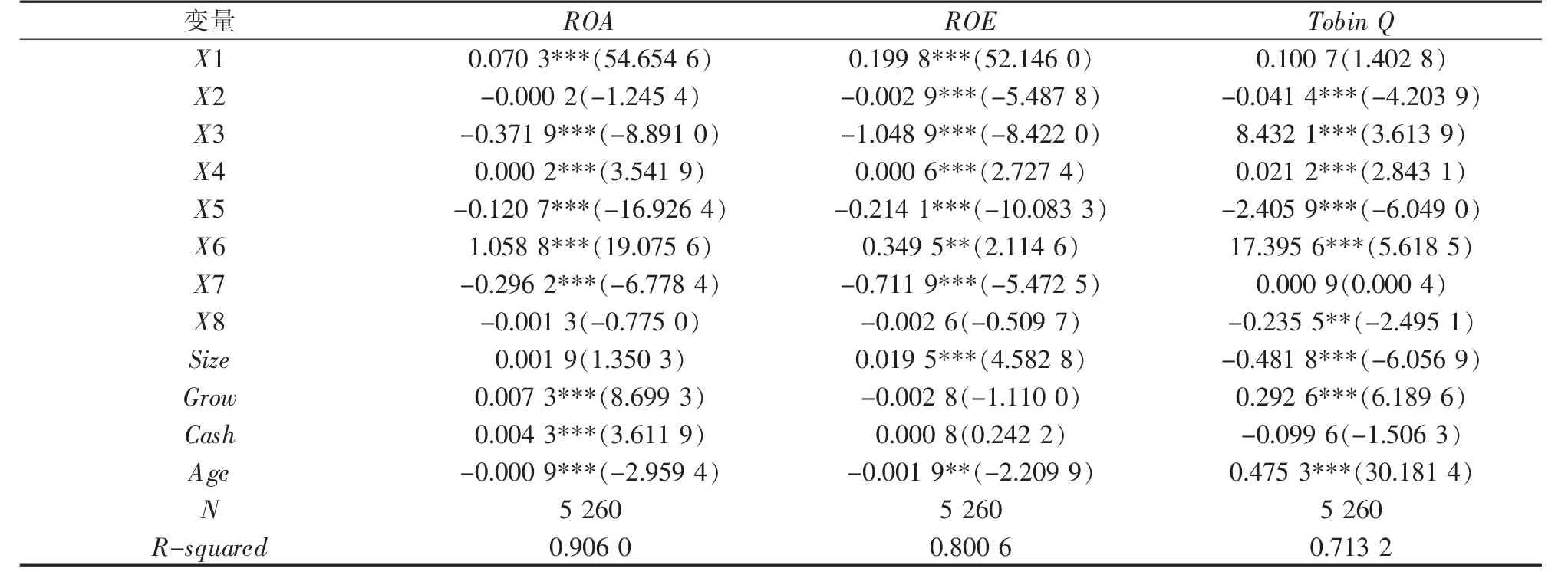

對衡量社會責任的變量進行多元線性回歸分析,結果見表4.由表4可以看出,模型1、2、3的R-squared分別為0.906 0,0.800 6,和0.713 2.說明方程擬合度較高.

表4 多元線性回歸分析

(1)在模型1對ROA的回歸中,對股東的責任(X1)在1%顯著水平下呈正相關,企業每股收益上升1%,ROA會上升0.070 3%.在模型2對ROE的回歸中,X1在1%顯著水平下呈正相關,每股收益上升1%,ROE會上升0.199 8%.在模型3對Tobin Q的回歸中,X1的系數為0.100 7,但是不顯著,所以沒有充分證據表明公司對股東的責任與Tobin Q相關.所以企業對股東的責任越強,給企業帶來的企業績效越好.一般來說,企業對股東的責任越強,說明企業很有可能追求股東利益最大化,投資者更傾向投資每股收益高的企業,給企業帶來更多的投入資金.

(2)在模型1對ROA的回歸中,對債權人的責任(X2)的系數為-0.000 2,但是不顯著,所以沒有充分證據表明對債權人的責任對ROA相關.在模型2對ROE的回歸中,X2在1%顯著水平下呈負相關,資產負債率上升1%,ROE下降0.002 9%.在模型3對Tobin Q的回歸中,X2在1%顯著水平下呈負相關,資產負債率上升1%,Tobin Q下降0.041 4.由此看出,企業對債權人的責任越強,對企業績效越不利.一般來說,適度負債規模有利于擴大盈利能力,從而提高企業績效.

負債越高,雖然可以帶來納稅的收益,同時也帶來財務風險和各種費用的增加.當負債規模超過一定程度時,推高了借貸的成本,減少企業的利潤.

(3)在模型1對ROA的回歸中,對員工的責任(X3)在1%顯著水平下呈負相關,員工薪酬支付率上升1%,ROA下降0.371 9%.在模型2對ROE的回歸中,X3在1%顯著水平下呈負相關,員工薪酬支付率上升1%,ROE下降1.048 9%.在模型3對Tobin Q的回歸中,X3在1%顯著水平下呈正相關.可以發現,從模型1和模型2中,企業對員工的責任越強,企業財務績效ROA,ROE越低,但是與Tobin Q呈顯著正相關,對員工責任越高,公司成長性越高.可能因為在短期內,對員工責任加強,營運成本增高,會對一定時期內績效有抑制作用.但從長遠來看,履行對員工的責任,有利于企業成長性,并且提高員工工作滿意度,工作效率也會增加,進而對企業績效有促進作用.

(4)在模型1對ROA的回歸中,對供貨商的責任(X4)在1%顯著水平下呈正相關,應付帳款周轉率上升1%,ROA上升0.000 2%.在模型2對ROE的回歸中,X4在1%顯著水平下呈正相關,應付帳款周轉率上升1%,ROE上升0.000 6%.在模型3對Tobin Q的回歸中,X4在1%顯著水平下呈正相關.可以發現,企業對供貨商責任越強,企業財務績效越高,即應付帳款周轉率越高,應付帳款余額越少,可緩解供貨商的資金周轉壓力,有利于供貨商更加配合企業的生產項目,縮短了生產周期,節省時間成本,實現企業績效提高.同時可提高企業的形象與信譽,有利于與供貨商長期合作,實現雙贏.

(5)在模型1對ROA的回歸中,對消費者的責任(X5)在1%顯著水平下呈負相關,銷售成本率上升1%,ROA下降0.120 7%.在模型2對ROE的回歸中,X5在1%顯著水平下呈正相關,銷售成本率上升1%,ROE下降0.214 1%.在模型3對Tobin Q的回歸中,X5在1%顯著水平下呈負相關.可以發現企業銷售成本率越高,對消費者來說越有利,這樣可能增加了營運成本,導致企業績效下降.從長遠看,積極履行對消費者的責任,有利于提高市場占有份額,從而促進績效的增長.

(6)在模型1對ROA的回歸中,對政府的責任(X6)在1%顯著水平下呈正相關,稅率上升1%,ROA上升1.058 8%.在模型2對ROE的回歸中,X6在5%顯著水平下呈正相關,稅率上升1%,ROE上升0.349 5%.在模型3對Tobin Q的回歸中,X6在1%顯著水平下呈正相關.由此可見,積極承擔對政府的責任,對企業財務績效越有利.合理繳稅,政府可能會提供優惠的稅收政策,或者以撥款的形式扶持企業發展.

(7)在模型1對ROA的回歸中,對小區的責任(X7)在1%顯著水平下呈負相關,稅率上升1%,ROA下降0.296 2%.在模型2對ROE的回歸中,X7在1%顯著水平下呈負相關,稅率上升1%,ROE下降0.711 9%.在模型3對Tobin Q的回歸中,X7系數為0.000 9,但是不顯著.企業承擔對小區的責任,會對ROA、ROE有抑制作用,由于營業外支出越高,營運成本相對增加,不利于企業績效.從長遠看,社會所得貢獻率越高,有利于提高企業形象,給企業帶來無形資產,從而提高企業績效.

(8)在模型1對ROA的回歸中,對環境的責任(X8)系數為-0.001 3,但是不顯著.在模型2對ROE的回歸中,X8系數為-0.002 6,也不顯著.在模型3對Tobin Q的回歸中,X7在5%顯著水平下呈負相關.沒有充分證據證明企業對環境的責任與財務績效存在相關性,但在模型3中,承擔環境責任會對財務績效產生不利影響.因為企業披露環境報告,可能由于出現了環境問題,被相關政府部門強制要求處理廢水、廢氣和廢渣等問題,無疑增加營運成本,對企業績效有抑制作用.同時,披露環境報告,有可能導致環保偏好的投資者退出資金,對企業造成不利影響.

5 結語

從模型1(ROA)、模型2(ROE)與模型3(Tobin Q)的實證結果可以看出:雖然三個模型從不同的指標角度看,相關程度可能完全不同,但從結論總體上看,企業承擔對股東的責任、對供貨商的責任和對政府的責任有利于企業財務績效的提高.承擔對其他利益相關者的責任,必然會使營運成本增加,從而使企業績效的下降.但是承擔對其他利益相關者的責任,也會使企業獲得其他方面的優勢,企業應該把社會責任放到戰略層面,提高自身的競爭優勢,最終提高企業績效.

[1]Sheldon.O.The Social Responsibility of Management,the Philosophy of Management[M].London:Sir lsaac Pitman and Sons Ltd,1924.

[2]Brown H R.Social Responsibility of the Businessman[M].New York:Haper,1953.

[3]Davis K,Blomstrom R L.Business,society,and environment[M].McGraw:Hiii Book Company,1971.

[4]Carroll A B.A three-dimensional conceptual model of corporate performance[J].Academy of management review,1979,4(4):497-505.

[5]Waddock S A,Graves S B.The corporate social performance-financial performance link[J].Strategic management journal,1997,18(4): 303-319.

[6]Jensen M C,Meckling W H.Theory of the firm:Managerial behavior,agency costs and ownership structure[J].Journal of financial economics,1976,3(4):305-360.

[7]Hannan M T,Freeman J.Structural inertia and organizational change[J].Sociological review,1984,49(2):149-164.

[8]徐尚昆,楊汝岱.企業社會責任概念范疇的歸納性分析[J].中國工業經濟,2008(5):28-31.

[9]李正,向銳.中國企業社會責任信息披露的內容界定[J].計量方法和現狀研究,2007(7):3-11.

[10]朱雅琴,姚海鑫.企業社會責任與企業價值關系的實證研究[J].財經問題研究,2010(2):102-106.

[11]李培林.論企業社會責任與企業可持續發展[J].天津財經學院學報,2006,26(10):11-15.

[12]Mahoney L,Roberts R W.Corporate social performance,financial performance and institutional ownership in Canadian firms[J]. In Accounting forum,2007,31(3):233-253.

[13]王懷明,宋濤.我國上市公司社會責任與企業績效的實證研究——來自上證180指數的經驗證據[J].南京師大學報(社會科學版),2007(2):58-62.

[14]胡立新,陳蘭.企業社會責任信息披露與公司特征關系研究——基于北京上市公司的分析[J].會計之友,2010(2):82-83.

[15]凌澤華,陳一君,劉康.中國酒業上市公司企業社會責任與公司績效的關系研究——基于利益相關者理論視角[J].釀酒科技,2015(6):126-130.

[16]Dumitrescu D,Simionescu L.Empirical Research Regarding the Influence of corporate social responsibility activity on companies’employees and financial performance[J].Economic Computation&Economic Cybernetics Studies&Research,2015,49(3):79-83.

[17]聶祿玲,徐鵬.企業社會責任能力建設體系研究[J].企業經濟,2009(4):100-102.

[18]Mishra S,Suar D.Does corporate social responsibility influence firm performance of Indian companies?[J].Journal of business ethics,2010,95(4):571-601.

[19]李姝,肖秋萍.企業社會責任,投資者行為與股票流動性[J].財經問題研究,2013(3):24-31.

[20]單春霞.制造業企業社會責任與企業績效關系的實證研究[J].經濟師,2015(8):38-42.

Empirical Research on the Relationship between Corporate Social Responsibility and Financial Performance

LIN Jing-jie

(Business School,Macau University of Science and Technology,Macau,999078,China)

This study uses descriptive statistics,correlation analysis and regression analysis and other methods to analyze the sample data.Evidence in this study suggests that enterprises social responsibility has a significant positive correlation with the responsibility of the government,the responsibility of the supplier and the responsibility of the shareholders and the financial performance of the enterprise.The overall responsibility for other stakeholders is negatively correlated and not significant.Finally,this study provides some relevant suggestions from the perspective of government and enterprises.

social responsibility;stakeholder;financial performance

F270

A

1007-5348(2017)06-0104-05

(責任編輯:邵曉軍)

2017-03-21

林靖杰(1992-),男,廣東茂名人,澳門科技大學商學院碩士研究生;研究方向:企業管理.

猜你喜歡

旅游世界·旅游發展研究(2016年3期)2016-12-12 13:57:14

新教育時代·教師版(2016年27期)2016-12-06 18:18:48

商(2016年32期)2016-11-24 16:07:29

商(2016年32期)2016-11-24 15:23:03

文藝生活·中旬刊(2016年9期)2016-11-07 03:13:40

中國市場(2016年33期)2016-10-18 13:45:11

商(2016年27期)2016-10-17 05:37:28

商(2016年27期)2016-10-17 04:00:53

中國記者(2016年6期)2016-08-26 12:28:51