從管理會計工具之“本量利”模型看廣西中煙公司目標成本預測

2017-07-19 13:48:21柏思萍鄧國紅蔣昌軍鄒亞玲

商業會計 2017年10期

柏思萍+鄧國紅+蔣昌軍+鄒亞玲

摘要:目標成本法的應用比較廣泛,目標成本的預測方法與模型也較多,不同的方法與模型各有優劣。文章針對廣西中煙公司現有的基礎數據,采用一定的方法進行統計分析,運用“本量利”模型,在廣西中煙公司的特質(銷售量與銷售單價不能由公司控制)下,厘清目標利潤與變動成本及固定成本之間的量變依存關系,有助于企業管理者進行有效的利潤規劃與管理。

關鍵詞:目標成本 本量利 變動成本 固定成本

一、目標成本法

(一)目標成本法的發展。

1.企業應用。目標成本法由日本豐田公司率先推廣,原意為“成本企畫”,到了美國將其翻譯為“Target costing”,在我國被轉譯成“目標成本法”(宋欣健,2010)。20世紀80年代,目標成本法在日本被豐田以外的其他企業廣泛運用,應用結果證明:目標成本法大大提升了企業的國際競爭力。根據日本神戶大學的調查:日本100%的交通、運輸及車輛企業、88%的家電制造企業、83%的機械產品制造企業、75%的精密儀器制造企業和53%的金屬制品生產企業均使用了目標成本管理方法(李兵兵,2009)。近年來,“目標成本”又成為歐洲乃至美國的廠商所追捧的管理利器,如美國的福特(Ford)汽東公司、戴爾(Dell)電腦公司、克萊斯勒(Chrysler)汽車公司;英國的唐塔拉斯汽車配件公司;加拿大的蒙哥羅電器公司均施行了目標成本法,以改善企業的成本現狀和財務狀況,轉變企業的定價思路,幫助企業增強綜合競爭力。

2.理論研究。在20世紀90年代,日本的學術界積累了很多有關目標成本管理的研究結論與成果:如賀將雄著作的《佳能成本企畫》一文,詳盡記錄了佳能公司實施“成本企畫”的過程,并評述了其實施結果;田中雅康的《成本企畫理論與實踐》在企業的價值工程基礎上對“成本企畫”的施行流程進行了評述;而在1994年日本會計學會也對成本企畫研究課題發表了研究報告草案,將目標成本管理首次定位為“管理會計”下的一個領域,這在日本國內是具有代表性的戰略性成本管理的一種模式體現,同時也是國際上的一種戰略性成本管理模式。

在美國,著名的管理會計學者羅賓·庫伯(Robin Cooper)發表了一系列著作,認為目標成本法應厘清的內容至少囊括“以市場為驅動原則的產品成本規劃”“在產品層次進行的產品目標成本規劃”和“在零部件層次進行的產品成本規劃”三個部分。20世紀90年代,美國的國際先進制造聯盟組織(The Consortium for Advanced Management-International)對目標成本法進行了一系列的專題研究,結果表明目標成本法的管理具有六個基本特征:一是價格驅動、二是以顧客為導向、三是以設計為中心、四是跨職能團隊的利用、五是供應鏈的管理、六是企業全生命周期的成本管理理念。

在歐盟國家,學術界對目標成本法的實例研究主要是在基于其他一些成本管理理論的基礎上并揉合其他一些成本管理方法進行的,如尼科利尼采在探究英國建筑業的成本管理方法時,對英國的建筑業在作業成本和產品生命周期成本兩種方法的基礎上進行對比研究,觀察作業成本法和產品生命周期成本法對本行業是否適用,研究結論認為目標成本法如要切實達到其戰略目標就必須結合“供應鏈”管理理論,同時要改善成本的確定方法。

目標成本系統的構制流程是基于目標利潤倒擠而求出來的,企業的成本和利潤直接聯系,因此該方法獲得了我國不少企業的青睞。由此也可以看出我國大多數企業對目標成本管理存有誤區,只限于對企業現有產品的管理方面進行分析,被動適應市場經濟。

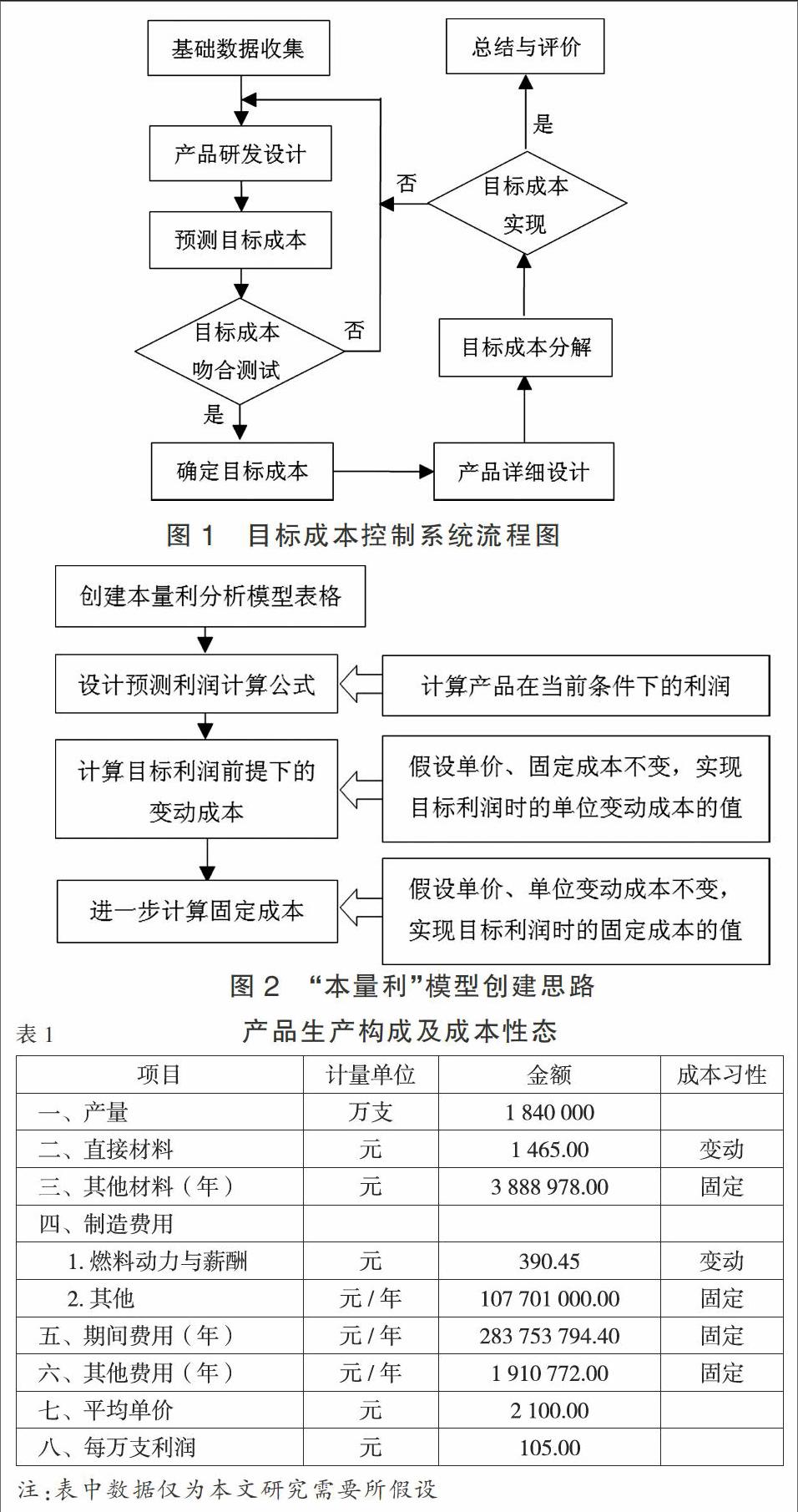

(二)目標成本控制系統流程。目標成本法是一種管理方法與管理系統,是現代成本管理思想的表現,是將“目標”與“成本”這兩個概念合二為一,幫助企業在已制定的戰略愿景前提下實現企業成本戰略控制理念。在如今“互聯網+”的大背景下,企業由規模經濟競爭形態演變成了信息經濟下的由企業所在的供應鏈與其他供應鏈團體之間的共同競爭,企業產品成本控制的內涵延伸了,演變成了供應鏈上的成本控制。當然目標成本的控制模式也隨之演變成了供應鏈上的成本控制模式。目標成本法的達成與實施,需要的是超越部門、跨企業邊界的整個供應鏈協同上的目標成本管理團隊而形成的一種系統化的程序控制理念,其控制基礎是基礎數據的收集,其控制起點是產品的形成-研發階段,進而開展目標成本的預測,再經過產品設計與目標符合與否、目標成本實現與否兩次測試關卡,最終確定目標成本,具體流程如圖1所示。

二、目標成本預測

從目標成本控制系統流程中可以看出,“目標成本”能否得以實現關鍵在于“預測目標成本”這一階段。目標成本預測有不同的模型與方法,不同的模型對應不同的方法。常用的目標成本預測模型與方法有:“利潤-成本”模型預測法、價值工程模型預測法、變動趨勢模型預測法、“本量利”模型預測法等,不同的預測方法有不同的優勢與不足。結合廣西中煙公司的基礎數據,本文選擇建立“本量利”模型對其目標成本進行預測。

(一)“本量利”模型預測法。“本量利”模型預測法是將企業的所有成本按成本性態分為固定性態成本與變動性態成本,并基于“成本-產量-利潤”之間存在的相互依賴的線性關系進行預測。模型的假設條件是:一是企業在同一產品品種結構下某一期間的費用與產量是基本固定的;二是固定性態成本維持在一定水平的條件下,變動性態成本與生產總量保持線性關系;三是生產與銷售是對稱的,即生產的產品能如數銷售出去,生產量與銷售量保持一致。模型的計算模式是以變動成本為基礎,從數學角度設計出一定的會計計算模型,從而依據模型的計算結果以圖表文字為表述手段來揭示成本、銷售、單價、利潤之間的內在聯系,進而幫助企業進行目標成本決策,是一種定量分析方法。

(二)“本量利”模型創建。利用Excel軟件中的數據分析工具,輸入需要的各種基礎數據,運用成本管理理論設置預測利潤的計算公式,在預測利潤的前提下通過單變量求解和“成本-銷量-利潤”的關系求得變動成本與固定成本,即所要求的目標成本,也就是在預測的目標利潤下的目標成本。具體模型創建思路如圖2所示。

三、廣西中煙公司的“本量利”模型分析

(一)廣西中煙公司的基本數據假設。廣西中煙公司主要生產自主品牌35種,共分為五個等級,按其現有的產品結構比例,根據公司近兩年的歷史數據進行整理分析,假設各品牌的主要生產構成要素及成本習性劃分如表1所示。

表1中的成本習性劃分根據成本要素組成與產量之間的依存關系的強弱判斷;產量是根據近兩年的銷售量平均值計算得出;平均單價是在現有產品銷售結構比下的結構加權平均單價;每萬支利潤是由近兩年的利潤表中總利潤與單箱利潤換算,加之對未來市場的銷售情況預測計算得出。

(二)模型構建。由上文論述可知,要先設置預測利潤,再根據預測利潤與目標利潤調整變動成本與固定成本。

1.定義預測利潤。根據表1的數據整理出“本量利”法下成本預測模型中的已知數據,如下頁表2所示。其中,年銷售量預測值2 600 000萬支是根據往年的銷售量進行趨勢預測估值后得出;目標利潤273 000 000元是在預測的銷售量下根據表1中預測的每萬支利潤計算得出。

根據表2的已知條件預測當前假設值下的目標利潤,如表3所示。

表3中定義的目標利潤預測值即是邊際貢獻總額彌補固定成本的乘余值,計算公式為:目標利潤預測值=銷售量×(單價-單位變動成本)-固定成本,根據當前已知的數據計算得出預測利潤是238 575 455.6元,小于表2中的目標利潤273 000 000元,因此在“本量利”模型下,為了實現目標利潤,可以通過減少固定成本、單位變動成本,提高單價與銷售量。但是根據廣西中煙公司的實際情況,單價與銷售量不是公司能靈活控制的,因此假設單價與銷售量是不變的,只有通過調整變動成本與固定成本才能使預測利潤達到目標利潤的要求。

2.計算目標利潤下的變動成本。假設固定成本不變,要使當前的預測利潤達到目標利潤的要求,必須降低單位變動成本,通過Excel軟件的數據模擬分析中單變量求解工具定義預測利潤的目標值為273 000 000元,求解單元是單位變動成本,在現有條件下求解出單位變動成本必須由1 855.45元降低到1 842.209791元才能完成目標利潤,求解結果如表4所示。

3.計算目標利潤下的固定成本。假設單位變動成本不變,要使當前的預測利潤達到目標利潤的要求,必須降低固定成本,同樣在Excel軟件中定義預測利潤的目標值273 000 000,求解單元是固定成本,在現有條件下求解出固定成本由397 254 544.40元降低到362 830 000元可完成目標利潤,求解結果如表5所示。

四、結論

(一)“本量利”模型的優劣分析。本文基于“本量利”模型對廣西中煙公司的目標成本進行預測有其優點也有其局限性,優點是在目標利潤確定的前提下,預測出的目標成本(包括固定成本與變動成本)對企業管理者順利找到降低成本、增加利潤的途徑有一定幫助,進而可以幫助企業管理者進行利潤規劃與管理。但也有其局限性:一是“本量利”模型是建立在一定的假設基礎上的,如本文是以假設銷售單價與銷售量固定為前提的,因為煙草行業的特性,銷售單價與銷售量不能由生產公司直接靈活控制。預測變動成本與固定成本時又是以兩者相互固定為假設。只有在一定的假設條件下,“本量利”模型才能簡化,易于以數學模型和圖形來解釋企業的盈虧現象,并預測企業的經營業績。超過一定的假設,簡單的“本量利”分析就轉變為非線性的、不確定的、涉及更多變動因素的復雜分析。二是本文的分析還有一個難點,就是一定要采用某種方法根據現有的35種品牌的銷量情況分析出其產品結構比,只有計算出產品結構比,才能計算出產品的綜合單價與綜合利潤,本文建立的針對廣西中煙公司的“本量利”模型才能行之有效。

(二)數據結果評析。從本文利用廣西中煙公司的成本數據建立的“本量利”模型計算結果來看:首先,單位變動成本從1 855.45元降低到1 842.209791元,就能完成廣西中煙公司的目標利潤,單位變動成本的降低額是13.24元,降低率是0.71%,說明公司變動成本的控制非常有效,從變動成本的構成及對公司生產線的現場考察可以看出公司的材料采購、配方、制作及生產流程設計、生產員工的崗位輪值安排均行之有效,值得推廣與借鑒。其次,如果假設單位變動成本是不變的,分析其固定成本可以發現,如要完成廣西中煙公司的目標利潤,則固定成本必須從397 254 544.40元降低到362 830 000元,降低額是34 424 544.4元,降低率是8.67%,而固定成本的定義性特征說明了固定成本是獲得資源的數量,是與產能相關的成本,這說明廣西中煙公司獲得的資源有8.67%是浪費的,即浪費了8.67%的產能,根據公司目前的固定成本組成來看主要是四大部分:組成產品的特殊材料、折舊、非生產員工工資、期間費用,并且非生產員工工資、期間費用占絕大部分,浪費的產能主要集中在這兩個部分,公司要想達成目標利潤,應從非生產員工工資、期間費用著手,發揮其應有的產能效應。最后,對廣西中煙公司的成本習性劃分或許存在以下一些缺漏:如是否將混合成本全部歸屬于固定成本;是否有階梯式可變成本全部歸屬到固定成本;是否有增量成本沒有發覺等。

參考文獻:

[1]宋欣健.目標成本管理理論與方法在我國的運用[D].首都經貿大學,2010.

[2]李兵兵.以目標成本為導向成本管理體系在機械制造業的應用[D].西南財經大學,2009.

[3]吳宇輝.煙草企業目標成本管理的應用現狀及措施[J].商業會計,2013,(05).