CEO更替、經理自主權和研發投入研究

2017-07-17 00:29:08陳芳

會計之友 2017年14期

陳芳

【摘 要】 文章以2009—2015年我國滬深兩市A股上市裝備制造業公司為研究對象,分析了CEO更替、經理自主權和研發投入在不同產權性質下的關系。將國內實際情況與國內外研究成果相結合,提出相關假設,并依據假設構建回歸模型,最后用實證分析法得出以下結論:經理自主權與研發投入顯著正相關;相較于民營企業,國企中經理自主權與研發投入之間的正相關更為顯著;CEO更替對經理自主權和研發投入之間的關系有調節作用,且在不同產權性質企業中的調節效果不一:國有企業中CEO更替對經理自主權和研發投入關系具有正向調節作用,非國有企業中CEO更替對經理自主權和研發投入關系具有負向調節作用,且影響程度不同。

【關鍵詞】 CEO更替; 經理自主權; 研發投入

【中圖分類號】 F275.2 【文獻標識碼】 A 【文章編號】 1004-5937(2017)14-0057-07

一、引言

隨著裝備制造行業的日益發展,“靠量取勝”已不再適應現代企業的發展需求,研發能力成為企業的核心競爭力,在企業的發展中起著越來越重要的作用。企業只有注重研發能力的不斷提升,不斷加大對研發的投入力度,才能做到不斷的自主創新,才能獲得可持續發展。在市場經濟環境下,企業的規模在并購中不斷擴大,組織環境和機構設置也日益復雜,影響企業研發投入的因素越來越多,CEO更替與經理自主權是關鍵因素。在上市企業的管理機構中,CEO因對企業戰略和決策的重要作用,已成為企業發展的重要決定因素。經理自主權是經理在企業決策中擁有的實際控制權。目前,全球范圍內CEO更替事件頻發。在我國的上市企業中,2009—2015年的CEO更替率分別為14.89%、11.25%、17.02%、18.44%、20.57%、20.96%和21.11%。由于CEO的變更,企業的組織機構和戰略制定會發生相應的變化,企業的研發投入和經理自主權也會受到很大的影響。經理的自主權與研發投入有非常直接的關聯。

因此,本文研究CEO更替、經理自主權與研發投入三者之間的關系,以期規范我國企業的職業經理人市場及選擇,同時為裝備制造業進行研發投入戰略的合理制定提供一定的理論指導。

二、文獻綜述

(一)國外文獻綜述

Bushee以美國市場為研究對象,發現行業市場競爭與公司研發投入呈倒“U”型關系[ 1 ]。Cohen和Klepper(2007)認為,企業研發投入是由企業規模和其他隨機因素共同決定的。Chang-Yang Lee(2009)以Cohen和Klepper的研究為基礎進行進一步研究,發現企業規模通過決定技術核心競爭力來影響研發投入。Hambrick和Finkelstein(2012)認為CEO的年齡與研發投入存在負向相關,即CEO年齡越大,研發投入相對越少,對研發持有相對謹慎的態度[ 2 ]。Miller(2009)以CEO任期為切入點,認為CEO任期越長,對研發投入越為謹慎。而Bushee則認為CEO任期臨近時,研發投入越少。Barker和Muller(2010)提出CEO本身的性格特征對其對待研發投入的態度有顯著的影響。Jensen和Meckling(2009)發現當企業經理人與董事會的利益一致時,經理人較為重視對研發的投入。Finkelstein(2012)研究發現,股權結構、激勵機制和企業性質是影響企業研發投入的最重要因素。Nakahara(2011)發現經理人對研發的支持對研發投入起著至關重要的作用。Hoskisson等(2007)指出研發的不確定性會降低企業的研發投入。Qian L指出經理自主權與研發投入呈負相關[ 3 ]。

(二)國內文獻綜述

魏鋒和劉星(2011)以國有企業的機構設置與研發投入為研究對象,實證分析發現合理的管理機構對研發投入具有正向促進作用。柴俊武和萬迪昉以西安市1 000余家公司為數據樣本,發現企業規模與研發投入之間存在倒“U”型曲線,即企業規模越大,研發投入越多,當企業規模發展到一定程度時,會成為臨界點,研發投入就會相對減少[ 4 ]。安同良則認為企業規模與研發投入之間的關系為“V”型結構關系[ 5 ]。張長征(2013)對千余家西安非國有制企業進行了研究,發現在非國有制企業中,經理自主權與研發投入之間存在負相關關系。蘇文兵(2013)指出,經理自主權與研發投入之間存在顯著的正相關。龔玉池(2009)研究卻發現CEO更替與研發投入的關系不顯著。劉運國和劉雯(2011)以2006—2010年間披露了研發數據的上市企業為研究對象,實證分析了CEO任期與研發投入的關系,發現即將離任的CEO對研發投入相對謹慎,持消極態度。

(三)文獻評述

從現有的國內外相關研究成果來看,大多進行的是CEO更替與研發投入、經理自主權與研發投入單因素研究,并未涉及CEO更替、經理自主權和研發投入三者之間的關系,即基于CEO更替下的經理自主權和研發投入關系研究較少,且研究結論也并未得到統一。因此,本文以經理自主權和研發投入關系研究為切入點,實證分析CEO更替對經理自主權和研發投入關系的調節作用,并將研究樣本企業細分為國有制企業和非國有制企業兩類。本文的研究內容是非常值得探索的。

三、理論分析與研究假設

經理自主權是指經理在企業經營決策中自主行為的空間,且擁有區別于股東的企業經營的實際控制能力,對企業戰略的制定、執行及研發投入等決策產生非常關鍵的影響。在經理與企業具有一致利益的前提下,經理在實現自身價值最大化的同時,會通過增加企業的研發投入來提升企業整體利益[ 6 ]。

從企業性質來看,相對于非國有制企業,國有制企業中經理往往具有更大的自主權,且對經理的自主權缺乏相應的監管與約束,容易造成過度投資的現象。而在非國有制企業中,由于經理受到企業所有者和市場的雙重監督,在研發投入上就會相對謹慎[ 7 ]。即在不同性質的企業,經理自主權與研發投入之間的正相關程度會存在差異。

基于上述分析,本文提出如下假設:

假設1:經理自主權與研發投入顯著正相關。

假設2:相較于非國有制企業,國有制企業中經理自主權與研發投入正相關更為顯著。

CEO作為企業經營中的核心,其變更是企業的重大戰略性決策。CEO的變更和新任CEO的自身特征會給企業戰略制定、管理機構設置和各項制度帶來一系列的影響。QIan對CEO更替和研發投入進行了分析研究,認為新任CEO會應用與前任不同的投資策略以提升企業的整體利潤。同時研發過程并不是短期行為,需要企業的持續不斷投入和支持,新任CEO由于要在短期內樹立自身威望和獲得市場認可,往往會通過不斷加大企業的研發投入來實現。

CEO更替后經理的職位權、薪酬權和經營權往往會隨之發生變化,總經理的自主權也會受到影響,進而會影響到企業的研發投入力度[ 8 ]。因此,CEO更替對經理自主權和研發投入關系有著調節作用。這種現象在國有制企業中表現得更為明顯。我國的上市企業很多都是由國有制企業改制形成,為激勵新任CEO為企業更好地服務及創造更大的利潤,往往會賦予新任CEO更大的經理自主權,進而會加大企業的研發投入強度。

基于以上分析,本文提出如下假設:

假設3:CEO變更能正向調節經理自主權和研發投入之間的關系。

假設4:相較于非國有制企業,國有企業CEO變更對經理自主權與研發投入關系的正向調節作用更為顯著。

四、研究設計

(一)樣本選擇與數據來源

會計制度的基礎是真實性和全面性,而完善的財務披露制度則是保證其真實性和全面性的主要手段。對于研發投入的信息披露,證監會計字〔2007〕9號文件和新會計準則有明確的規定。本文在選取研究樣本時剔除了2007年以前的數據,且2007年、2008年兩年的財務數據并不穩定,因此特選取2009—2015年我國滬深兩市裝備制造業的A股上市公司為研究對象。為了消除極值的影響,使研究監測效果更為平穩有效,對原始數據進行了篩選:(1)剔除了研發投入披露制度不完善的企業;(2)剔除了財務數據不齊全的企業;(3)剔除了財務數據中有極值的企業。通過篩選,本文共得到1 012個有效樣本,并以Eviews 7.0作為主要的研究工具。

(二)變量設計

1.研發投入

根據國外的研究,本文將研發強度作為研發投入的替代變量。研發強度為研發投入與營業利潤的比值。

2.經理自主權

經理自主權具有很大的復雜性,且在已有的相關研究中并沒有統一的度量標準。因此在本文中,根據我國企業的實際情況,借鑒Hambrick和Finkelstein(2006)、張長征(2012)以職位權、薪酬權和經營權的綜合情況對經理自主權進行度量,即取三者正態標準值的均值作為經理自主權的衡量指數。

(1)職位權(Led)。企業中經理的職位權指的是經理的實際控制權,與經理在企業中所處的位置是相關的。如果企業的經理是由其董事長兼任的,那么該類型的經理擁有最大的實際控制權,即職位權最高。在本文中,對于職位權采用虛擬變量來進行替代,即經理是由董事長兼任時賦值為1,否則賦值為0。

(2)薪酬權(Pay)。經理人是企業非常關鍵的人力資源,其價值往往是通過薪酬來體現的,即經理的價值越大,得到的薪酬也就越多。但是對于經理的薪酬并沒有直接披露,因此本文采取企業中薪酬最高的前三位高管的平均薪酬作為經理薪酬的替代變量。

經理薪酬=高管平均薪酬

(3)經營權(Operate)。該值越大,說明經理進行投資時資本越充足,表明經理的自主權越大。參照Hambrick等[ 9 ]、張長征等對經理經營權的衡量方法,本文中的經理經營權為企業的年營運資金與年營業收入的比值。

3.CEO更替

根據已有文獻,采用虛擬變量來替代CEO更替,即在研究時,如有CEO更替則賦值為1,若無CEO更替則賦值為0。

4.控制變量

已有研究表明對研發投入有影響的因素包括企業的股權集中度、盈利能力、企業性質、企業規模、資產的負債率等,因此本文將企業的股權集中度、盈利能力、企業性質、企業規模、資產的負債率作為控制變量[ 10-11 ],并引入年度和行業兩個虛擬變量。研究變量見表1。

(三)研究模型

根據本文的研究假設及選取的變量構建實證模型。

五、實證分析

(一)變量的描述性統計

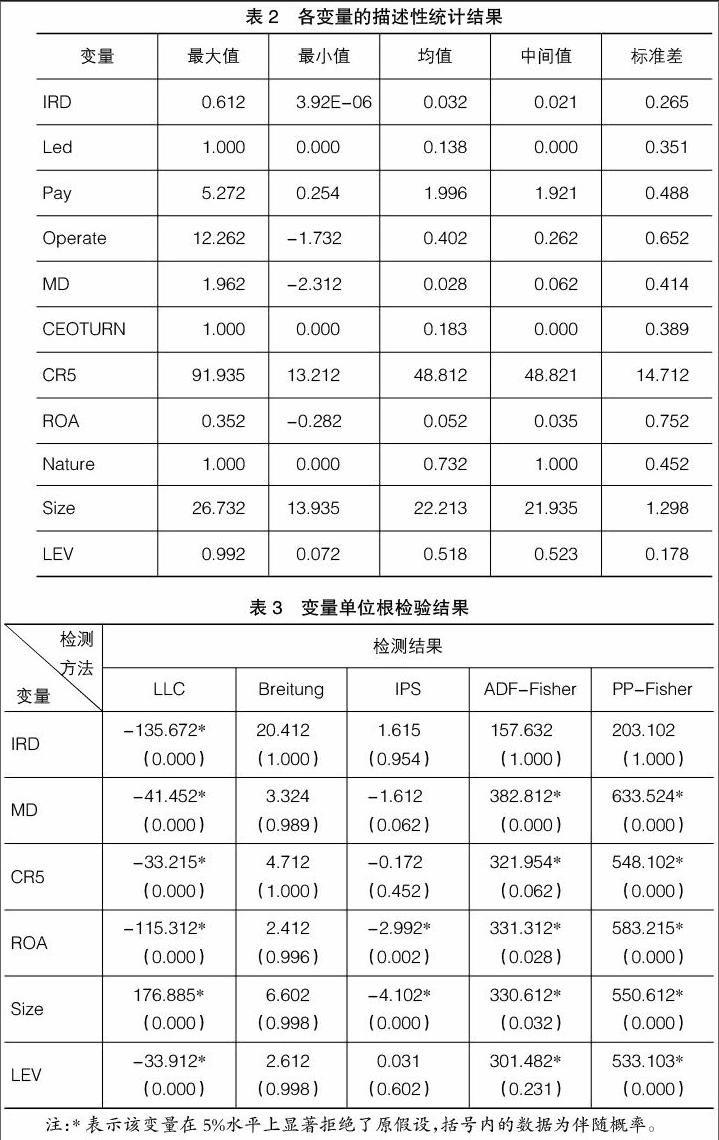

本文選擇的變量包括研發強度IRD(研發投入的替代變量)、經理的職位權(Led)、薪酬權(Pay)、經營權(Operate)、經理自主權(MD)、CEO更替(CEOTURN)、股權集中度(CR5)、盈利能力(ROA)、企業性質(Nature)、企業規模(Size)和資產負債率(LEV)。它們的描述性統計分析結果如表2所示,其中包含了各變量的最大值、最小值、均值、中間值和標準差。

從表2的變量描述性統計結果分析,能較為明確地看出我國機械裝備制造業的行業及企業特點:

1.從第二行可以看出:我國裝備制造業企業的研發強度均值為0.032,數值較小,表明我國的裝備制造企業對研發重視程度不夠,投入較少;研發強度最大值為0.612,最小值為3.92E-06,最大值與最小值之間的差距較大,表明我國裝備制造企業對研發的投入是存在較大差距的。

2.從第六行可以看出:在我國裝備制造業中,經理自主權最大值為1.962,最小值為-2.312,最大值與最小值之間存在巨大的差距,表明在我國裝備制造企業中經理自主權存在較大的差異。其中,經理由CEO兼任的經理自主權較大,而CEO與經理分開的則經理自主權較小。從第三行可以看出:CEO兼任經理的,其職位權較高,不兼任的職位權較低。從第四行可以看出:經理薪酬最高值為5.272,最低值為0.254,表明我國裝備制造企業中對職業經理人的認可和重視程度是不同的,且差距較大。

3.在樣本企業中,CEO的變更率均值為18.3%,高于歐美國家,表明我國企業管理機構設置的穩定性較差,經常會進行大動作的人事調整。

4.股權集中度最大值為91.935,最小值為13.212,表明在高層持股比上我國裝備制造業之間存在著較大的差距。企業盈利能力的均值為0.052,說明我國企業的整體盈利能力偏低;最大值為0.352,最小值為-0.282,表明各企業的盈利能力存在很大的差距。公司規模幅度不大,均值為22.213,最大值為26.732,最小值為13.935,表明我國裝備制造業在規模上呈現一定的相似性。資產負債率均值為0.518,與國際公認最佳資產負債率水平0.5大抵相當;最大值為0.992,最小值為0.072,反映出樣本企業的資產負債率存在一定差異。

(二)平穩性檢測分析

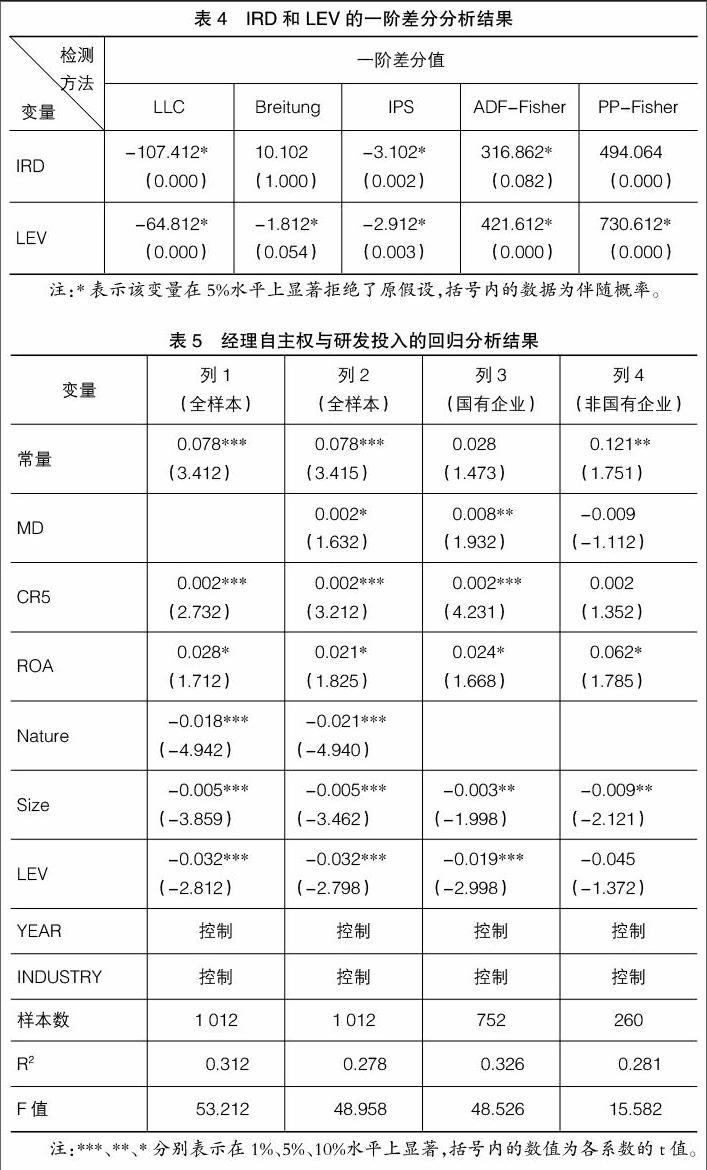

本文選取2009—2015年我國滬深兩市裝備制造業的A股上市公司數據為研究樣本,利用Eviews 7.0數據統計軟件分別對變量IRD、MD、CR5、ROA、Size、LEV進行單位根檢驗,作為虛擬變量的CEOTURN和Nature不進行此項檢驗,結果如表3所示。數據的平穩性會直接影響后文的回歸分析,甚至出現偽回歸結果,因此在回歸分析之前進行變量的平穩性檢測是非常必要的。本文選擇了5種檢測方法對變量進行檢測,如果其中有3種方法的檢測結果表明在5%水平上顯著,則說明該變量不存在單位根,是比較平穩的。

從表3中可以看出:IRD和LEV存在單位根,顯示出不平穩性,其余變量則表現平穩。為消除偽回歸結果的現象,應對IRD和LEV這兩個不穩定變量一階差分分析,進行進一步的單位根分析,判斷其一階差分后是否仍存在單位根。其分析結果如表4所示。

從表4中可以看出:將IRD和LEV進行一階差分后,均不存在單位根,表明該數據也是平穩的。

(三)回歸分析

1.經理自主權和研發投入的回歸分析

利用模型(1)對經理自主權和研發投入進行多層次回歸分析,列1是全樣本下控制變量的回歸結果,列2是加入經理自主權后的回歸分析結果,列3、列4分別是國有企業樣本和非國有企業樣本的回歸分析結果。具體回歸結果見表5。

從列1可以看出:在控制年度和行業兩個虛擬變量的前提下,本文選取的5個控制變量對企業的研發投入均有顯著影響,即使在列2中加入了經理自主權后,仍有顯著的影響。列2中,經理自主權與研發投入之間的回歸系數為0.002,且在10%水平顯著,表明在裝備制造企業中經理的自主權越大,研發投入就越大,驗證了本文的假設1。即在市場環境的激烈競爭中,企業經理的自主權越大,其應對市場變化的能力越強,經理加大研發投入的積極性就越高,越有利于企業自主研發活動的進行。列3中,IRD與MD的回歸系數為0.008,且在5%水平顯著相關,表明在國有制企業中,經理的自主權越大,研發投入就越大,呈現出顯著的正向相關。而列4中,IRD與MD的回歸系數為-0.009,表明在非國有企業中,經理自主權與研發投入之間有負向影響,但結果并不顯著,部分驗證了本文的假設2。造成這種現象的原因可能是非國有制企業的資金來源受限制較多,承受不住大力度研發投入所帶來的風險。

2.CEO更替、經理自主權和研發投入的回歸分析

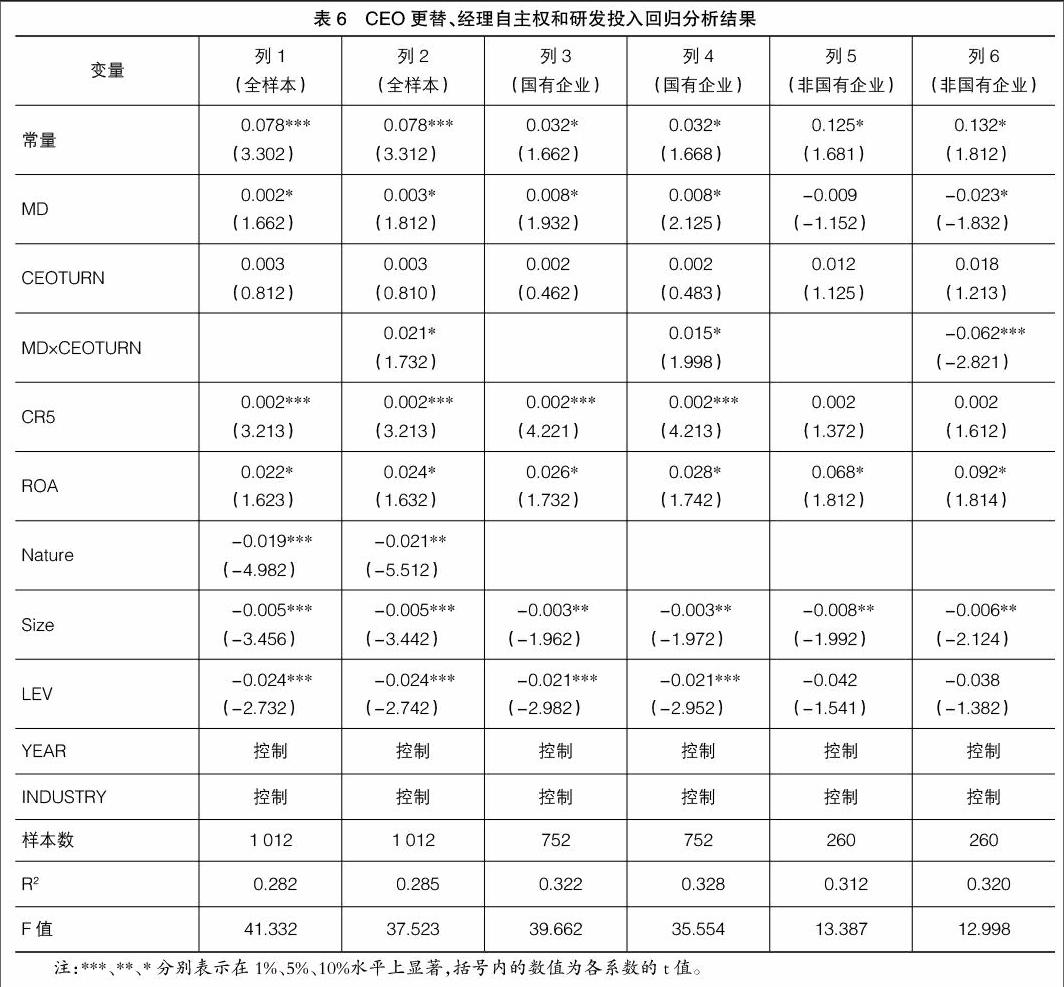

在回歸分析CEO更替、經理自主權和研發投入時,引入了CEO更替和經理自主權的交叉項與研發投入之間的回歸分析,并將企業的樣本分為全樣本、國有企業樣本和非國有企業樣本三類。具體回歸結果見表6。

從表6中可以得出以下結論:在列1和列2中引入變量CEOTURN后,經理自主權和研發投入的回歸系數分別是0.002和0.003,且均在10%水平顯著,說明經理自主權與研發投入存在正向相關;列2中經理自主權和CEO更替的交叉項回歸系數是0.021,且在10%水平顯著,表明CEO更替對經理自主權和研發投入的關系起到正向調節作用,驗證了本文的假設3;列1中R2為0.282,列2中R2為0.285,表明CEO更替的調節作用非常顯著,即CEO更替后,經理的自主權進一步增大,企業對研發的投入就會相應增加,進一步驗證了假設3。

列3和列4是在國有企業樣本中進行回歸分析的結果。在國有企業中,CEO更替和經理自主權的交叉項與研發投入的回歸系數是0.015,且在10%水平顯著,列4中的R2值0.328大于列3中的R2值0.322,表明在國有企業中,CEO更替對經理自主權和研發投入的正向調節作用更加顯著,驗證了本文的假設4。

列5和列6是各變量在非國有制企業樣本中的回歸分析結果。從列6中可以看出:經理自主權與研發投入的回歸系數為-0.023,且在10%水平顯著,表明在非國有企業中,經理自主權與研發投入之間存在負向影響,即經理自主權越大,非國有制企業進行研發投入的強度越小;經理自主權和CEO更替交叉項與研發投入的回歸系數為-0.062,且在1%水平顯著,表明在非國有制企業中,CEO更替對經理自主權和研發投入關系均有負向調節作用,進一步驗證了本文的假設4。

(四)穩健性分析

放松對樣本的篩選條件,將財務數據中存在極值的企業及財務數據不齊全的企業重新納入到研究樣本中,共得到1 256個研究樣本,重新進行回歸分析。經過上述調整,重新回歸分析的結果與上文中回歸分析的結果能保持相對較高的一致性,因此本文實證模型的結論是較為穩健和可靠的。

六、結論與建議

(一)主要結論

從整體上看,我國裝備制造企業對研發的重視程度不夠,研發強度的均值為3.2%,遠遠低于歐美國家的5%。作為世界加工工廠,裝備制造行業仍以粗放型為主,缺乏自主研發新技術的能力,主要依靠技術的模仿和引進,因此在市場經濟的競爭中,非常容易受到經濟危機的沖擊。

經理自主權與研發投入之間存在顯著的正向相關,即經理的自主權越大,經理與企業所有者的利益表現得越為一致,處于實現自身價值的最大化,經理增加研發投入的動機就會越強。相較于非國有制企業,國有制企業中經理的自主權相對更大,更加會重視新產品的研發,經理自主權與研發投入之間的正向關系更為顯著。

CEO作為企業戰略制定和決策執行的關鍵,可以制約經理的自主權。新任CEO往往會賦予經理更大的自主權,因此CEO更替對經理自主權與研發投入之間的關系具有正向調節作用。

(二)對策與建議

1.增強創新意識,加大研發投入的強度。在市場經濟環境下,企業的核心競爭能力是研發新產品的能力,企業獲得可持續長期發展的關鍵是企業本身的研發能力。在宏觀上,政府應建立相應的激勵機制,促進企業加大對研發的投資力度;微觀上,企業本身應充分意識到研發的重要性,從產品以量取勝轉變為以新產品取勝,逐步提高企業本身的自主創新能力。

2.建立合理的企業管理機構,提高經理自主權。本文的研究結果表明經理自主權與研發投入之間存在顯著正相關。因此,企業應合理提高經理的自主權,建立合理的企業管理機構,保證企業能持續地進行研發活動,不斷提升企業的核心競爭能力。

【參考文獻】

[1] BUSHEE B J. The influence of institutional investor on myopic R&D investment behavior[J].Accounting Review,1998,73(3):305-333.

[2] HAMBRICK D C, FINKELSTEIN S. Managerial discretion:a bridge between polarviews on organizations[J].Research in Organizational Behavior,1987,9(1):369-406.

[3] QIAN L.CEO turnover and divisional investment[R].Finance Dissert Ations,2003:1-40.

[4] 柴俊武,萬迪昉.企業規模與R&D投入強度關系的實證分析[J].科學學研究,2003(2):58-62.

[5] 安同良,施浩.中國制造業企業R&D行為模式的觀測與實證:基于江蘇省制造業企業問卷調查的實證研究[J].經濟研究,2006(2):21-30.

[6] WRIGHT P, KROLL M. Executive discretion and corporate performance as determinants of CEO compensation,contingent on external monitoring activities[J].Journal of Management &Governance,2002,6(3):189.

[7] FINKELSTEIN S, BOYD B K. How much does the CEO matter:the role of managerial discretion in the setting of CEO compensation[J].Academy of Management Journal,1998,41(2):179-199.

[8] HOSKISSON R E, HITT M A, JOHNSON RA,et al.Conflicting voices:the effects of institutional ownership heterogeneity and internal governance on corporate innovation strategies[J]. The Academy of Management Journal,2002,45(4):697-716.

[9] HAMBRICK D C, MASON P A. Upper echelons:the organization as a reflection of its top managers[J].Academy of Management,1984,9(2):193-206.

[10] BERRONE P, SURROCA J,TRIBO J A.The influence of blockholders on R and D investments intensity: evidence from Spain[J].Business Economics,2005(11):5-46.

[11] 李連華,柯東昌,許倩蕓.經濟下行中企業研發投入與財務績效關系研究[J].會計之友,2016(8):17-23.