寧夏新能源行業發展研究

2017-07-15 21:50:27劉軍

中國集體經濟 2017年21期

關鍵詞:發展

劉軍

摘要:文章基于寧夏新能源并網運行現狀,運用SOWT方法分析了寧夏新能源發展的優勢、劣勢及面臨的機遇和挑戰,提出了完善配套措施以提升消納能力、落實綠色金融政策以實現平價上網、優化供給結構以增強競爭力的政策建議。

關鍵詞:新能源行業;SWOT;發展;寧夏

隨著能源問題的日益突出,新能源發展和推廣已經成為國內外關注的焦點。而寧夏擁有豐富的風能、光能等可再生能源資源,為新能源產業發展提供了優良的環境,已然對絲綢之路經濟帶建設發揮了重要作用。寧夏新能源產業正步入供給側改革的關鍵時期,亟需結合自身資源稟賦優勢,進一步優化產業布局,開拓區內外市場,形成建消契合、資源互補的產業格局,從而實現產業結構優化升級,充分發揮綠色清潔能源的助推作用。

一、寧夏新能源發展現狀

(一)新能源行業發展政策

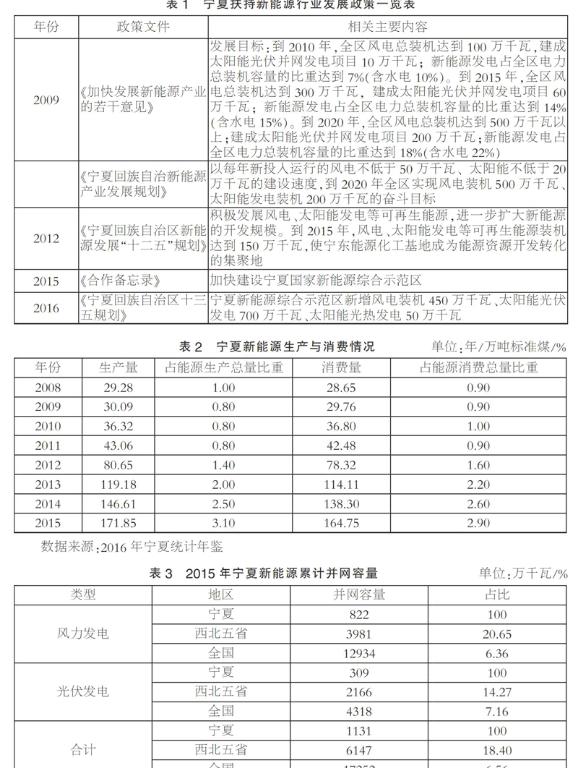

隨著國內外新能源行業的迅猛發展,特別是近年來由于傳統能源污染環境的壓力,加之傳統能源不可再生,寧夏出臺了一系列扶持新能源行業發展的政策。詳見表1。

(二)新能源生產和消費情況

寧夏新能源生產量和消費量呈逐年遞增趨勢變化。由表2可知,寧夏新能源生產量由2008年的29.28萬噸標準煤增加到2015年為171.85萬噸標準煤,占當年能源生產總量的比重為3.10%;新能源消費量由28.65萬噸標準煤增加到164.75萬噸標準煤,占當年能源消費總量的比重為2.90。詳見表2。

(三)新能源裝機規模

截至2015年年底,寧夏新能源發電累計并網容量為1131.00萬千萬,占西北五省新能源發電累計并網容量的18.40%,占全國新能源發電累計并網容量的6.56%;其中風力發電累計并網容量為822.00萬千萬,占西北五省風力發電累計并網容量的20.65%,占全國新能源發電累計并網容量的6.36%;光伏發電累計并網容量為309.00萬千萬,占西北五省光伏發電累計并網容量的18.40%,占全國新能源發電累計并網容量的6.56%,詳見表3。

(四)新能源發電限制出力情況

截至2016年年底,寧夏新能源發電量為181.07億千瓦時,利用總時數為2932小時,棄用電量為23.35億千瓦時,棄用率為12.90%;其中風力發電量為128.69億千瓦時,利用總時數為1594小時,棄用電量為19.32億千瓦時,棄用率為13.05%;光伏發電量為52.38億千瓦時,利用總時數為1338小時,棄用電量為4.03億千瓦時,棄用率為7.15%。從市場供需角度來看,寧夏新能源裝機規模增長過快,社會用電需求增長放緩,制約消納能力提升,詳見表4。

二、寧夏新能源發展的SWOT分析

(一)優勢(Strength)

一是地理位置較好。寧夏地理優勢和地貌特征蘊含豐富的光能、風能,具有發展風電和光伏產業的優良條件,同時國家“十三五”規劃確立寧夏為全國首個新能源綜合示范區,承接為西部地區乃至全國探索風能、太陽能等新能源綜合開發利用、經濟轉型升級的任務。因此,寧夏發展新能源產業具有先天區位優勢;二是發展速度迅猛。2015年,寧夏新能源裝機容量占到電力總裝機容量的36%,成為全國新能源外送基地。截至2015年年底,寧夏風電累計裝機容量1096萬千瓦;光伏發電累計裝機容量306萬千瓦,超額超前完成寧夏新能源產業發展規劃到2020年實現風電裝機500萬千瓦、太陽能發電裝機200萬千瓦的目標。另外,寧夏已與中民投簽署戰略合作協議,并在鹽池建立2000兆瓦全球最大的單體光伏發電站項目。

(二)劣勢(Weakness)

一是新能源自我消費及外送能力不足。寧夏地域范圍小,人口少,新能源自我消費有限,近年來外送電量也持續快速下滑,棄風棄光限電的形勢嚴峻,新能源再建項目審批受到限制。2015年,新能源發電消費僅占全區全社會用電量的15.6%,低于全國平均水平近10%。2016年全年,全區棄風率和棄光率分別為13.05%和7.15%;二是新能源發電成本與售電價格錯配。由于新能源核心技術尚不成熟,裝機成本高,發電成本亦高,而新能源標桿上網電價和銷售電價不斷下調,影響了新能源實現平價上網的速度和進程。此外,因價格補貼機制不完善、補貼資金征集不足也在一定程度上制約了其參與市場競爭、健康發展。

(三)機遇(Opportunity)

一是政策導向機遇。《國家十三五規劃綱要》中明確提出建設現代能源體系,并確立寧夏為全國首個新能源綜合示范區;《國家十三五能源戰略規劃》明確提出能源生產布局繼續西移,大力發展風電、太陽能等新能源;《寧夏十三五年規劃綱要》提出,大力發展太陽能,有序開發風能。上述政策導向將有力助推寧夏新能源產業的發展;二是“一帶一路”建設機遇。發揮寧夏絲綢之路經濟帶戰略支點的作用,加強與阿拉伯國家地區的能源合作,圍繞《中國—阿拉伯國家科技園建設總體方案(2016~2020年)》,利用中阿技術轉移中心,建設中阿科技園推廣光伏利用模式。

(四)挑戰(Threats)

一是周邊省份同質化競爭。近年來,內蒙古、陜西、甘肅、青海、新疆新能源發展較快,光伏、風電裝機不斷擴容。從光伏累計裝機容量看,寧夏排在甘肅、青海、新疆、內蒙古之后,甘肅是寧夏的近2倍;從風電累計裝機容量看,寧夏排在內蒙古、新疆、甘肅之后,內蒙古是寧夏的近3倍;二是可能產生新的污染。風能、光伏在能源轉化過程中可能會帶來隱性、間接污染。如光伏產業鏈附屬產品硅晶電池的使用會產生污染,風車的應用會增大霧霾發生的可能性;三是全國新能源發展的多元化。目前國內新能源除風能、太陽能外,生物質能、核能等新能源發展也較快。從清潔性和產業鏈延伸度看,生物質能等更具優勢。

三、政策建議

(一)完善配套措施,提升寧夏新能源本地消納和外送能力

一是建立新能源優先消納制度,提高風電、光伏電力消納比重。為加快綠色能源消費和實現非化石能源占比20%的目標,政府應出臺新能源優先消納政策,鼓勵我區工業優先消費風電、光電,從而優化能源消費結構,提高寧夏自身新能源的消納能力;二是加快電網聯通,促進區內外新能源消納。加快推進配套電網建設,形成“源、網、荷、儲”協調發展、集成互補的新能源互聯網,保障新能源本地并網和跨區跨省輸送。

(二)落實綠色金融政策,助推寧夏新能源電力平價上網進程

根據《中國人民銀行 財政部 發展改革委 環境保護部 銀監會 證監會 保監會關于構建綠色金融體系的指導意見》(銀發〔2016〕228號)和《〈關于落實綠色發展理念,加快美麗寧夏建設意見〉主要任務分工方案》(寧黨廳字〔2016〕38號)等文件精神,大力發展綠色信貸,發行綠色債券,設立綠色發展基金,建立專業化綠色擔保機制,積極開展PPP融資模式,多渠道探索綠色金融助推新能源發展的政策支持體系,以新能源核心技術研發和實現裝機設備“本土化”為抓手,從“供給側”降低風電、光伏發電成本。同時,政府應完善并網價格補貼機制,多方合力加快實現新能源平價上網的速度和進程。

(三)優化供給結構,不斷增強寧夏新能源多元化競爭力

立足于寧夏新能源產業發展現狀,結合寧夏經濟金融發展的實際,應合理限制風力、光伏裝機規模的增量,實現最合理的清潔能源發電規模,發展重心向“建設、消費同步”轉移,提高利用效率;統籌協調電源電網建設及區域布局,優化供給結構,促進新能源產業升級,強化新能源環保機制,增強其多元化發展的競爭力,逐步形成高效、清潔、經濟、互動的現代能源體系。

參考文獻:

[1]劉君言,陳夢玫.打造絲綢之路經濟帶可再生能源走廊——寧夏可再生能源產業發展研究[J].寧夏社會科學,2016(01).

[2]秦艷.產業發展與能源足跡關系研究——基于廣西、寧夏的對比分析[J].科技管理研究,2015(01).

[3]郭立偉,沈滿洪.新能源產業發展文獻述評[J].經濟問題探索,2012(07).

[4]徐楓,陳昭豪.金融支持新能源產業發展的實證研究[J].宏觀經濟研究,2013(08).

[5]許小平.新能源及新能源產業發展價格的對策研究[J].價格月刊,2014(10).

[6]丁蕓.促進新能源產業發展的財稅政策選擇[J].稅務研究,2016(06).

(作者單位:中國人民銀行銀川中心支行)

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

中國臨床醫學影像雜志(2019年1期)2019-04-25 06:49:28

家庭影院技術(2018年11期)2019-01-21 02:20:52

紅土地(2018年12期)2018-04-29 09:16:48

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國衛生(2016年5期)2016-11-12 13:25:42

中國衛生(2015年2期)2015-11-12 13:13:54

當代縣域經濟(2015年12期)2015-03-20 15:51:06

創業家(2015年7期)2015-02-27 07:54:15