管理者過度自信與企業非效率投資

2017-07-07 00:06:20吳傳清鄭開元

河北經貿大學學報 2017年4期

吳傳清++鄭開元

摘要:在不考慮信息不對稱和代理問題的“非理性管理者”模型框架下,選取中國上市企業近五年(2008—2012年)的樣本,研究了不同企業屬性下的管理者過度自信對企業投資決策和投資效率的差異性影響。結果表明,企業自由現金流充裕時,管理者過度自信與企業過度投資正相關。在過度投資方面,管理者過度自信對民營企業的影響更大;在投資不足方面,國有企業對自由現金流過高的依賴使得管理者過度自信對國有企業的影響更大。

關鍵詞:管理者過度自信;投資不足;過度投資;國有企業;民營企業

中圖分類號:F272 文獻標識碼:A 文章編號:1007-2101(2017)04-0092-06

一、引言

在不考慮信息不對稱和代理問題的前提下,管理者的非理性會帶來與真實情況不相稱的心理偏差,過度自信作為管理者表現出的最普遍的心理偏差之一,是以何種機制作用于企業投資決策,又是從哪些層面影響企業投資效率等問題,一直以來是國內外行為公司金融領域學者研究的重點對象。近年來國內學者雖然對過度自信導致過度投資的內部機理、影響機制以及抑制方法等方面進行了較為系統的考察,但是與傳統公司理論相比,行為公司金融領域研究發展程度尚淺,且研究過程中亦存在一些難以攻克的問題,比如對管理者非理性的度量以及管理者心理偏好對企業投資產生的影響等。本文認為,在考察管理者非理性的過程中,我們不僅僅要考慮采用何種方式度量管理者的主觀心理偏好,更要結合中國上市企業控股股東屬性對管理者的主觀行為進行深入研究。在管理者非理性框架下,控股股東屬性不同會帶來不同程度的非效率投資。本文利用Richardson(2006)的殘差模型進行樣本劃分,分別研究過度自信管理者通過企業內部自由現金流對投資效率兩方面的影響。已有文獻指出管理者過度自信會導致企業非效率投資,但未曾對中國控股股東屬性進行深入研究。本文以近年中國上市企業為樣本,在研究過度自信影響過度投資內部機理的同時考察國有企業與民營企業在面對管理者非理性特征時可能產生的一系列非效率投資。

二、文獻綜述

自Heaton(2002)在不考慮信息不對稱(Myers 和Majluf,1984)和代理成本(Jensen和Meckling,1976)的前提下,構建以樂觀管理者與有效市場為主體的“非理性管理者”模型以來,學者們便以企業行為主體對非效率投資的影響機制為基礎展開了各種研究(Malmendier和Tate,2005;Lins等,2005;王霞等,2008;Campbell等,2011;王金飛等,2012;Mohamed等,2014)。其中,具有代表性的有Heaton(2002)、Malmendier 和Tate(2005)以及Campbell 等2011)。Heaton(2002)最先將管理者特征引入到行為公司金融領域,考察了管理者自信對企業投資效率的影響。在不考慮信息不對稱和代理問題的框架下,他認為管理者過度自信會帶來兩種截然相反的非效率投資,且兩者之間存在著相互權衡和制約的關系。Malmendier 和Tate(2005)在Heaton(2002)的理論基礎上,將投資—現金流敏感度引入到對投資扭曲程度的度量中,證實了管理者過度自信是導致企業投資扭曲的根本原因之一。Campbell等(2011)以行權時間、股票持有等多種方式將管理者特征進一步細分為輕度、適度以及過度自信管理者,通過檢驗發現其他兩種類型的管理者比起適度樂觀管理者更容易給企業帶來非效率投資。

針對國有企業與民營企業普遍存在的投資問題。Roll(1986)認為管理者過度自信對國有企業與民營企業產生的影響并不完全相同。國內學者對國有和民營企業融資約束程度以及融資約束對企業非效率投資影響方面存在著一些分歧。一部分學者(孫錚,2005)認為企業非效率投資只與融資約束有關,因此得出國有企業比民營企業更容易產生過度投資問題的結論。而更多學者則認為國有企業與民營企業受到的融資約束程度并非一成不變。魏明海和柳建華(2007)從股東的風險偏好角度指出民營企業并不會過度投資,江偉、李斌(2006)從內部融資角度指出國有和民營企業都存在過度投資,鄧新明(2011),熊家財(2012),吉余峰、郭雙雙(2013)等學者從政治關聯角度指出民營企業極易產生過度投資。

三、理論分析與研究假說

(一)管理者過度自信與企業非效率投資行為

Heaton(2002)研究得出,過度自信管理者存在嚴重的心理偏差:一方面他們會高估企業投資機會、未來投資收益以及外部融資成本,另一方面他們會低估市場對企業價值的評估水平。在這種心理偏差下,Malmendier 和Tate(2005)、王金飛等(2012)、Mohamed et al.(2014)等人提出管理者過度自信通過自由現金流對企業投資效率產生影響。當自由現金流充裕時,過度自信管理者對外部融資的偏見促使其更偏向于內部融資。管理者對企業未來收益過度自信,相信企業未來現金凈流量會大于融資成本和初始投資額,因此他們將更偏好于凈現值小于零的項目,從而引發過度投資。當自由現金流不充裕時,過度自信管理者對外部融資成本和市場評估的偏見使得企業不得不放棄那些凈現值為正投資項目,導致企業投資不足。由此,本文提出以下假設:

H1a:企業自由現金流充裕時,管理者過度自信與企業過度投資正相關。

H1b:企業自由現金流不充裕時,管理者過度自信與企業投資不足正相關。

(二)控股股東特性、管理者主觀情緒與企業非效率投資

在國有企業與民營企業中,關于哪個企業受到的融資約束更大,產生的非效率投資程度更高等方面存在著很大的爭議。吉余峰、郭雙雙(2013)等學者提出,在中國經濟轉型背景下,政治關聯極其容易出現在融資約束較大的民營企業中,政治關聯能夠在多元化投資、研發投資等領域對民營企業產生間接激勵作用,使民營企業投資增加,出現過度投資。但孫錚(2005)則認為國有企業融資約束較小,而且具有資源和資金優勢,因此比民營企業更容易產生過度投資問題。魏明海、柳建華(2007)與孫錚的觀點一致,認為民營企業很難轉移投資決策失誤帶來的風險損失,因此厭惡風險的管理者對待投資決策會更加謹慎,從而弱化了企業非效率投資。江偉、李斌(2006)認為國有企業與民營企業是否會產生非效率投資在于企業自由現金流是否充裕,當內部資金充裕時,無論是國有企業還是民營企業都會產生過度投資,但是由于破產風險的存在,國有企業比民營企業更容易產生過度投資。

Mohamed et al.(2014)研究得出管理者過度自信對企業決策的影響不具有普遍性。投資—現金流敏感度只存在于融資約束較大的企業中。本文將控股股東特征引入行為公司金融的“非理性管理者”模型中,考察了管理者過度自信對國有和民營企業非效率投資的影響,即本文將從管理者非理性角度對國有企業與民營企業誰受到的融資約束更大,誰更容易產生非效率投資問題進行實證研究。由此,本文提出以下假設:

H2:管理者過度自信對民營企業過度投資的影響更大。

H3:自由現金流不充裕時,管理者過度自信對國營企業投資不足的影響更大。

四、研究設計、數據與樣本

(一)研究設計

本文借鑒Richardson(2006)預期投資模型,使用第(t-1)年數據估算出中國上市企業第(t)年投資水平,通過模型獲得殘差數據,得到兩個子樣本,即投資不足樣本(殘差值為負)和過度投資樣本(殘差值為正)。

INVi,t=β0+β1×Qi,t-1+β2×Levi,t-1+β3×Cashi,t-1+β4×Agei,t-1+β5×Sizei,t-1+β6×Ri,t-1+β7×Invi,t-1+∑Year+∑Industry+εi,t(1)

將上述模型得出的殘差值作為度量非效率投資的被解釋變量,在控制托賓Q值(Qi,t-1)、企業規模(Sizei,t)、上市年限(Agei,t)、獨立董事個數(X1)、獨立董事比例(X2)以及董事會領導結構(X3)后檢驗管理者過度投資對過度投資和投資不足的影響。其中,回歸模型如下所示:

Ii,t=β0+β1×Qi,t-1+β2×CFi,t+β3×Opti,t+β4×Opti,t×CFi,t+β5×Xi,t+∑Year+∑Industry+εi,t(2)

其中,Ii,t為非效率投資,即投資不足和過度投資。研究投資不足情況時,為了便利起見,本文將對應殘差值取絕對值作為被解釋變量加以分析。最后,本文將控股股東屬性作為依據將樣本分為國有企業和民營企業兩個子樣本進行下一步分析。

模型(1)和模型(2)中各變量的具體含義如表1所示。其中I為標準化后的資本支出;Q為前一年的托賓Q值;CF為現金流量;Opt為管理層持股數量變化,為虛擬變量;Opt×CF為高管過度自信與現金流的交互項。控制變量包括托賓Q值、企業規模(Size)、上市年限(Age)、獨立董事個數(X1)、獨立董事比例(X2)以及董事會領導結構(X3),其中,托賓Q值、企業規模、上市年限控制了企業特征對非效率投資的影響,獨立董事個數、獨立董事比例以及董事會領導結構控制了董事會結構對非效率投資的影響。

在過度自信代理變量選取中,國內外學者采用的代理變量指標不盡相同。例如,高管人員在任期內持股數量的變化(Malmendier和Tate,2005;Colin,2011;高境余,2013)、企業盈利預測偏差(Lin等,2005;姜付秀,2009;繆滔,2011;劉冬杰,2011;黃華,2012)、高管相對薪酬比例(Hayward和Hambrick,1997;Brown和Sarma,2006;姜付秀,2009)、企業景氣指數(余明桂等,2006;方文俊,2008;劉冬杰,2011)等。本文借鑒Mohamed等(2014)的變量設計,以管理層持股數量變化作為代理變量。在我國,《公司法》和《證券法》對高管操縱股票能力有一定的限制作用,因此企業管理層在任職期間增持股票能夠反映出他們對企業成長性和未來盈利增長的自信度(郝穎等,2005)。具體而言,我們將管理層股票持有減少量少于10%時的管理者視為過度自信管理者;將管理層股票持有減少量多于10%的管理者視為輕度自信管理者(Campbell,2011)。此外,本文使用高管相對薪酬比例作為過度自信的代理變量進行穩定性檢驗。高管薪酬比例大于中位數時視為管理者過度自信;高管薪酬比例小于中位數時視為管理者輕度自信(高境余,2013)。

(二)數據來源與樣本選擇

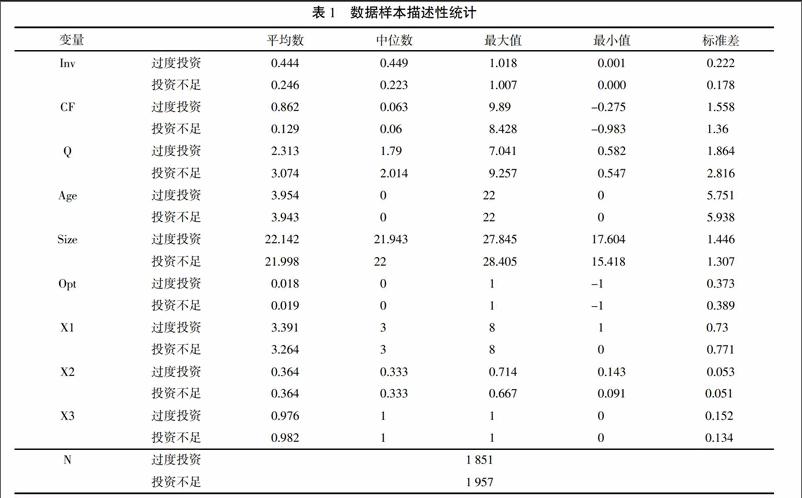

本文選取2008—2012年中國滬深兩市A股上市企業為研究樣本并進行了如下篩選:(1)剔除ST、PT類企業。因為ST、PT類企業財務狀況異常,會對研究結果產生影響。(2)剔除金融相關企業。金融行業與非金融行業采取的會計標準不同,不具有可比性。(3)剔除2006年以后上市的企業。(4)剔除相關數據有所缺失的企業。本文主要樣本觀測值為3 855個,相關變量描述性統計見表1。

由表1可見,過度投資企業的投資支出平均值(0.444)要大于投資不足企業的投資支出平均值(0.246),說明本文采用Richardson(2006)的殘差模型具有一定的合理性。過度投資企業現金流水平的平均數(0.862)大于投資不足企業(0.129)反映出過度投資企業的投資水平明顯大于投資不足企業。投資不足企業托賓Q值的平均數(3.074)大于過度投資企業(2.313)說明投資不足企業的成長機會大于過度投資企業,當投資不足企業有足夠的資金進行投資時,投資不足企業的成長機會將會遠遠超過過度投資企業。從表1還可以看出,管理者非理性(opt)在投資不足的情況下(0.019)與過度投資的情況下(0.018)沒有很大差異,這說明管理者過度自信既容易導致企業投資不足,也容易導致企業過度投資。

通過Richardson(2006)的殘差模型,本文得到1 851個過度投資和1 957個投資不足樣本,這說明中國市場存在的投資不足現象要遠大于過度投資現象。

五、實證結果與分析

(一)管理者過度自信對企業非效率投資的影響

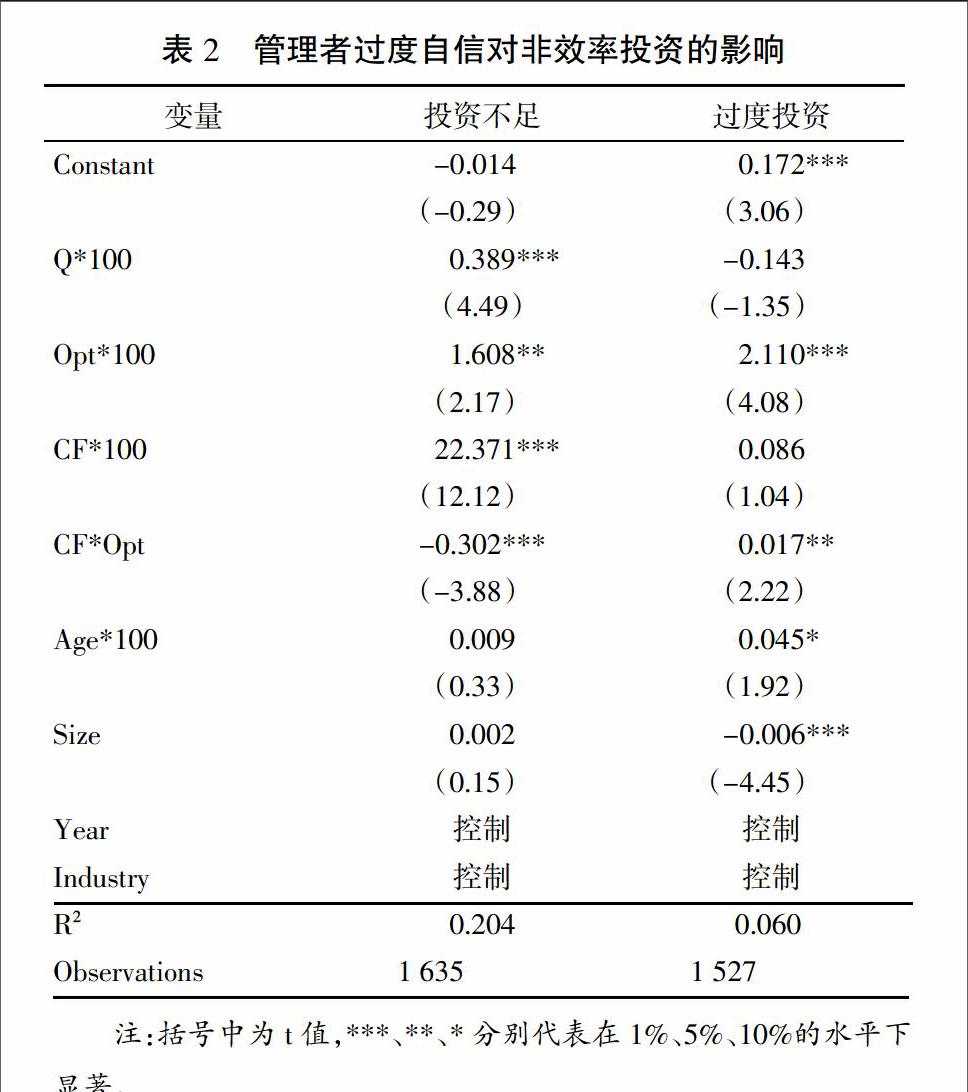

表2顯示了總樣本下管理者過度自信對企業過度投資和投資不足的影響。從表2中我們可以看出,在總樣本中,管理者過度自信與過度投資和投資不足都呈顯著正相關。這說明管理者過度自信既會助長企業過度投資,也會促使企業投資不足。

我們還可以看出,在總樣本中,管理者過度自信和現金流的交乘項與過度投資呈顯著正相關、卻與投資不足呈顯著負相關。這說明當自由現金流充裕時,管理者過度自信會導致企業過度投資;而當自由現金流不充裕時,管理者過度自信會增加企業投資不足。由此,我們可以看出,管理者心理偏差存在積極和消極兩個層面,當過度自信管理者進行不確定的投資決策時,管理者通常會將可能出現的失敗因素歸結于不利的客觀條件,譬如外部融資約束過大,內部現金流不足等,從而帶來更多的投資不足。若投資項目獲得了成功,過度自信管理者則會將不利因素的解決歸因于強大的個人能力,從而導致過度投資的進一步擴大。由此,H1a和H1b得到驗證。

(二)企業屬性、管理者過度自信與非效率投資的實證檢驗

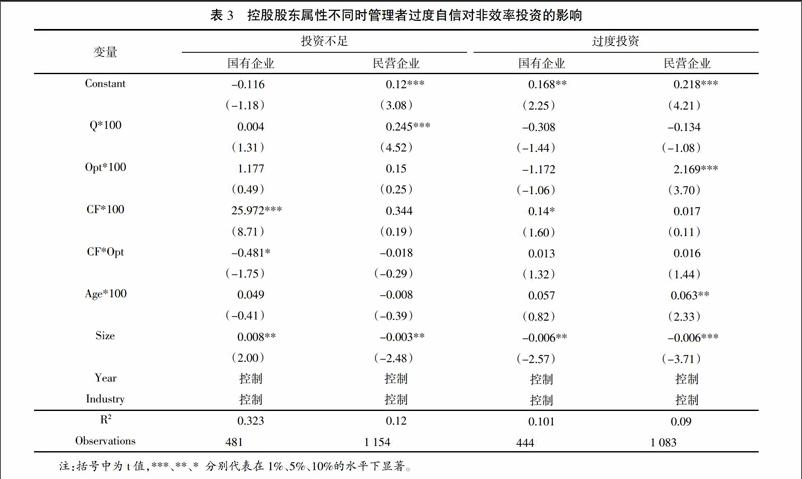

表3顯示了企業屬性不同時,管理者過度自信對企業非效率投資的影響。我們從中可以看出,在過度投資的情況下,國有企業的管理者過度自信的相關系數不顯著,而民營企業的管理者過度自信系數顯著為正。結果說明:民營企業中的過度自信管理者比國有企業更能助長企業的過度投資。國有企業受國家政府和地方政府控制,所有財產歸國家所有,政府利益決定了國有企業經濟行為。民營企業作為個人承擔經營風險、享受投資收益的經濟實體,在投資決策方面相對自由。當管理者過度自信時,比國企更加自由的民企管理者更容易高估企業價值和未來投資收益,低估企業所承受的風險,帶來過度投資。由此,H2得到驗證。

我們還可以發現,管理者過度自信和現金流的交乘項與投資不足的代理變量在民營企業中不顯著,而在國有企業中呈負相關(在1%的水平下顯著)。結果說明當自由現金流不充裕時,國有企業中的過度自信管理者比民營企業更容易帶來投資不足。國有企業受國家政府支配的同時能夠享受國家提供的豐富的資源和優越的政策環境,國有企業的主要資金來源決定了他們對政策優惠的依賴程度相對較大。當自由現金流不足時,出于外部成本過高等原因,國企的過度自信管理者不愿意進行外部融資,從而造成國企投資不足。由此,H3得到驗證。

(三)穩健性檢驗

本文從兩個方面進行了穩健性檢驗:第一,管理者過度自信代理變量的選取。借鑒高境余(2013)的研究,采用高管相對薪酬比例來代表過度自信。高管薪酬比例大于中位數時視為管理者過度自信;高管薪酬比例小于中位數時視為管理者輕度自信。第二,將模型(1)殘差值小于零的樣本進行分組并取較小的部分作為投資不足樣本,將殘差值大于零的樣本進行分組并取較大的部分作為過度投資樣本。所得結果與表3結果相似,表明本文實證檢驗結果具有穩健性。

六、結論與展望

基于Richardson(2006)、Malmendier和Tate(2005)、Mohamed et al.(2014)的分析框架,本文結合中國上市企業,深入研究了不同企業屬性下的管理者過度自信對企業投資決策和投資效率的差異性影響。結果表明,企業自由現金流是否充裕會對管理者過度自信作用于企業非效率投資的影響機制產生直接的影響。進一步的研究表明,一方面,民營企業能夠更加自由地進行投資決策,因此在過度投資方面,管理者過度自信對民企的影響更大;另一方面,國有企業對自由現金流的依賴過高,使得當企業面臨不充裕的自由現金流時,管理者過度自信更容易帶來國企投資不足。

國資委在“2014年重點工作任務”中提出了有關董事會制度改革及分類監管的探索目標,目的是為了建立規范有效的董事會,深化企業內部制度改革使其更具有彈性,完善企業治理結構,并形成更加市場化的經營機制。除此以外,國有資產管理委員會從人員管理、內部消費、資源分配、高管待遇等方面對國企進行了制度改革,使得國企內部監管更加完善。董事會制度的改革不僅能夠加強內部資金使用效率,還能加強對管理者的控制與監督,緩解管理者過度自信帶來的非效率投資。

參考文獻:

[1]Brown,Rayna,Neal Sarma. CEO Overconfidence,CEO Dominance and Corporate Acquisitions[J].Working Paper,2006.

[2]Colin Campbell,Michael Gallmeyer,Shane A Johnson,Jessica Rutherford,Brooke W Stanley.CEO Optimism and Forced Turnover[J]. Journal of Financial Economics,2011,101(3):695-712.

[3]Ezzeddine Ben Mohamed,Richard Fairchild,Abdelfettah Bouri.Investment cash flow sensitivity under managerial optimism:New evidence from NYSE panel data firms[J].Journal of Economics,Finance and Administrative Science,2014,(19):11-18.

[4]HaywardL.A.M.,Donald C.H.,Explaining the Premiums Paid for Large Acquisitions:Evidence of CEO Hubris[J].Administrative Science Quarterly,1997,42(1):103-127.

[5]J.B.Heaton.Managerial optimism and corporate finance[J].Financial management,2002,33-45.

[6]Michael C.Jensen,William H.Meckling.Agency costs of free-cash-flow,corporate finance,and takeovers[J].American Economic Review,1986,(76):323-329.

[7]Richard Roll.The hubris hypothesis of corporate takeovers[J].Journal of Business,1986,59(2):197-216.

[8]Scott Richardson.Over-investment of free cash flow[J].Review of Accounting Study,2006,11(2):159-289.

[9]Stewart C.Myers,Nicholas S.Majluf.Corporate Financing and Investment Decisions When Firms Have Information That Investors Do Not Have[R]. NBER Working Paper No.1396,1984.

[10]Ulrike Malmendier,Geoffrey Tate.CEO overconfidence and corporate investment[J]. Journal of Finance,2005,(60):2661-2700.

[11]Yueh-hsiang Lin,Shing-yang Hu,Ming-shen Chen.Managerial optimism and corporate investment:some empirical evidence from Taiwan[J]. Pacific-Basin Finance Journal,2005,13(5):523-546.

[12]鄧新明.我國民營企業政治關聯、多元化戰略與公司績效[J].南開管理評論,2011,(4):4-15.

[13]傅強,方文俊.管理者過度自信與并購決策的實證研究[J].商業經濟與管理,2008,(4):76-80.

[14]高境余.管理者過度自信對我國上市公司融資決策影響的實證研究[D].呼和浩特:內蒙古財經大學,2013.

[15]郝穎.大股東控制下的中國上市公司投資行為特征研究[D].重慶:重慶大學,2005.

[16]黃華.管理者過度自信對公司融資決策影響的研究[D].石家莊:河北經貿大學,2012.

[17]姜付秀.管理者過度自信、企業擴張與財務困境[J].經濟研究,2009,(1):131-143.

[18]江偉,李斌.制度環境、國有產權與銀行差別貸款[J].金融研究,2006,(11):116-126.

[19]吉余峰,郭雙雙.政治關聯與中國民營上市公司投資類型效率分析[J].經濟研究導刊,2013,(3):75-78.

[20]劉冬杰.管理者過度自信與企業激進資本結構的相關性研究[D].南京:南京財經大學,2011.

[21]羅琦,張標.股權特性、投資者情緒與企業非效率投資[J].財貿研究,2013,(4):148-156.

[22]繆滔.管理者過度自信與企業投資規模相關性的實證研究[D].昆明:云南財經大學,2011.

[23]孫錚,劉鳳委,李增泉.市場化程度、政府干預與企業債務期限結構[J].經濟研究,2005,(5):52-63.

[24]王金飛,師一礬.管理者過度自信對企業投融資決策影響文獻綜述[J].財會通訊,2012,(8):94-97.

[25]王霞,張敏,于富生.管理者過度自信與企業投資行為異化——來自我國證券市場的經驗證據[J].財務與會計,2008,(2):77-83.

[26]魏明海,柳建華.國企分紅、治理因素與過度投資[J].管理世界,2007,(4):88-95.

[27]熊家財.政治關聯、企業價值與企業行為:一個述評[J].金融評論,2012,(4):107-117,126.

[28]余明桂,夏新平,鄒振松.管理者過度自信與企業激進負債行為[J].管理世界,2006,(8):104-172.

責任編輯:齊 園

猜你喜歡

石油化工管理干部學院學報(2022年1期)2022-08-06 07:34:40

商品與質量(2021年43期)2022-01-18 05:30:14

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

華人時刊(2018年23期)2018-03-21 06:25:58

現代商貿工業(2016年35期)2016-04-09 06:59:34

現代財經-天津財經大學學報(2015年10期)2015-12-01 05:49:15

中國勞動關系學院學報(2015年5期)2015-09-26 12:26:30

上海企業(2014年9期)2014-09-22 20:44:06

中國火炬(2012年6期)2012-07-25 09:41:59